2024上半年中国移动式C型臂市场分析报告

移动式C型臂是集光、机、图像处理技术为一体的可移动式X光机,一般由高压发生器、X线管、操作控制系统、显示器等部分组成。其工作原理是利用C型的机架,产生X射线的球管,并通过影像增强器和CCD摄像机等组件采集图像,最终通过图像处理工作站进行处理和显示。目前移动式C型臂主要应用在骨科、外科、矫形外科、泌尿外科、脊柱外科、胸外科、疼痛科、心脏科、消化科、妇科及手术室等科室。随着临床对影像质量的要求提高和技术不断完善,国内三维移动式C型臂品牌数量和产品注册数量快速增长。

01

整体市场

|1、产品注册

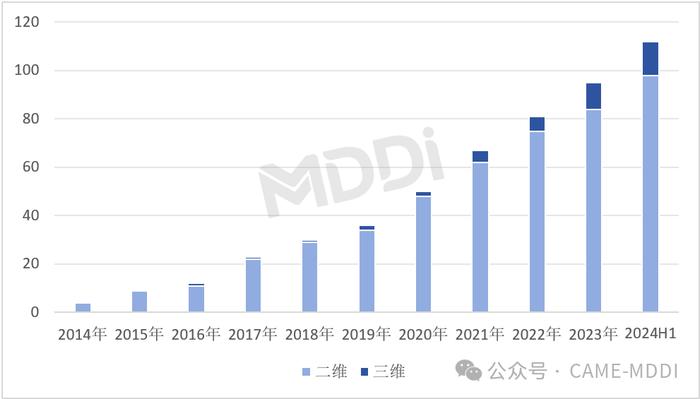

截至2024年上半年我国共有112件移动式C型臂产品注册获批(仅统计有效期内产品),其中二维移动式C型臂98件,三维14件,近年来三维移动式C型臂产品注册有快速增长趋势。

|2、市场规模

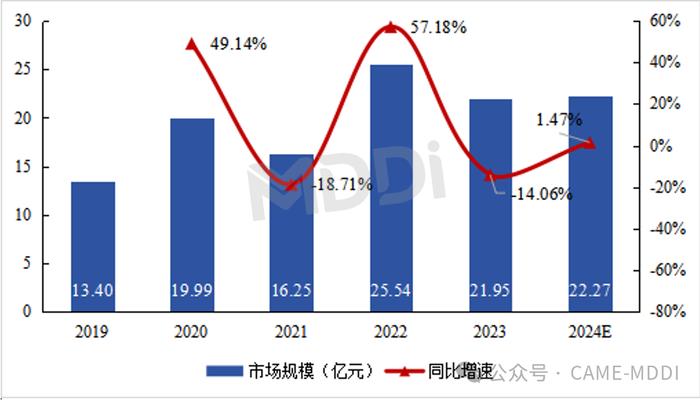

2023年,国内移动式C型臂(含G型、O型臂,下同)的市场规模从2019年的13.40亿元增长至21.95亿元,年复合增长率达到13.13%。预计2024年国内移动式C型臂的市场规模达到22.27亿元,同比增长1.47%。

|3、竞争格局

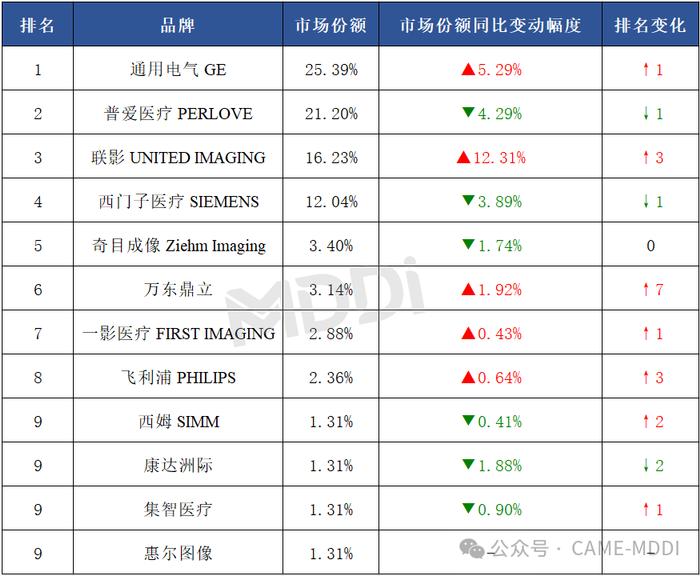

从数量来看,2024年上半年国内移动式C型臂市场份额位列前三的品牌分别为GE医疗、普爱医疗和联影医疗,前三品牌市场份额合计达到62.83%,较去年同期增加1.31%。在前十品牌中,联影医疗、万东鼎立、一影医疗等国产品牌市场份额及其排名均有进一步提升。

从金额来看,2024年上半年国内移动式C型臂市场份额位列前三的品牌分别为GE医疗、西门子医疗和普爱医疗,前三品牌市场份额合计达到63.94%,较去年同期增加3.90%。在前十品牌中,联影医疗、一影医疗、万东鼎立等国产品牌市场份额均有进一步提升。

02

细分市场

|1、二维移动式C型臂

(1)市场规模

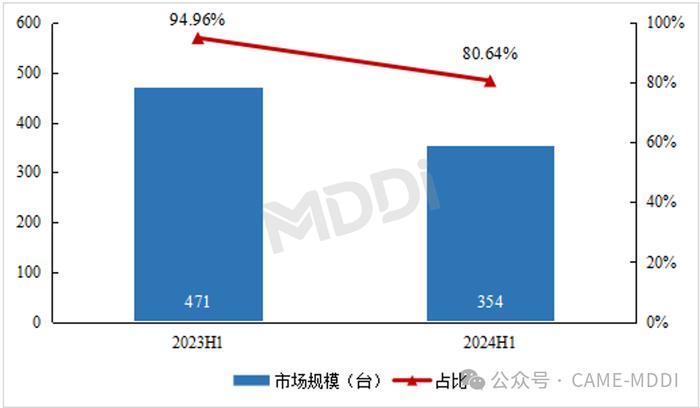

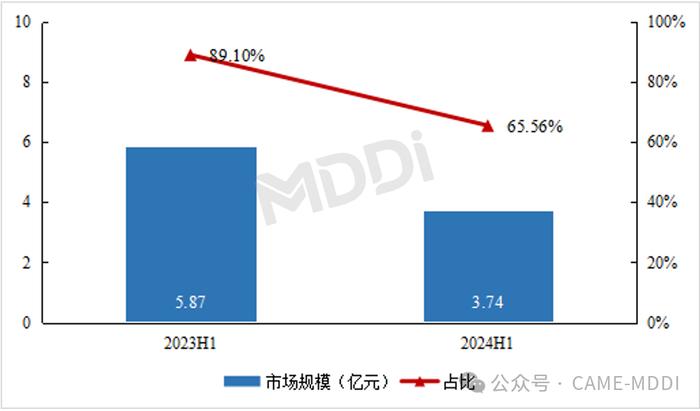

从数量来看,2024年上半年国内二维移动式C型臂市场规模及其占比均呈下降趋势,市场规模较去年同期下降24.84%,占比减少14.32%。

图32023H1和2024H1国内二维移动式C型臂市场规模及占比变化(按销量)

从金额来看,2024年上半年国内二维移动式C型臂市场规模及其占比同样均呈下降趋势,市场规模较去年同期下降36.27%,占比减少23.54%。

图42023H1和2024H1国内二维移动式C型臂市场规模及占比变化(按销额)

(2)竞争格局

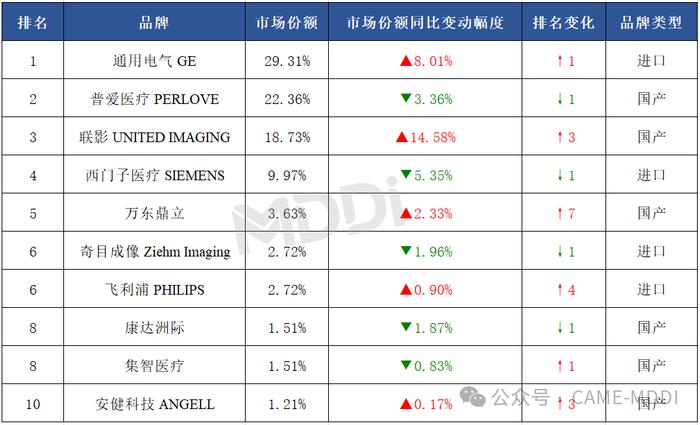

从数量来看,2024年上半年国内二维移动式C型臂前三品牌市场份额合计达到70.39%,较去年同期增加8.06%。在前十品牌中,国产品牌联影医疗市场份额增加最为显著,国产品牌万东鼎立市场份额排名增长最快。

表32024H1国内二维移动式C型臂TOP10品牌市场份额及变化情况(按销量)

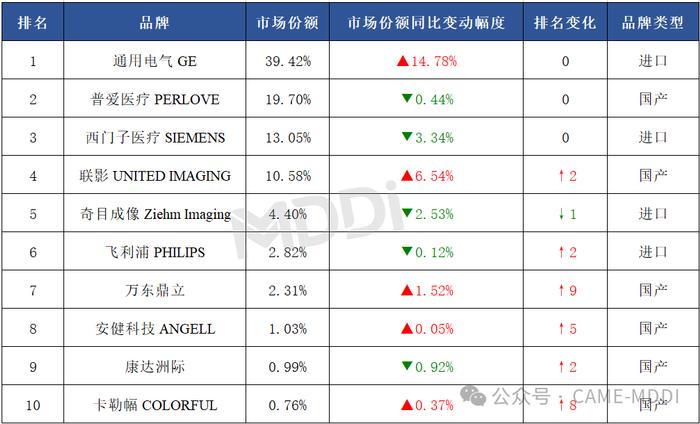

从数量来看,2024年上半年国内二维移动式C型臂市场份额前三品牌排名均无变化,前三品牌市场份额合计达到72.17%,较去年同期增加11%。在前十品牌中,进口品牌GE医疗市场份额增加最为显著,国产品牌万东鼎立市场份额排名增长最快。

表42024H1国内二维移动式C型臂TOP10品牌市场份额及变化情况(按销额)

|2、三维移动式C型臂

(1)市场规模

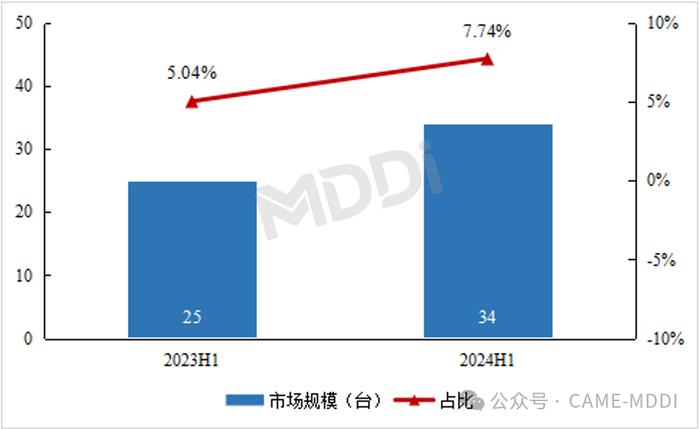

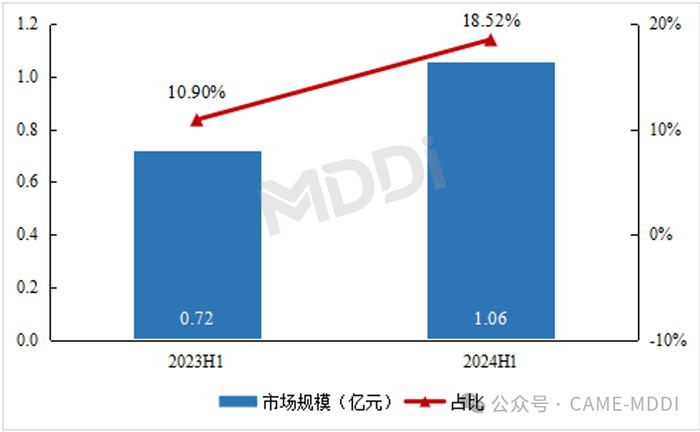

从数量来看,2024年上半年国内三维移动式C型臂市场规模及其占比均呈增长趋势,市场规模较去年同期增长36%,销量占比同比增长超50%。

图52023H1和2024H1国内三维移动式C型臂市场规模及占比变化(按销量)

由于三维移动式C型臂性能优越,产品均价较高,2024年上半年国内三维移动式C型臂市场规模及其占比的增长更加显著,市场规模较去年同期增长47.19%,销售额占比同比增长近70%。

图62023H1和2024H1国内三维移动式C型臂市场规模及占比变化(按销额)

(2)竞争格局

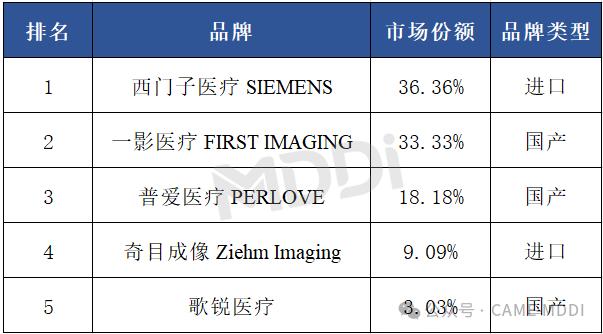

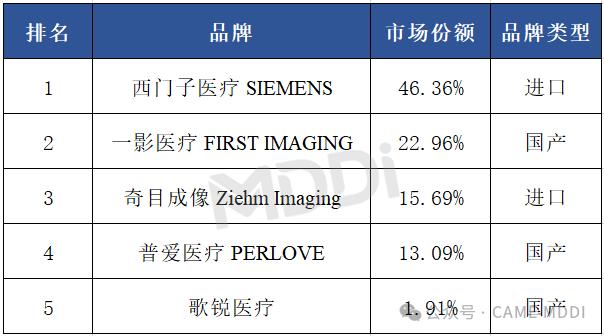

无论是从数量还是金额来看,在2024年上半年国内三维移动式C型臂市场中,西门子医疗市场份额均位列第一,一影医疗位列国产榜首。

表52024H1国内三维移动式C型臂所有品牌市场份额及变化情况(按销量)

表62024H1国内三维移动式C型臂所有品牌市场份额及变化情况(按销额)

03

发展前景

随着医疗技术的不断进步,临床上对手术质量和安全性的需求也进一步扩大,精准的图像引导已成为当下解决临床需求最为重要的发展方向。2020年《“十四五”医疗装备产业发展规划》首次在国家层面将“精准医疗”作为医疗装备产业重点创新发展领域;2023年,国务院印发《关于进一步完善医疗卫生服务体系的意见》,进一步要大力发展精准医学等前沿技术。

移动式C型臂在临床上具有操作便捷、可移动、辐射剂量小、图像质量高等优点,在近年来多项国家政策的引导支持下,其在骨科、外科、肿瘤消融等领域发挥着越来越重要的作用,赛道愈发火热。

自2019年至今,移动式C型臂的整体市场规模除2021年、2023年经历少量下滑,整体市场趋势稳中有升。不仅如此,从2024年上半年的市场表现来看,2024年整体市场规模有望进一步上涨。

从细分来看,自2021年至今,国内进入三维移动式C型臂领域的品牌数量和产品注册数量增速远高于移动式C型臂整体行业的增速。在2023年行业市场规模整体下滑的情况下,三维移动式C型臂逆势上涨,2024年上半年其在整体市场的占比增幅高达70%。

目前国内口腔CBCT已几乎完成三维成像升级,腹腔镜中三维占比也已增长至两成以上。