卢锋:特朗普内阁财经官员简析

来源:经济学家圈

卢锋:特朗普内阁财经官员简析

来源:观察者网

本文为2024年12月7日北京大学国家发展研究院“中国经济观察报告会”上的发言节选。

特朗普这次选战是超预期大胜,从政治学角度来讲几乎是一次乌龙事件,几个摇摆州翻红导向特朗普,出乎意料。这个重要变化,反映出美国或发达国家现阶段民意变化的一些新特点。

1.特朗普内阁财经官员七人六部

特朗普胜选后快速组阁,与经济相关的大概有七人六部。其中关键职位的财政部长,由全球知名对冲基金资深人士斯科特·贝森特(ScottBessent)担任,他曾任索罗斯对冲基金掌门人多年,在全球范围主营做空交易,对国际政治经济形势与大国关系的判断,有时候会纳入到他的交易模型中。贝森特被提名财长前,曾对媒体系统阐述国他有关美国经济3-3-3方略,包括削减预算赤字、放松管制和增产传统能源,提供了观察他设计实施美国宏观经济政策的背景信息。

即将出任商务部长的霍华德·卢特尼克(HowardLutnick),也是华尔街金融家出身,其公司还经营稳定币-泰达币(Tether),这对后面观察特朗普比特币政策转变具有参考意义。另外就是埃隆·马斯克(ElonMusk)和另外一位以企业家身份从政的维韦克·拉马斯瓦米(VivekRamaswamy)主管新设立的政府效率部(DOGE),设立这个部门对美国联邦政府而言是破天荒的,对特朗普新施政意图负有重大使命。另外考虑马斯克对中国经济的了解和认知,对后续美国对华经贸政策是否会产生某种影响,也是有意思的观察点。

特朗普首任时期重新定义了美国经济与安全的关系:指出传统观点认为经济安全影响到国家安全的理解其实并不准确,因为经济安全就是国家安全。这个理解以及对华政策新方针,实际上被拜登政府大体接受。与这一新命题相联系,我们看到近年担任美国国务卿和国家安全助理职位的高官,他们关心和讨论问题时常会“越界”涉及经贸关系议题。所以候任国务卿卢比奥(MarcoRubio)和总统国家安全事务助理沃尔茨(MikeWaltz),这里也被看作是财经团队相关的内阁人员。

远距离观察特朗普新内阁成员构成,会发现他们对特朗普理念的共识度上升了,但是也增加了某种多元复合性,这方面特点后续会有什么影响也值得关注。

回想2018年1月份随团去美国参加“中美经济二轨对话”,当时美方对华关税战尚未开打,但是我们在DC会见财经和安全部门官员时,已感觉到对方画风完全变了。这促使我在回程航班上草拟了一份简报初稿,提出中美贸易战风险会显著增加。从2010年开始我们对话团队每年都会去DC拜会这些联邦政府部门相关官员,2018年初完全不一样情况在于,对方不约而同地表达抱怨、委屈、倾诉或控诉,给我和团队同事都留下很深印象。

但是今年与2018年比较又有点不一样,美国官员似乎有了一点反省、自责。例如美国候任国务卿卢比奥就说,目前美国在中美经贸关系方面面临的困境,“不怪中国”而是要“怪我们自己”,既有点悲情也有些自省的意思。美方政要和精英在评论内外形势时,常提到这是大变局的开始,甚至强调这可能是最后一次机会。这些经常略带夸张的表达,或是凸显美国经济社会内部矛盾和危机风险,或者强调外部环境特别是中美竞争态势派生的压力。

未来难以预判,然而有一条可以确定,就是美国会拿出其全部心智和能力来应对中国。

当然,中美大国经贸博弈结果如何,并不取决于美方政要精英的意愿,而是由双方和世界其它经济体的认知和选择等复杂因素共同决定,这些因素及其未来消长演变是观察中美经贸关系走势的关键。

2.美国经济增长困境与超常选择

美国民主党与共和党经济政策有同有异。相同点之一是两党都追求经济增速最大化;另外新世纪以来绝大部分年份都在实施超常货币政策,两党对美联储具体政策或有微词和质疑,然而在货币防水问题上其实没有太大差别。但是两党有关财政和监管政策立场差别明显:民主党偏好做加法,表现为比较热衷于加税、扩大支出(社保、新能源投资等)、加强监管等,共和党则倾向于做减法,喜欢在如减税、削支、去监管等方面做文章。

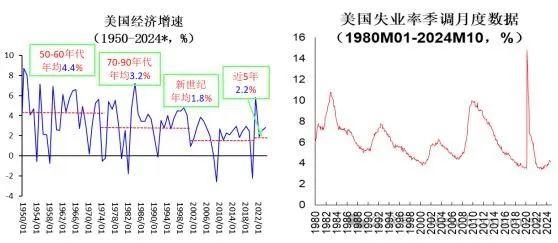

下一步特朗普要实现MAGA目标,无疑也会追求尽可能高的经济增速,但是实现增长目标面临前所未有的制约条件与困难,因而不得不试图通过政府瘦身的超常手段谋求高增长。对此可通过候任财政部长贝森特早先对媒体系统表达的经济政策思路加以分析。贝森特把他的政策思路概括成3-3-3目标,其中一个3是要求经济增速达到3%。目标意愿可以理解,但是实现目标面临多重客观约束,因而不得不诉诸超常手段腾挪应对。

为什么3%增速难以达到?首先看以上图形数据,上个世纪美国长期经济增速确实曾经达到过3%以上,然而进入新世纪以来经济增速大体在2%上下,过去4年比2%高一点,主要是由于疫情期间实施超常规刺激手段,同时引发了40年未遇的通货膨胀。可见从较长期历史表现看,很难达到3%。

其次从潜在增速与现实增速关系看,也很难使得未来增速显著持续提升。例如从菲利普斯曲线关系看,近年高通胀意味着现实增速超过潜在增速,如果要拉低通胀,通常要接受较低经济增速。另外美国失业率水平也处于历史低位,从奥肯关系角度看现实增速也高于潜在增速。

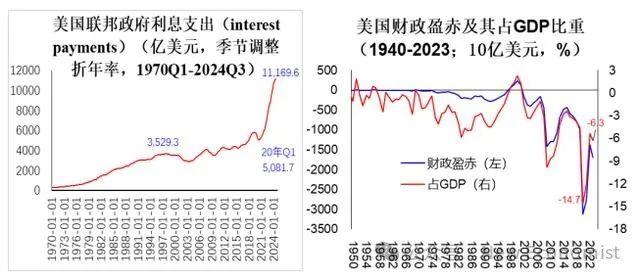

再次从目前经济形势看,美国后手很难满打满算尽情透支货币与财政刺激工具。经过美联储高利率和缩表的紧缩治理,美国近年通胀水平已经较大幅回落,但是下图数据显示彻底制服通胀仍面临服务项目通胀粘性制约,受到这方面因素以及其它结构性因素变化制约,后续扩张性货币政策难以像疫情前十余年那样火力全开,难以重回零利率加量宽的超级宽松状态。

财政政策受缩赤目标制约更无法继续大手刺激。贝森特的“3个3”目标第一点就是到2028年要把联邦财政赤字率降低至3%。减赤目标本身不错:下图显示美国联邦债务率超过二战时期达到历史新高,近年高利率和高收益率环境导致美国联邦政府利息支出大幅飙升,使得早先美国学界依据一段时期偿债率走低事实认为负债率高低与财政可持续无关的观点不攻自破,可见美国确实要整顿财政削减赤字。问题在于如何做到?下图显示美国疫情以来年均赤字率是9.6%,疫情前2010-2019年年均赤字率约为4.8%。要把它大幅压缩到3%,且不说能否实现,财政政策无法持续宽松是肯定的了。

在货币和财政政策工具受限背景下,要把经济增速提升到3%,只好另辟蹊径剑走偏锋,通过“去监管”去提升潜在增速。“去监管”是共和党传统政策药方,但从目前情况看特朗普新政“去监管”,不是一般意义上通过立法或总统行政令减少管制,而是要借助“去监管者”来“去监管”:通过设立上述政府效率部,“刀口向内”大幅裁减官僚人数,从而釜底抽薪地减少各类管制政策,希望由此释放经济活力提升潜在经济增速。

我曾用“宏调保稳定,改革上台阶”来概括当代中国经济增长表现,强调改革时期不同时段推出的重大改革开放政策,释放了特定时期经济增长潜力并推动经济迈上新台阶。虽然美国与我国经济发展阶段与制度环境根本不同,然而考虑破除过度不必要经济监管措施,也具有体制和机制改革含义,因而从积极角度观察美国上述政策设计有点类似于“改革上台阶”的意思,在逻辑上并非没有一点道理。

问题在于现实能否走得通?特朗普试图借用马斯克收购推特后大幅减员增效做法,把企业治理经验直接移植到国家层面,这个新奇大胆设想是会让美国经济凤凰涅槃?还是会打开混乱甚至灾变的潘多拉盒子,只有时间才能回答。“去监管者”触及官僚体制内部核心利益关系,触动近现代国家治理的深层结构,这样史无前例的“刀口向内”改革,无疑会面临无法预判的巨大阻力和风险。

北大国发院:特朗普如果再加税中国受影响都将小于上一轮

来源:大河财立方

12月7日,北京大学国家发展研究院举办第70期“中国经济观察报告会”,主题为中国经济年度回溯与展望,大河财立方记者现场参加。

报告会上,北大国发院校友学院发展基金讲席教授卢锋、摩根士丹利中国首席经济学家邢自强等围绕特朗普再度当选后,新政对中国可能产生的影响发表了看法。

卢锋以《特朗普经济新政三看点与中美经贸关系梳理》为题作了报告。他说,美国近八年多方打压中国未达到预期目标,也找不到简单有效的办法,使得其对华政策认知氛围发生了悄然演变:从抱怨转向某种自责,从委屈过渡到某种反思,从早先“速战搞定”转向意识到历史挑战性与深度危机感。只有在长期博弈大局已定后,美国实用主义心态才会重新重视以合作主导的务实方针。

据卢锋介绍,从1995年以来的数据看,中美之间贸易进出口以及货物贸易、制造业贸易逐步向上的趋势并没有明显变化,但近年来波动有所增加。我国对美国贸易顺差大的产品中,受加税限制较多的产品扩张较慢,甚至收缩,受限较小的产品有比较大的扩张;美国对我国初级产品的出口加快增长,显示出两国执行第一阶段贸易协议的效果。

“在两国双边贸易中,人为遏制增加成本虽能抬高交易门槛,然而不可能真正割裂比较优势和成本节省规则决定的真实联系。”卢锋说,“特朗普再次执政,其贸易保护政策可能会升级,会对双边和全球经济造成更大代价,但转移贸易规模和隐秘程度也有望扩大和提升,这个过程不会完全按照美方主政者的意愿展开。”

邢自强指出,如今的美国和2017年特朗普初次执政时的美国已不相同,其面临高通胀和高财政赤字,企业进口和老百姓消费成本都上升了,对内减税和对外加税有自相矛盾之处。

“即便2025年、2026年美国对中国商品持续加税,对中国经济以及企业投资和出口信心的影响都将更加温和。原因有二:一是中国企业自身的多元化,减少了对美国市场的直接依赖;二是中国产业链的升级,正迈向更高附加值的行业,部分抵消了关税的影响。”邢自强说。■

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。