收益有“封顶”,亏损“空间大”,这些银行理财产品收费真“双标”?

来源:华尔街见闻 陈圣洁

这种“净值化”值得商榷

经历了去年11月,银行理财产品的投资者正在逐步理解“净值化”的含义。

刚兑时代已经过去,投资者要逐步面对有赢有亏的净值。

但紧随而来的是,部分银行理财产品却走到了“另一个极端”。

部分银行发行的理财产品,不仅注明实施“净值化”,而且极为“豪迈”的要分走投资者超过基准收益率以外的全部收益。

这种做法合理么?

100%浮动管理费率

资管新规后,包括银行理财产品在内的所有资管产品,均打破刚兑,实行净值化波动。

这也意味着理财团队管理对应资产实际获得的收益,在扣除相关费率后即为投资人的真实回报。

可是,有些银行的费率的设计,有点让人看不懂。

3月15日,一只北方的滨海农商行发行的一只理财产品公告称,该产品进入新一投资周期后,当产品单个开放周期年化收益率超过业绩比较基准时,超出部分的100%作为该行浮动资产管理费。

这意味着,不管该产品当期收益能有多好,其实际收益率不可能超过业绩比较基准,换言之4%(最新一期业绩比较基准),便是其投资所能达到的最高收益率。

而考虑到该产品实际上“投资现金等高流动性资产仓位不低于5%,利率债仓位0-20%,信用债仓位不低于70%,公募证券投资基金和资产管理计划不高于30%,组合杠杆率不高于120%”。

这个组合的净值波动率是无法排除到期收益亏损的可能的。

换言之,在100%浮动资产管理费作用下,该产品投资人进入了一个“理论上亏损无下限,但盈利有上限”的“不对等”结果。

此前并非100%浮动

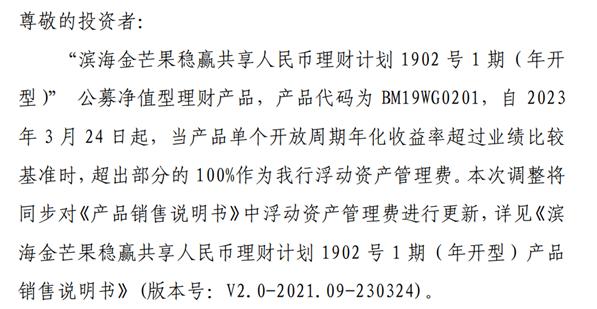

公开信息显示,上述实施这一新收费方式的理财产品,全名为滨海金芒果稳赢共享人民币理财计划1902号1期(年开型),以下简称“滨海金芒稳赢1号”。

该产品成立于2019年3月,属于开放式净值型产品,单一投资周期为1年,投资到期后,可续购也可取出。

“滨海金芒果稳赢1号”的风险等级并不高,为二级(中低),风险承受能力较低的稳健型投资者就能购买。

值得注意的是,近年来,在固定资产管理费不变的情况下,该产品的浮动资产管理费一直在上涨:

第三期为超额收益的80%;第四期涨至90%;第五期(今年3月24日开始)涨至100%。

按最新浮动管理费规定,若新一期的滨海金芒果稳赢1号,到期实际投资收益率超过4%,超额收益将全部被发行人收入囊中。

不是个例

约定一个合理的浮动资产管理费、固定管理费,只要是委托方和受托方双方的真实意思表达,无可厚非。

但如果浮动资产管理费,竟然拿走了100%的超额收益,事实上就把这个理财产品的收益率的向上浮动空间全部控制住了,成立“有限收益”。

这个时候,又对应一个可能的“向下波动”的净值表现,是否对投资人并不是很公平呢?

根据第三方的数据统计(数据来源:choice),目前平台收录的存续45636只非保本理财产品中,明确收取浮动管理费的有684只。

其中收取50%(含)以下超额收益作为浮动管理费的占598只(近9成);

剩余近一成的产品会收取60%~95%的超额收益作为浮动资产管理费;

但也有其他个别产品是收取全部100%浮动资产管理费的。

包括某大型理财公司的鸿X远图封闭式2023年第3期(盛鼎版)人民币理财产品、某股份行旗下理财公司的慧X成长自在投63天D款超额报酬的计提比例都高达100%……

理财收费是否应进一步规范化?

银行理财产品走向净值化,是这个行业回归资管本源,防范金融风险的重要举措。

从投资者角度来说,面对真实的投资市场和环境,打破收益上的刚性兑付“迷思”,最终建立起比较长期、可持续的合理回报预期,是未来需要逐步培育的。

而对于理财机构而言,全面拥抱“净值化”大潮,尽快完成历史资产的清理改造,真正实现理财产品的净值化,也是公司长期健康发展的必要条件。

在这个过程中,我们能观察到一些暂时性的问题线索和苗头等待消除和改善,比如:

1、部分机构存在“以刚兑思维”运营“净值化产品”的情况;

2、个别机构忽视投资契约,实际运作和契约约定的要求时有一定的距离;

3、相当部分理财产品的信息披露,时而出现不到位、不及时的情况;

4、上文提及的银行理财产品的费率条款不公平、不对等的问题。

这些情况是否合理合规,有待有关方面来关注,有关机构来自查。