地惨链?东方雨虹逆势高增长,未来却将被巨额反噬?

刚刚过去的2021年,房地产行业雷声不断,被称作自2008年以来最惨的一年。曾经的恒大首富变成了“首负”,优等生万科掌门人郁亮更是罕见向52万股东道歉,地产链成为名副其实的“地惨链”。

然而,静悄悄地,一份“逆势高增长”的年报答卷问世了。交出这份答卷的,是一家主营建筑防水材料业务的地产链上游公司。

他,便是有着防水茅之称的东方雨虹。梳理这份年报后,《正经社》分析师发现了以下几个值得关注的要点:

1、在2021年房地产景气度下行背景下,市场一度普遍预期,作为上游建筑材料的东方雨虹,业绩可能会受到影响。然而,东方雨虹却逆势交出了46.96%的营收高增长,形成惊人的反差。

2、建筑防水行业集中度较低,东方雨虹凭借成本、产能、营销优势快速扩张,大幅抢占市场份额,形成了远超竞争对手的绝对规模优势。

3、由于原油2021年大幅上涨,东方雨虹主要原材料沥青价格高企,导致毛利率创出近9年新低。尽管通过控制费用率缓解了成本压力,但仍然出现了盈利增速不及收入增速的情况。

4、根据年报,2021年,东方雨虹账面存在巨额应收账款,这跟其多年来为快速抢占市场、采取了较为宽松的商务条件有关,已成为未来业绩的一大隐患。未来一旦暴雷,业绩将被巨额反噬。

下面,就让我们具体来看看。

01逆势高增不可持续

东方雨虹主营建筑防水材料销售,以及相关防水工程施工,下游需求直接对应房地产建设、房屋改造、以及基础设施建设,是一家地产产业链上游企业。年报显示,2021年,其实现营业收入319.3亿元,同比增长46.96%;实现归属于母公司的净利润达42.05亿元,同比增长24.07%。

众所周知,中国房地产行业在经过多年发展后,2021年开始见顶回落。在房住不炒、城镇化率和人口红利见顶等要素的作用下,下半年从投资、开工到终端销售数据均有不同程度下滑。以房屋新开工面积来看,自2020年起开始小幅下滑,2021年为19.89亿平方米,同比2020年下降了11.38%。

市场一度普遍预期,房地产景气度的下行会直接影响东方雨虹的建筑防水材料销售,但东方雨虹却给出了一份让人惊讶的成绩单。年报数据显示,东方雨虹2021年实现防水材料销售15.25亿平方米,相较于2020年10.09亿平方米逆势大幅增长51.14%。

正所谓皮之不存毛将焉附,但从表面上看,作为地产产业链上游的东方雨虹,竟然丝毫没有受到地产景气度下行的影响。

然而,《正经社》分析师认为,东方雨虹的建筑防水材料销售与地产新开工面积会有一定的“时滞”效应,也就是说,房屋开工后一般在建筑主体完成后才会有防水材料进场,以至于此轮房地产景气度下行还未波及到作为上游的建筑防水材料。

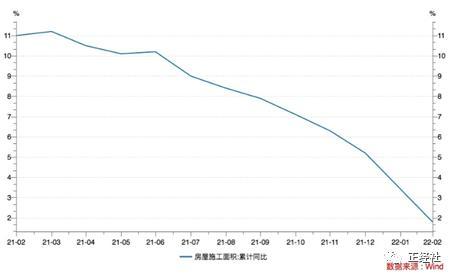

《正经社》分析师选取与建筑防水材料进场时间更为密切的房屋施工面积这个数据指标来看,2021年中国房屋新开工面积虽下滑了11.38%,然而房屋施工面积在惯性的作用下仍然保持增长趋势,2021年全国房屋施工面积达97.54亿平方米,同比增长5.25%。这样一来,东方雨虹的逆势增长就不难解释了。

然而进入2022年,随着地产景气度进一步下探,全国1-2月房屋施工面积同比数据进一步回落,地产时滞效应传导至产业链上游,东方雨虹2022年或难以再次逆势取得高增长。

2021年至今房屋施工面积累计同比增速持续下行

02规模优势遭遇挑战

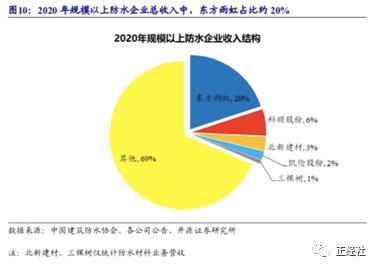

事实上,近年来东方雨虹防水材料销量的持续增长,与整个建筑防水材料行业“大行业、小企业,行业集中度低“的行业特点有关。

根据中国建筑防水协会统计,2021年1-12月,839家规模以上(主营业务收入在2000万元以上)防水企业的主营业务收入累计为1261.59亿元。其中,东方雨虹为行业龙头,占据20%的市场份额,远超第二梯队的科顺股份、凯伦股份、北新建材、三棵树等防水企业,行业格局呈现“一超多强”局面。

建筑防水行业格局分散,东方雨虹目前一枝独秀

个中缘由,在于防水建筑材料存在一个500公里的经济运输半径问题,大多数企业的销售局限于生产所在区域,导致行业内企业普遍规模较小、技术水平及生产工艺落后、区域化特征明显。

对此,东方雨虹在“300公里辐射半径,24小时使命必达”目标指引下,成为第一个率先实现产能全国化布局的防水建筑企业,在华北、华东、东北、华中、华南、西北、西南等地区已建立41家生产研发物流基地,打破了运输半径的限制。

借此,东方雨虹的销量得以碾压式快速增长,从而形成了远超同业的规模优势。不过《正经社》分析师注意到,随着竞争对手的发展壮大,以及一些欧美大型建材企业与国内非防水领域企业的纷纷进入,东方雨虹面临的竞争压力将会渐次加大。

03一个压力和一大隐患

尤其重要的是,《正经社》分析师注意到,东方雨虹2021年毛利率同比大幅下降了17.58%,创下近9年来新低。其防水建筑材料生产成本88.91%为原材料成本,所需原材料主要包括沥青、聚醚、聚酯胎基、扩链剂、乳液、MDI和SBS改性剂等,其中沥青为主要原材料。

沥青为原油蒸馏后的残渣,是原油加工的副产品,因此沥青价格与原油价格关联性很强。2021年受全球原油价格上行带动,沥青价格也大幅上涨。《正经社》分析师根据年报数据计算得出,东方雨虹防水建筑材料2021年单平米平均成本为11.32元/平米,同比2020年10.36元/平方米上升了9.27%。

为了缓解成本压力,一方面,东方雨虹对费用率进行了控制,2021年期间费用率由2020年的17.91%下降到了14.57%,但2021年的净利增速仍然不及营收增速。如果2022年营收不能继续保持高增长,净利可能会出现一定程度下滑。

另一方面,不断对一些产品进行提价。在2021年4次上调价格的基础上,2022年3月16日,东方雨虹对卷材、涂料等主营产品价格进行调整,调整幅度为10%-20%。

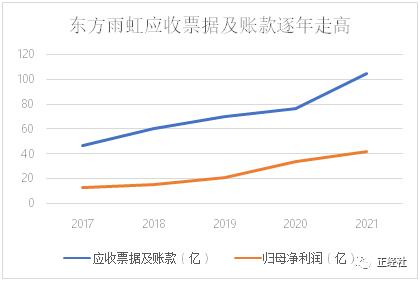

同时《正经社》分析师注意到,多年来,东方雨虹为了快速抢占市场实现全国化扩张,在商务拓展过程中对下游采取了较为宽松的应收回款条件,导致应收账款也逐年走高。2021年,账面应收票据、应收账款分别为16.5亿元、87.6亿元,合计高达104亿元,占净资产比达39%,是归母净利的2.47倍。

如影随形的,是负债压力的攀升。2017年到2021年五年间,负债规模逐年走高,已从64.22亿元、115.63亿元、124.56亿元到130.16亿元的小幅攀升,一下子跃升到了230.5亿元。

一段时间以来,下游地产公司资金链普遍紧张,债务接连暴雷。在其偿债序列中,东方雨虹的采购供应链债务,大概率会被排在靠后位置。如此巨额的应收账款,一旦暴雷计提减值,对业绩的吞噬将无异于一场运营地震。