【中泰医药|公司点评】九典制药:收入利润保持快速增长,新产品酮洛芬放量可期

转自:锵锵药市三人行

报告摘要

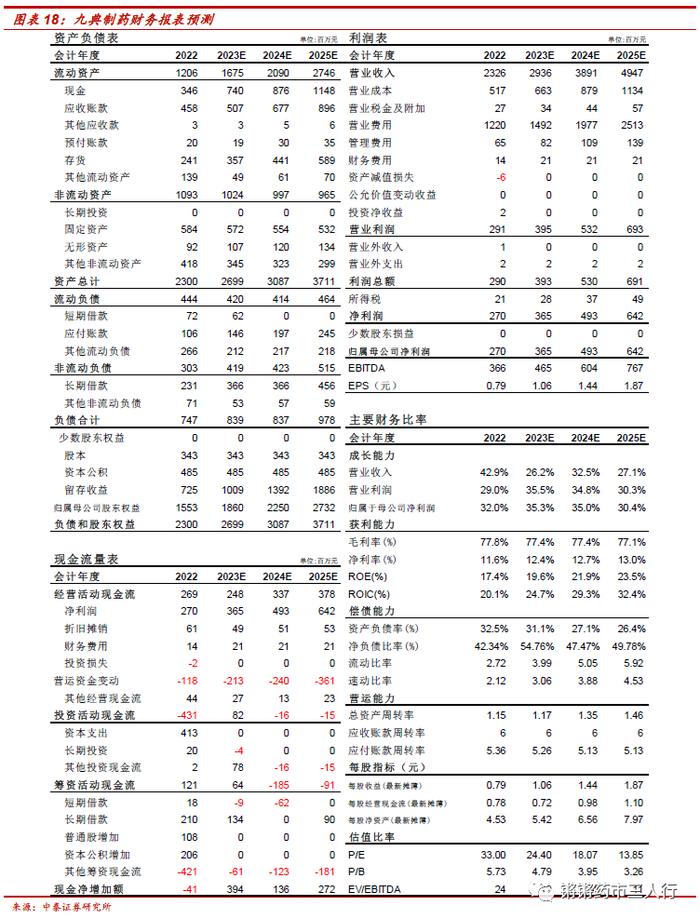

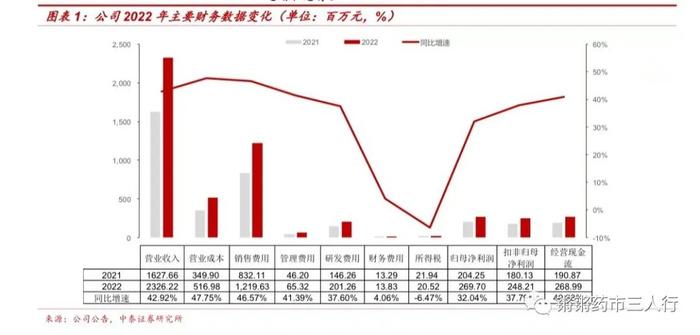

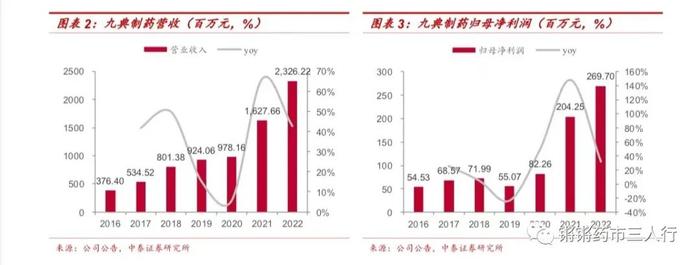

■事件:公司发布2022年报,2022年实现营业收入23.26亿元,同比增长42.92%,归母净利润2.70亿元,同比增长32.05%,扣非净利润2.48亿元,同比增长37.80%。

■业绩快速增长,核心产品延续亮眼表现。2022年尽管面临疫情等诸多不利因素影响,公司收入利润仍保持快速增长,核心产品洛索洛芬钠凝胶贴膏实现收入13.03亿元,同比增长53.54%。单季度看,22Q4营收7.27亿元(+45.97%),归母净利润6131万元(+75.00%),扣非净利润4668万元(+82.91%)。展望2023年,我们预计随着疫情放开之后医院门诊、经济活动等的持续复苏,在核心产品洛索洛芬钠凝胶贴膏以及原辅料业务带动下,公司业绩有望保持快速增长态势。

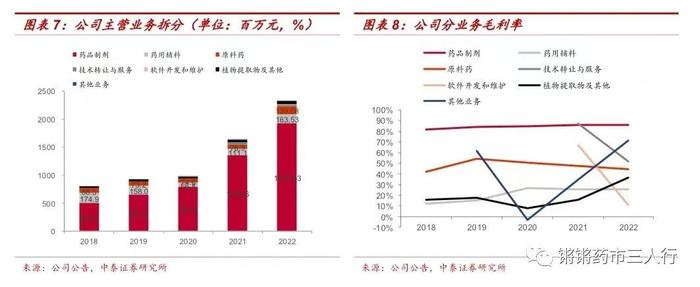

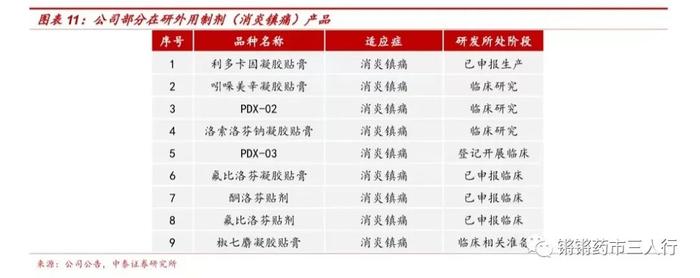

■分业务:制剂、原辅料均保持快速增长,新产品酮洛芬放量可期。1)制剂:凝胶贴膏持续快速增长,非贴膏制剂有望带来新的增长驱动力。公司22年制剂收入19.30亿元(+47.20%),核心产品洛索洛芬钠凝胶贴膏收入13.03亿元(+53.54%),非贴膏制剂收入6.27亿元(+23.01%)。公司持续加大主导品种洛索洛芬钠凝胶贴膏的推广力度,新产品酮洛芬凝胶贴膏亦于23年3月国内首仿上市,有望抢先占领市场。此外公司在消炎镇痛外用制剂方面亦储备了丰富产品,未来有望占据经皮给药领域的龙头地位。同时,公司非贴膏制剂逐渐成长,近年来,药品制剂每年新立项15-20个,成功申报10个左右,在消化系统用药、心脑血管用药、抗感染、抗过敏等治疗领域形成了丰富的产品储备,泮托拉唑钠肠溶片、洛索洛芬钠片、枸橼酸氢钾钠颗粒、依巴斯汀片、西尼地平胶囊等集采中标产品有望带来新的增长驱动力。2)原辅料快速成长,一体化布局凸显供应稳定与成本优势。公司“药品制剂+原料药+药用辅料”的一体化布局一方面从源头确保制剂品质的高标准和一致性,另一方面保证了供应稳定以及制剂产品的成本优势。2019年受生产基地搬迁、2020年受疫情影响,公司原辅料收入有所下滑,随着基地搬迁及批文转移完成、疫情缓和,在新品种拉动下,公司原辅料业务有望迎来快速成长。2022年公司原料药销售收入1.29亿元(+67.77%),药用辅料销售收入1.64亿元(+42.09%),均实现快速增长。

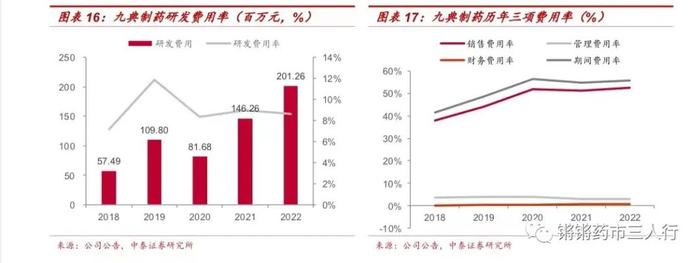

■费用率:毛利率、费用率保持稳定,持续增加研发投入。毛利率:2022年、22Q4毛利率分别为77.78%(-0.72pp)、76.65%(-0.59pp),保持稳定。费用率:2022年销售费用率52.43%(+1.31pp),管理费用率2.81%(-0.03pp),财务费用率0.59%(-0.23pp),三项费用率合计55.83%(+1.05pp),基本保持稳定。22Q4销售费用率55.26%(+2.11pp),管理费用率2.90%(+0.14pp),财务费用率0.31%(-0.49pp),三项费用率合计58.46%(+1.75pp)。研发投入:2022年公司研发费用2.01亿元(+37.60%),占收入比例8.65%(-0.33pp),研发投入持续增长,占比保持稳定;22Q4研发费用7273万元(+30.92%),占收入比例10.00%(-1.15pp)。

■ 盈利预测与投资建议:根据年报,考虑公司凝胶贴膏、原辅料持续快速增长,我们微调盈利预测,预计公司2023-2025年收入29.36、38.91、49.47亿元(23-24年调整前29.17、38.88亿元),同比增长26.2%、32.5%、27.1%;归母净利润3.65、4.93、6.42亿元(23-24年调整前3.64、4.92亿元),同比增长35.3%、35.0%、30.4%。当前股价对应23-25年PE为24/18/14倍。考虑公司凝胶贴膏制剂持续放量,非贴膏制剂逐渐成长,原辅料业务恢复快速成长,公司业绩有望保持快速增长,维持“买入”评级。

■ 风险提示事件:新产品和新工艺开发风险;产品市场拓展不及预期风险;公开资料信息滞后或更新不及时风险。

01

收入利润保持快速增长,新产品酮洛芬放量可期

1.1业绩快速增长,核心产品延续亮眼表现

■ 2022年公司实现营业收入23.26亿元,同比增长42.92%,归母净利润2.70亿元,同比增长32.05%,扣非净利润2.48亿元,同比增长37.80%。2022年尽管面临疫情等诸多不利因素影响,公司收入利润仍保持快速增长,核心产品洛索洛芬钠凝胶贴膏实现收入13.03亿元,同比增长53.54%。单季度看,22Q4营收7.27亿元(+45.97%),归母净利润6131万元(+75.00%),扣非净利润4668万元(+82.91%)。展望2023年,我们预计随着疫情放开之后医院门诊、经济活动等的持续复苏,在核心产品洛索洛芬钠凝胶贴膏以及原辅料业务带动下,公司业绩有望保持快速增长态势。

1.2分业务:制剂、原辅料均保持快速增长,新产品酮洛芬放量可期

■ 制剂:凝胶贴膏持续快速增长,非贴膏制剂有望带来新的增长驱动力。公司22年制剂收入19.30亿元(+47.20%),其中核心产品洛索洛芬钠凝胶贴膏收入13.03亿元(+53.54%),非贴膏制剂收入6.27亿元(+23.01%)。作为国内少有的将经皮给药作为重点战略发展方向的企业之一,公司持续加大主导品种洛索洛芬钠凝胶贴膏的市场推广力度,新产品酮洛芬凝胶贴膏亦于23年3月国内首仿上市,有望抢先占领市场。此外公司在消炎镇痛外用制剂方面亦储备了包括利多卡因凝胶贴膏、吲哚美辛凝胶贴膏、PDX-02、洛索洛芬钠凝胶贴膏、PDX-03、氟比洛芬凝胶贴膏、酮洛芬贴剂、氟比洛芬贴剂、椒七麝凝胶贴膏等丰富产品,未来有望占据经皮给药领域的龙头地位。同时,公司非贴膏制剂逐渐成长。公司22年报披露,近年来,公司药品制剂每年新立项15-20个,成功申报10个左右,在消化系统用药、心脑血管用药、抗感染、抗过敏等治疗领域形成了丰富的产品储备,泮托拉唑钠肠溶片、洛索洛芬钠片、枸橼酸氢钾钠颗粒、依巴斯汀片、西尼地平胶囊等集采中标产品有望带来新的增长驱动力。

■原辅料快速成长,一体化布局凸显供应稳定与成本优势。公司是国内品种较多、规模较大的化学原料药和药用辅料生产企业之一,通过使用高品质的自产原料药、药用辅料和中药浸膏,制成制剂,形成了从原料药到制剂、从中药提取到中成药的完整产业链。“药品制剂+原料药+药用辅料”的一体化布局一方面从源头确保制剂品质的高标准和一致性,另一方面保证了供应稳定以及制剂产品的成本优势。2019年受生产基地搬迁、2020年受疫情影响,公司原辅料收入有所下滑,随着基地搬迁及批文转移完成、疫情缓和,在新品种拉动下,公司原辅料业务有望迎来快速成长。2022年公司原料药销售收入1.29亿元,同比增长67.77%,药用辅料销售收入1.64亿元,同比增长42.09%,均实现快速增长。

1.3 费用率:毛利率、费用率保持稳定,持续增加研发投入

■ 毛利率:2022年毛利率77.78%(-0.72pp),22Q4毛利率76.65%(-0.59pp),保持稳定。

■ 费用率:2022年销售费用率52.43%(+1.31pp),管理费用率2.81%(-0.03pp),财务费用率0.59%(-0.23pp),三项费用率合计55.83%(+1.05pp),基本保持稳定。22Q4销售费用率55.26%(+2.11pp),管理费用率2.90%(+0.14pp),财务费用率0.31%(-0.49pp),三项费用率合计58.46%(+1.75pp)。

■ 研发投入:2022年公司研发费用2.01亿元(+37.60%),占收入比例8.65%(-0.33pp),研发投入持续增长,占比保持稳定;22Q4研发费用7273万元(+30.92%),占收入比例10.00%(-1.15pp)。

02

风险提示

■新产品和新工艺开发风险。公司持续加大研发投入,不断进行新产品和新工艺开发,目前制剂、原辅料均有多个在研产品。新产品和新工艺开发技术难度大、前期投资高、审批周期长,公司可能面临因新产品和新工艺研发失败或未能通过注册审批从而导致的产品开发失败风险。

■产品市场拓展不及预期风险。目前公司85%左右的收入来源于制剂,包括凝胶贴膏制剂、非贴膏制剂,尽管公司在医院端、院外持续拓展市场,但若未来竞争格局恶化或政策发生变化,公司可能面临产品市场拓展不及预期风险。

■公开资料信息滞后或更新不及时风险。报告中部分内容来自于公开资料,可能存在公开资料信息滞后或更新不及时的情况。