【华西医药崔文亮团队】️《长春高新点评报告:疫情原因扰动经营节奏导致一季度表现欠佳,看好今年后续恢复情况》

转自:崔文亮研究团队

公司发布2023年一季报。

2023年Q1,公司实现收入27.78亿元,同比下滑6.63%。实现归母净利润8.57亿元,同比下滑24.71%。实现扣非归母净利润8.54亿元,同比下滑23.93%。

分析判断

2023年Q1,公司核心子公司金赛药业实现收入23.53亿元,同比下滑11.14%,实现净利润8.95亿元,同比下滑25.73%;子公司百克生物实现收入1.79亿元,同比增长30.21%,实现净利润0.18亿元,同比增长6.15%;子公司华康药业实现收入1.65亿元,同比下滑3.03%,实现净利润0.09亿元,同比持平;子公司高新地产实现收入0.71亿元,实现净利润0.01亿元。

根据公司公告,子公司金赛药业为应对去年3月份的特殊情况,在当时曾向全国紧急发出了6个多亿的产品,努力确保产品市场供应;同时部分销售费用、研发费用当时无法正常支付,因此形成了去年一季度相关业绩数据基数较高的状态,导致今年一季度公司业绩表现欠佳。随着国内疫情影响逐渐消退,继续看好今年金赛药业生长激素等产品销售恢复情况。

投资建议

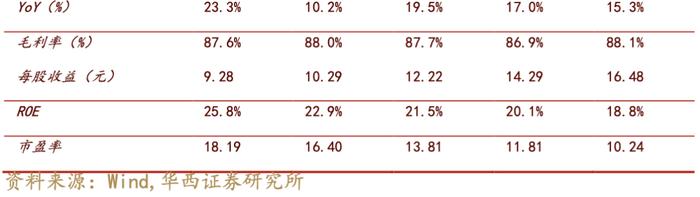

考虑过去新冠疫情对公司带来的经营节奏影响,我们调整2023-2024年盈利预测。2023-2024年,公司营业收入从173.64/210.35亿元,下调为150.93/178.84亿元;归母净利润从64.62/79.97亿元,下调为49.46/57.85亿元。新增2025年盈利预测,预计营业收入为200.17亿元,归母净利润为66.71亿元。2023-2025年营业收入同比增长19.5%/18.5%/11.9%,归母净利润同比增长19.5%/17.0%/15.3%。2023-2025年EPS为12.22/14.29/16.48元,对应2023年4月17日股价168.80元/股,PE为14/12/10,维持“买入”评级。

风险提示:生长激素集采政策扩围风险;产品销售或不及预期风险;新产品或新适应症研发或不及预期风险。

以上为正文

华西医药崔文亮团队

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:崔文亮

分析师执业编号:S1120519110002

证券研究报告: 《疫情原因扰动经营节奏导致一季度表现欠佳,看好今年后续恢复情况》

报告发布日期:2023年04月18日

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。