华泰 | 疫情挖坑过去时、稳增长是进行时

张继强 S0570518110002 研究员

张大为 S0570521090001 研究员

吴 靖 S0570121070124 联系人

报告发布时间: 2022年05月16日

摘 要

核心观点

4月疫情挖坑、但已是过去时,5月经济活动开始弱修复。数据暴露出的结构性问题更值得关注,失业率攀升导致居民消费信心不足、房地产销售拿地等前瞻指标增速接近腰斩、退税对制造业投资的支撑是短期效应、财力收支压力趋紧影响基建投资持续性等。私人部门疫后需求修复可能缺乏弹性,更需要政府部门加杠杆来提振信心、抵补需求缺口,稳增长的动力会更强,尤其稳就业是经济运行在合理区间的重要内涵。财政发力+货币配合+基建扩张、地产放松、消费刺激等政策在路上。第一步主要通过减税退税和结构性货币政策保市场主体、保供应链循环畅通;第二步是宽信用组合拳。

工业生产增速转负,供应链影响直观体现

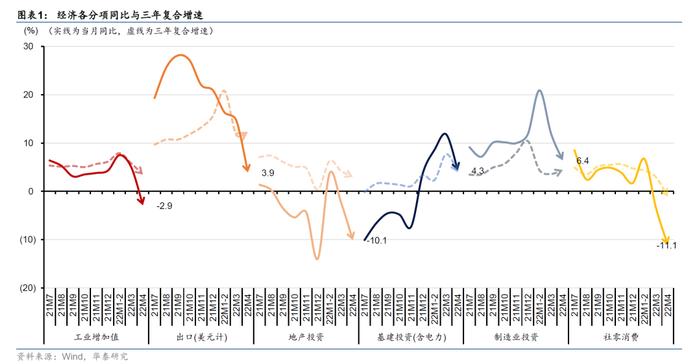

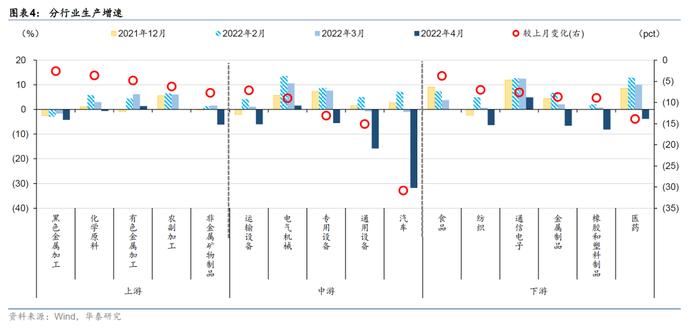

今年4月工业增加值同比-2.9%,较上月下滑7.9个百分点,工业增加值下滑不出意外,但疫情冲击已通过需求链条和产业链条蔓延至更广的行业和地域,-7.1%的季调环比和汽车产量同比43.5%是证据。结构上,中下游、上海支柱产业、产业链条较长行业所受冲击更大。结合生产和库存,医药、化纤橡塑行业仍是停产冲击;汽车、机电及仪器仪表、金属制品行业的原材料库存同步下滑,说明已经通过产业链条蔓延至更广的地域;部分行业的产成品库存反而被动累积,如电气机械、纺织服装、黑色金属,或系货运物流不畅、可选消费和地产需求降低。

地产持续低迷,基建暂时回落,制造业韧性较强

今年4月房地产开发投资同比-10.1%,短期虽有疫情导致项目停缓建的因素,但中期看房地产投资的三大前瞻指标:销售、拿地和开工同比增速下滑幅度都接近-50%、基本都接近历史最大跌幅,意味着疫后地产投资回升存在较大阻力。基建投资同比4.3%,一是封控范围扩大,交通物流下滑可侧面佐证,二是基建新开工项目放慢,专项债发行放缓可侧面佐证,短期基建仍具反弹动力。制造业投资同比6.4%,增速高于其他需求侧分项,主因留抵退税政策支撑,结构上,以三年复合增速看,已披露行业仅医药投资增速有所下滑,但年内制造业投资增速预计仍逐步回落。

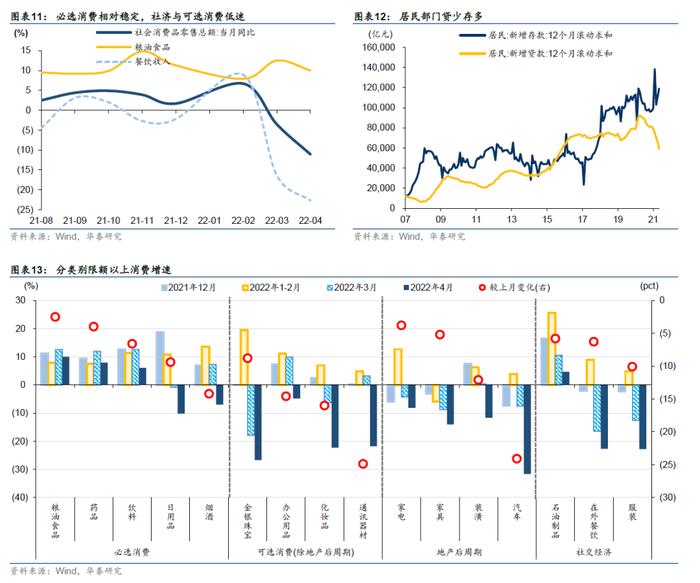

居民部门预期转弱,激励消费更依赖财政

今年4月社会消费品零售总额同比-11.1%,较3月降低7.6个百分点。消费对疫情最为敏感,影响途径包括场景、物流、居民收入与预期等,4月实物网上零售额同比增速也降至-1%。结构上,必选消费仍相对稳定,压力集中在社交经济与可选消费领域,汽车消费压力最大。短期激励消费更依赖财政,包括消费券、汽车家电家具下乡补贴等,而中期扭转信心本质需要稳增长。

市场启示

市场层面,国内需要关注衰退逻辑会否进展到小复苏逻辑。而政策打提前量和冗余度意味市场存在“政策期权”,经济差有政策预期升温对冲。对于债市,疫情逐渐好转,经济最差的时点可能已经过去,同时松地产、扩基建等宽信用政策扰动增多。但现实是经济修复动能不强,流动性“衰退式宽松”局面未改,市场仍会在外部与内部、短期弱与中期好转矛盾中纠结。对于股市,政策底之后,业绩底也已经出现但等待兑现,短期在政策底与疫情好转下迎来修复性反弹行情,但业绩、情绪等强共振还需要时间,短期关注受益于稳增长、抗通胀、疫情修复和复工复产品种。

风险提示:疫情发展超预期,政策力度不及预期。

事件

2022年5月16日,国家统计局发布4月经济数据,

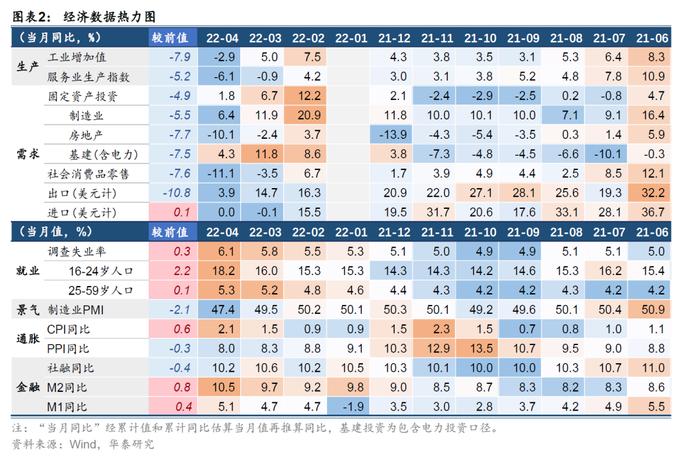

1)4月工业增加值同比-2.9%(3月为5%),服务业生产指数同比-6.1%(3月为-0.9%);

2)4月固定资产投资累计同比6.8%(3月为9.3%),其中制造业投资累计同比12.2%(3月为15.6%);基建投资同比6.5%(3月为8.5%);房地产投资同比-2.7%(3月0.7%);

3)4月社会消费品零售总额同比-11.1%(3月为-3.5%);

4)4月全国城镇调查失业率6.1%(3月为5.8%),其中16-24岁和25-59岁人口调查失业率分别为18.2%、5.3%(3月分别为16%、5.2%)。

点评

工业生产增速转负,供应链影响直观体现

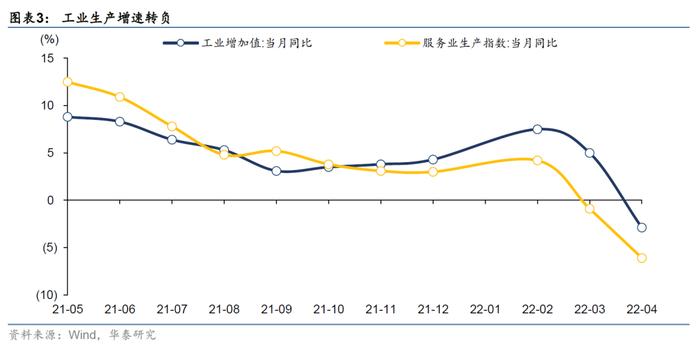

今年4月工业增加值同比-2.9%,较上月下滑7.9个百分点,季调环比-7.1%,仅次于2022年1-2月武汉疫情冲击(2020年1-2月的季调环比分别为-2.3%和-22.1%)。

4月疫情较3月继续升级,工业增加值下滑不出意外,但降幅显著大于市场预期(Wind一致预期4月工增同比为1.1%),说明疫情冲击已通过需求链条和产业链条蔓延至更广的行业和地域,几个证据:(1)环比来看,-7.1%的季调环比约为武汉疫情期间的30%,但当时是全国性的停产停工,仅从上海和周边地区的产值占比来看,尚无法达到全国层面30%的数字,需求端和供应链的传导不可忽视。(2)4月汽车全国产量同比下滑43.5%,这与上海的汽车产量占比也不相当(据统计局数据,2021年上海市汽车产量占全国10.7%),说明疫情对上海汽车行业的冲击已通过产业链传导至全国更多地区的汽车生产活动。

结构方面,一是,上游行业的下滑程度小于中下游,采矿业增加值同比降幅较小,原煤、有色金属和粗钢产量同比的下降幅度控制在3个百分点以内,地域特征、重工业属性以及产业链条较短是主要原因;二是,上海支柱产业所受冲击更大,主要是中游设备类如汽车、通用设备以及下游的医药制造业;三是,4月PMI供应商交付指数下滑已在反映供应链约束,产业链条较长的行业所受影响更大,比如同为可选消费与非疫情中心支柱行业的纺织业和通信电子行业,产业链条更长的通信电子行业的增加值同比降幅更为显著。

进一步地,我们结合生产和库存数据对各行业面临的冲击类型进行区分:(1)生产显著下滑且产成品库存显著降低的行业,反映直接的停产冲击,如汽车、医药、金属制品、化纤橡塑、机电及仪器仪表;(2)上述行业中,如果主要原材料库存同样显著下滑,说明已经通过产业链条蔓延至更广的领域,如汽车、机电及仪器仪表、金属制品;(3)部分行业的产成品库存反而被动累积,如电气机械、纺织服装、黑色金属,或系货运物流不畅、可选消费和地产需求降低。

后续修复前景来看,武汉疫情的经验以及保供稳链政策说明供给端的修复将快于需求端,低库存行业的修复动能强于高库存行业。

前瞻指标增速腰斩,稳地产仍需政策加力

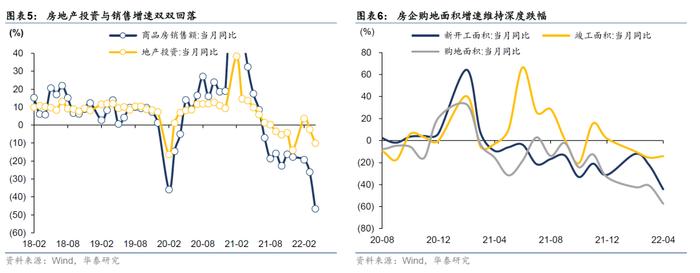

今年4月房地产开发投资同比-10.1%,较3月降低7.7个百分点,1-4月累计同比-2.7%。结构上,4月购地面积、新开工面积和竣工面积增速分别为-57.3%、-44.2%、-14.2%,比3月分别降16.4、降21.9和升1.3个百分点,存量施工面积增速下降1个百分点至0。短期虽有疫情导致项目停缓建的因素,但中期看房地产投资的三大前瞻指标:销售、拿地和开工同比增速下滑幅度都接近-50%、基本都接近历史最大跌幅,意味着疫后地产投资回升存在较大阻力。

今年4月商品房销售额同比-46.6%,较3月降低20.4个百分点,1-4月累计同比-29.5%。自去年7月以来商品房销售额已连续10个月同比负增长、近期跌幅仍在加大。一方面疫情造成居民看房活动和房企推盘意愿受阻、延缓了市场底的出现,另一方面区域性、渐进性的政策放松尚不足以扭转预期,房贷利率降幅仍小(今年一季度全国房贷平均利率比去年四季度下降14BP、远小于历次地产放松周期)。

向前看,疫情好转+全国房贷利率下降+因城施策限购限贷放松继续扩围,房地产销售拐点渐近。5月15日,央行与银保监会发布《关于调整差别化住房信贷政策有关问题的通知》,商住房首套贷款利率下限由过去的相应期限LPR调整为LPR-20BP。该政策令房贷利率由因城施策压缩点差拓展至全国统一放宽加点限制,释放出较强住房需求支持信号,从预期层面和实际购房成本层面都有利于改善地产销售。

不过,考虑到房住不炒基调不动摇(政策放松相对克制、此次放宽加点限制仍未涉及二套房改善性需求)、房地产税改革(年内虽不落地、但改革加快预期已形成)、货币政策受制约(外部美联储加息缩表)、疫情下的逆城镇化(城市人口流入可能放缓)、居民部门现金流受损等,本轮地产销售反弹力度难以过高期待,全年房地产销售实现正增长还存在较大难度。

历史经验看,销售反弹2-3个季度后,投资增速才实质性反转。考虑到本轮房地产信心重塑难度与前期土地储备不足,预计地产投资在疫情缓解后仍维持负增速,下半年在基数扰动下同比回升、但环比改善幅度仍有限,仍依赖保障房等政府主导投资拉动。

地方防疫重心提升,基建增速暂时性回落

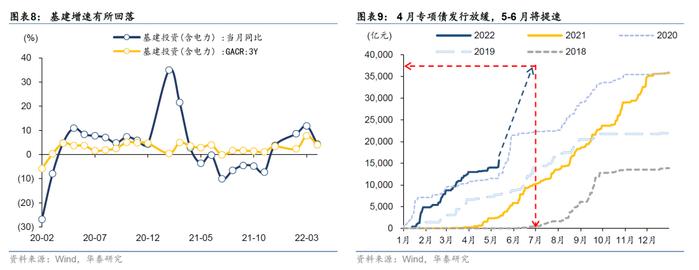

今年4月全口径基建投资同比4.3%,较3月回落7.5个百分点,1-4月累计同比8.3%。上海的教训叠加中央重申动态清零方针,4月地方政府防疫重心边际提升,一方面封控范围扩大,交通物流下滑可侧面佐证,二是基建新开工项目放慢,专项债发行放缓可侧面佐证,

向前看,短期基建仍具反弹动力,一是中央财经委第十一次会议精神传达后,各部门对基建协调配合度高,县城建设意见也进一步打开基建项目空间;二是短期财力仍有保障,专项债要求6月底前发完意味着5-6月合计同比将多增1.3万亿;三是基建由政府主导,受市场主体预期转弱影响小,随疫情好转、用工物料疏通存在修复空间。

鉴于疫情加大了财政收支矛盾、专项债年内发行额度将要告罄,下半年基建投资能否维持高韧性,一要看房地产能否稳住、涉及政府性基金收入的稳定性,二要看资金来源会否拓宽,4月政治局会议提出要谋划增量政策工具,财政增发特别国债(如果不用于基建也可改善可用财力的腾挪空间)、央行重启PSL助力政策性银行加大对基建贷款投放都是潜在方案。

留抵退税政策支撑,制造业投资韧性较强

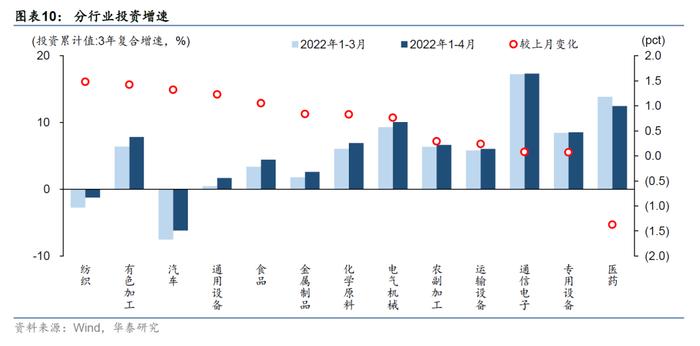

今年4月制造业投资同比6.4%,较3月降低5.5个百分点,1-4月累计同比12.2%。制造业投资景气占优,单月增速高于其他需求侧分项,且三年复合增速还较前值有所回升,行业层面存在普遍加速现象。虽然疫情对制造业设备购置等投资客观影响相对小,但制造业投资韧性难以从内生动能角度解释,我们认为关键是4月留抵退税政策的支撑,财政部介绍4月份退税达到8015亿元。一是留抵退税增加了企业在手资金、即投资能力,二是留抵退税政策降低了初期资金占用,本身有利于激励大额的设备采购。

结构上,以三年复合增速看,已披露行业仅医药投资增速有所下滑,主要是过去两年高景气,存在一定透支;有色与化工行业投资高位提速,上游仍有盈利支撑、且存在被动技改投资需求;通信电子与电气机械行业投资保持高景气,受益于新基建等数字经济支持政策;纺织和汽车行业投资则呈现出低位回补的特征。

向前看,年内制造业投资增速预计仍逐步回落,一是盈利不足是主要问题,中下游压力偏大,而退税政策主要是一次性的现金流改善。制造业一季度利润增速已降至-5.7%。本轮企业盈利增速自去年二季度高点至今逐季回落,经验上,盈利增速对投资增速有3~4个季度的领先性;二是需求乏力,产能利用率回落、库存或从被动补迈向主动去化周期,企业扩产能动力不足,下半年尤其要关注外需压力和订单转移风险;三是今年制造业投资基数前低后高。结构上持续关注数字化与绿色化投资线索。

居民部门预期转弱,激励消费更依赖财政

今年4月社会消费品零售总额同比-11.1%,较3月降低7.6个百分点,1-4月累计同比-0.2%。消费对疫情最为敏感,影响途径包括场景、物流、居民收入与预期等,4月实物网上零售额同比增速也降至-1%。结构上,必选消费仍相对稳定,粮油食品、药品和饮料零售同比增速仍在5%以上,除需求本身刚性外,居家隔离也提升囤货需求;汽车消费压力最大、同比降幅超过-30%,供给矛盾更突出,上海和吉林在汽车产业链中占据较大份额,4月汽车产量同比降幅超过-40%;同比降幅超过-20%的品类还包括金银珠宝、服装、在外餐饮、化妆品和通讯器材,集中于社交经济与可选消费领域。

向前看,短期伴随疫情收敛封控范围缩小,消费将小幅修复,而中期更需要关注居民部门的就业收入压力、消费信心不足,去年四季度以来居民“贷少存多”情况持续。因此短期激励消费更依赖财政,包括消费券、汽车家电家具下乡补贴等,而中期扭转信心本质需要稳增长。结构上,必选消费量稳价升,下半年关注疫情和稳增长进展与可选消费修复弹性。

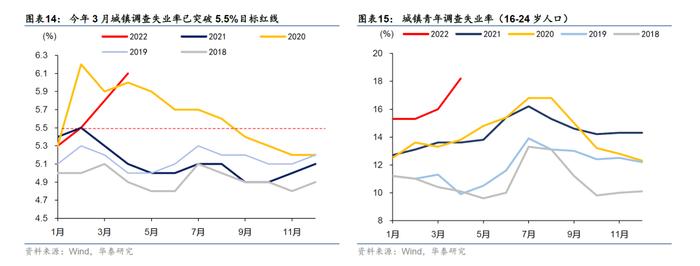

调查失业率继续走高,稳就业仍存远虑

今年1-4月,全国城镇新增就业406万人。4月份,全国城镇调查失业率为6.1%,比上月继续上升0.3个百分点。16-24岁、25-59岁人口调查失业率分别为18.2%、5.3%。

疫情对劳动力市场的直接冲击是近忧,主要体现在:(1)4月失业率已高于2020年的同期水平,与2020年峰值也仅存在0.1个百分点的差距;(2)4月当月新增就业人数121万人,与3月基本相当,低于往年水平,且失业率走高,说明失业人数仍然很高,新增就业人数的净值仍然是负的;(3)外来户籍人口失业率继续上升0.6个百分点,31个大城市失业率继续上升0.7个百分点,主要仍是疫情冲击。

稳就业仍有远虑。4月25-59岁人口调查失业率为18.2%,比2020-2021年同期高出逾4个百分点,而今年高校毕业生人数为历年来最高,毕业季高峰未至,后续压力不减。同时外需逐渐回落也增加了稳就业压力。政策需要多措并举,先通过保市场主体稳住现有就业,抓手是减税降费和直达实体的纾困政策,其次,仍有必要加大稳增长力度来吸纳新增就业。

启示

4月疫情挖坑、但已经是过去时,5月疫情逐渐稳定并减少封控、经济活动开始弱修复。不过,数据暴露出的结构性问题更值得关注,例如,失业率攀升导致居民消费信心不足、房地产销售拿地等前瞻指标增速接近腰斩、退税对制造业投资的支撑主要是短期效应、财力收支压力趋紧影响基建投资持续性等。私人部门疫后需求修复可能缺乏弹性,更需要政府部门加杠杆来提振信心、抵补需求缺口。

数据不佳的另一面,政策稳增长的动力会更强,尤其稳就业是经济运行在合理区间的重要内涵,而眼下失业率已超过2020年同期。财政发力+货币配合+基建扩张、地产放松、消费刺激等政策在路上。第一步主要通过减税退税和结构性货币政策保市场主体、保供应链循环畅通。第二步是宽信用组合拳,首套房利率下限放宽后,房地产政策还处在宽松周期,LPR存在单边下调的必要性和可能性,后续财政会否发行特别国债、央行会否重启PSL也值得关注。

市场层面,国内需要关注衰退逻辑会否进展到小复苏逻辑。而政策打提前量和冗余度意味市场存在“政策期权”,经济差有政策预期升温对冲。对于债市,疫情逐渐好转,经济最差的时点可能已经过去,同时松地产、扩基建等宽信用政策扰动增多。但现实是经济修复动能不强,流动性“衰退式宽松”局面未改,市场仍会在外部与内部、短期弱与中期好转矛盾中纠结。对于股市,政策底之后,业绩底也已经出现但等待兑现,短期在政策底与疫情好转下迎来修复性反弹行情,但业绩、情绪等强共振还需要时间,短期关注受益于稳增长、抗通胀、疫情修复和复工复产品种。

风险提示

1、疫情发展超预期:疫情发展仍具有不确定性,是影响经济走势的关键因素。

2、政策力度不及预期:地产行业底还未出现,可能影响到宽信用和宽财政的效果。