【兴证固收.信用】当下信用债“资产荒”的成因、特征及未来演绎 ——信用策略半月谈

近期信用债市场的结构性“资产荒”现象愈演愈烈

1)宏观层面:“流动性充裕+宽信用受阻”可能导致资金回流金融体系形成非典型的“资金堰塞湖”效应。

2)中观层面:2022年以来机构负债端仍在扩容(部分资金可能从股市流入债市),但资产端伴随非标资产压降持续+信用债净供给偏弱,可配置的优质资产增量不足。

3)微观层面:2022年以来信用债违约规模相较于过去两年明显减少,也没有出现超预期信用风险事件对信用债市场形成冲击。

近期“资产荒”下,信用债表现有以下2个较为明显的结构性特征:

1)信用利差压缩+期限利差陡峭:各类信用债品种表现亮眼,尤其是中短久期(尤其是1年短久期)信用债极度受追捧,投资者对拉久期较为谨慎,期限利差趋于陡峭。

2)城投极度受追捧:投资者对城投债的投资热情高涨,诸如天津AAA城投的信用利差出现了快速下行。

投资策略:信用债性价比下降,当下把握信用债投资的4个方向:

当下信用债性价比差于中长期利率债,从性价比角度看:长端利率债>3-5年利率债>银行二级资本债>短久期信用债。

信用债层面,基于宏观、中观和微观维度的判断,信用债受到市场追逐将持续一段时间,建议投资者认可积极把握信用债投资的4个方向:

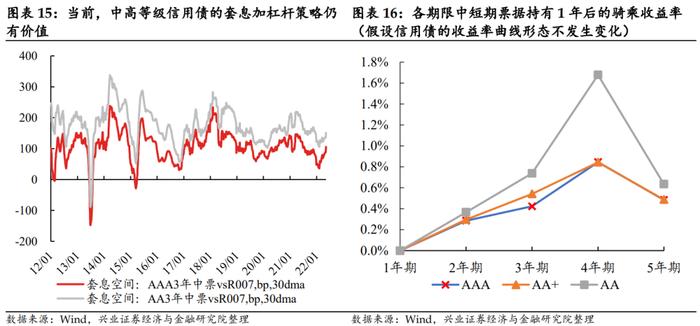

1)中高等级信用债的套息加杠杆策略仍可持续。

2)当前期限利差整体陡峭:对于配置盘来说,可以通过对安全边际较高的高等级信用债拉长久期以增厚收益;也可以通过骑乘策略增厚收益(以持有期1年为例,当前4年期信用债的骑乘收益率最高,投资者可以结合自身负债端稳定性选择合适的期限进行操作)。

3)在控制好久期的情况下,交易盘可以适度通过信用下沉增厚收益,重点是城投债领域:城投政策边际转松,投资者可以重点聚焦再融资能力边际改善地区(诸如天津等)仍有一定超额收益的短久期城投债投资机会。

4)信用债品种“下沉”策略仍有可为:诸如银行二级资本债、银行永续债、非银永续债等信用债品种有价值的领域可能将进一步被磨平。

风险提示:央行货币政策超预期;信用债违约超预期。

近期信用债市场结构性“资产荒”现象愈演愈烈,各类信用债尤其是中短久期信用债极度受市场追捧。本轮结构性“资产荒”现象背后的驱动因素是什么?未来是否还会持续?结构性“资产荒”背景下,如何把握信用债投资机会?本文带您一一解读。

1

近期信用债市场的结构性“资产荒”现象愈演愈烈

近期信用债出现明显的结构性“资产荒”现象,特别是中短久期信用债极度受追捧、交易拥挤,“资产荒”现象愈演愈烈。我们曾在报告《结构性“资产荒”延续,品种下沉仍可期——信用市场2月展望》中提出:“资产荒”往往是由于负债端的扩容或者资产端的供给偏少(核心在于缺乏风险-收益匹配的资产)或两者叠加所致,反映的是资产端(供给)和负债端(需求)不匹配造成的“缺资产”现象,是结果而非原因。

我们从宏观、中观和微观层面解读近期信用债市场结构性“资产荒”愈演愈烈的成因和表现特征。

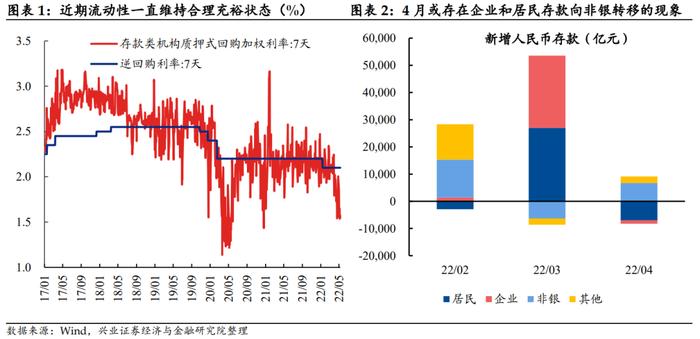

宏观层面:2022年以来在政策稳增长诉求下,流动性一直维持合理充裕状态,甚至在边际上进一步宽松,但是宽货币向宽信用的传导并不畅通,可能导致资金回流金融体系形成非典型的“资金堰塞湖”效应,宏观上带来了“负债端极度充裕,资产端供给不足”的局面。

2022年以来政策稳增长诉求下,流动性维持合理充裕状态,尤其是近期政策发力对冲疫情扰动和推进复工复产,宏观流动性边际上进一步宽松。

但从社融读数来看,今年以来社融同比增速上下波动,呈现出政策供给端发力,但疫情影响下宽信用进程明显受阻的特点,真实的实体融资需求难言强劲;特别是从4月新增存款数据来看,新增非银存款明显增加,新增企业和居民存款为负,可能存在企业和居民存款向非银转移的现象,或指向疫情影响下资金在金融体系空转的状况有所加剧,资金回流金融体系形成非典型的“资金堰塞湖”效应。

“流动性充裕+宽信用受阻”在宏观背景上带来了“负债端极度充裕,资产端供给不足”的局面,也对应了“资产荒”的典型特征。

中观层面:2022年以来机构负债端仍在扩容(部分资金可能从股市流入债市);但资产端伴随非标资产压降持续+信用债净供给偏弱,可配置的优质资产增量不足;“资产荒”现象在中观层面上得到了进一步佐证。

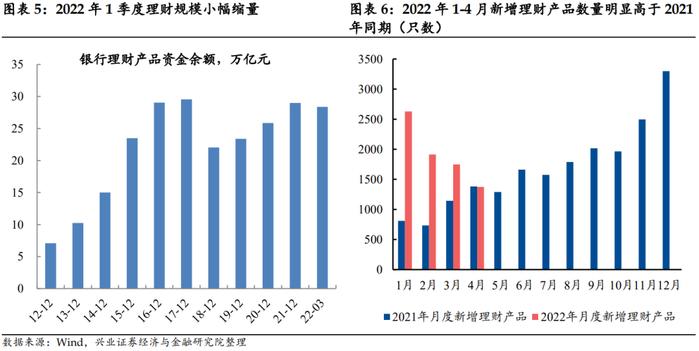

2022年以来机构负债端仍在扩容:1)受股市波动影响,市场风险偏好下降,部分资金可能从股市流入债市,诸如近期场内货基规模明显增长,1-4月新发行偏债型基金规模也明显高于偏股型基金;2)2021年理财规模新增3.14万亿元,2022年1-4月新增理财产品数量明显高于2021年同期。

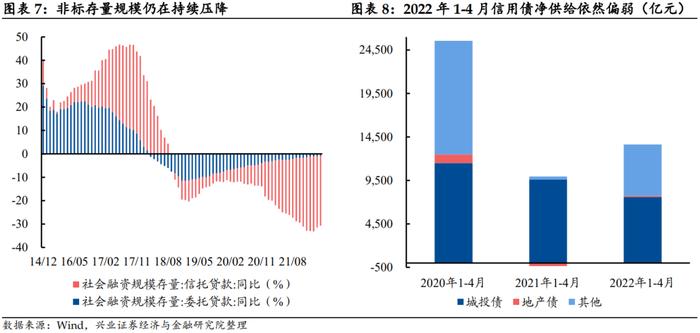

可配置的优质资产增量不足:1)资管新规下,非标资产在持续压降;2)在隐性债务管控背景下城投债务扩张持续受到约束,民企地产风险持续演绎下净融资改善有限。整体来看,2022年以来的信用债净供给依然偏弱。

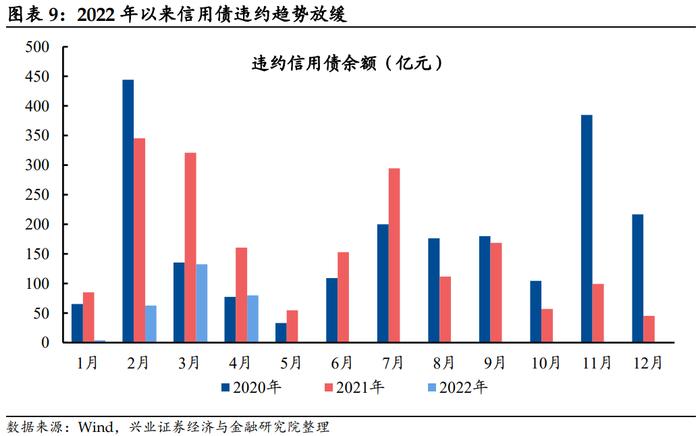

微观层面:2022年以来信用债违约规模相较于过去两年明显减少,也没有出现超预期信用风险事件对信用债市场形成冲击。

在宏观、中观和微观等多个因素的共同驱动下,近期投资者对信用债的需求明显抬升,信用债持续受到市场追捧,“资产荒”现象也愈演愈烈。

近期“资产荒”下,信用债表现有以下2个较为明显的结构性特征。

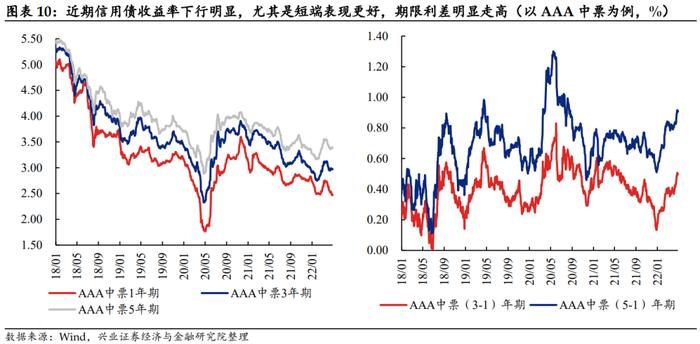

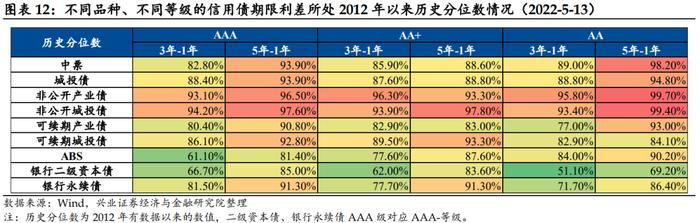

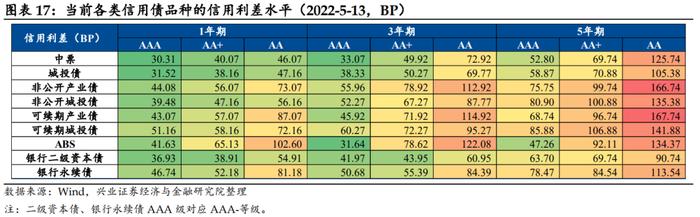

特征1:信用利差压缩+期限利差陡峭——近期“资产荒”演绎下各类信用债品种表现亮眼,尤其是中短久期(尤其是1年短久期)信用债极度受追捧,信用利差多处在2012年以来历史分位数极低水平,但投资者对拉久期较为谨慎,期限利差趋于陡峭。

一方面,4月中下旬以来资金面持续宽松,资金可获得性明显上升,金融机构的负债也很充裕,在此背景下,在中短久期信用债上做套息加杠杆的策略是明显划算的;同时伴随着理财净值化的持续推进和信用债分层明显,投资者也更加偏好于中短久期信用债的配置;

但另一方面,投资者对于流动性宽松的时间能维持多长不确定,因此投资者对久期的偏好并不高,对于拉久期较为谨慎。

特征2:城投极度受追捧——投资者对城投债的投资热情高涨,诸如天津AAA城投的信用利差出现了快速下行。

2022年以来,投资者对天津AAA城投的投资热情明显提升,并且从1年以内的短融/超短融等向更长期限演绎,信用利差出现了大幅压缩;

一方面在于2021年6月投资人恳谈会后,天津相关政策的出台有一定持续性且当地信用市场的生态环境维系较好(无大的负面事件发生),带来了投资者情绪的改善;

另一方面城投政策边际转松,进一步提振了市场情绪:1)4月18日“央行23条”指出“要在风险可控、依法合规的前提下,按市场化原则保障融资平台公司合理融资需求,不得盲目抽贷、压贷或停贷,保障在建项目顺利实施”;2)4月29日的“公司债券发行上市审核规则适用指引第3号”对城投平台发债融资约束边际转松的指向明显。

2

投资策略:信用债性价比下降,当下把握信用债投资的4个方向

当下信用债性价比差于中长期利率债,从性价比角度看:长端利率债>3-5年利率债>银行二级资本债>短久期信用债。我们曾在报告《为何当下我们仍坚定看多债市?_20220515》中提到,市场普遍担心流动性宽松状态可能会快速结束,而实际上流动性宽松的时间可能维持较长,这是市场最大的预期差,站在当下仍然可以坚定看多债市。流动性宽松持续将支撑信用债行情,资金堰塞湖亦不会快速消失,而考虑到当期的曲线状态和信用利差普遍压缩至低位,我们认为当下利率债优于信用债,长端利率债>3-5年利率债>银行二级资本债>短久期信用债。

信用债层面,基于宏观、中观和微观维度的判断,信用债受到市场追逐将持续一段时间,建议投资者认可积极把握信用债投资的4个方向:

1)流动性宽松的时间可能维持较长,中高等级信用债的套息加杠杆策略仍可持续。

2)当前期限利差整体陡峭:对于配置盘来说,可以通过对安全边际较高的高等级信用债拉长久期以增厚收益;也可以通过骑乘策略增厚收益(以持有期1年为例,当前4年期信用债的骑乘收益率最高,投资者可以结合自身负债端稳定性选择合适的期限进行操作)。

3)在控制好久期的情况下,交易盘可以适度通过信用下沉增厚收益,重点是城投债领域:城投政策边际转松,投资者可以重点聚焦再融资能力边际改善地区(诸如天津等)仍有一定超额收益的短久期城投债投资机会。

4)信用债品种“下沉”策略仍有可为:诸如银行二级资本债、银行永续债、非银永续债等信用债品种有价值的领域可能将进一步被磨平。

风险提示:央行货币政策超预期;信用债违约超预期。