【中信建投金融】保险:平安寿险4月总保费环比收窄,中国财险业务结构持续向好——2022年4月保费点评

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂无法设置访问限制,若您非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示歉意,感谢您的理解与配合!

事件:上市险企于近日披露了2022年1-4月保费收入。

简评:

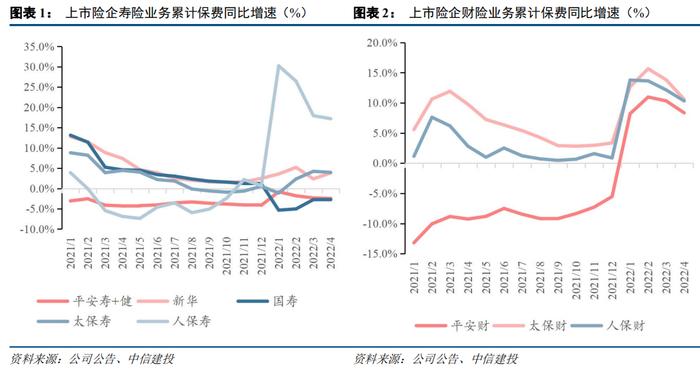

1、寿险:平安单月总保费缺口环比收窄中

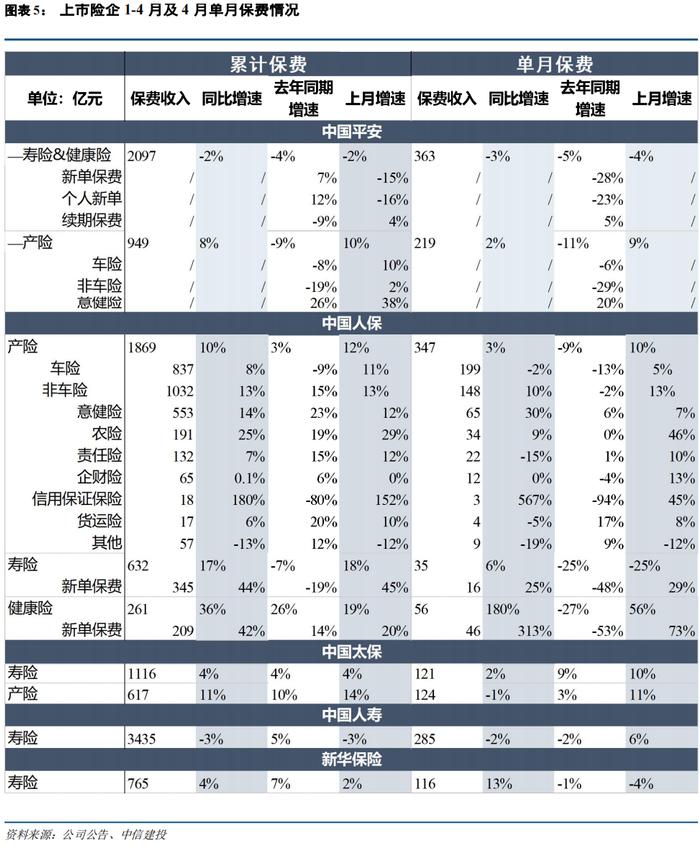

上市险企1-4月总保费增速:国寿(同比-2.7%)<平安寿险+健康险(同比-2.4%)<新华(同比+3.8%)<太保寿(同比+4.0%)<人保寿险(同比+17.2%)。4月单月总保费增速:太保(同比+1.9%,前值+10.1%)、国寿(同比-2.1%,前值+5.6%)、平安(同比-3.0%,前值-4.2%);新华(同比+12.9%,前值-4.1%)、人保寿(同比+5.5%,前值-24.6%)。

1) 平安:4月单月总保费同比-3.0%,较3月单月-4.2%有所收窄。平安新推主力产品“盛世金悦” 增额终身寿,预计销量较好、带动NBV回暖。符合我们前期预测的全年逐月边际回暖态势,后续重点关注队伍质态改善带来的保障类产品销售的回暖。

2) 国寿:4月单月总保费同比-2.1%,较3月单月5.6%下滑,与去年同期(2021年4月同比-2.0%)基本持平。当前国寿在银保、个险主力产品均为增长终身寿等储蓄类产品,预计当期NBV增速有所承压。

3) 太保:4月单月保费总保费同比1.9%,较3月单月10.1%有所下滑。 个险渠道主要产品以重疾、终身寿为主,叠加渠道改革向“职业化、专业化”转型的坚定路线,当期业绩仍有压力;银保渠道专注规模,鑫红利两全、鑫动能两全、鑫相伴增额终身寿预计销量较好。受基数效应影响,预计全年NBV也将呈现边际收窄趋势。

4)新华:4月单月总保费同比+12.9%,较3月单月-4.1%回暖。总体来看,去年4月单月总保费102.6亿,3月193.0亿,基数效应造成当期同比增速由负转正。新华个险主力产品包括金利优享(增额终身寿)、惠金享(年金)、健康新享(重疾)等,产品结构较为均衡,预计增额终身寿占比更大,整体个险NBV增速预计有压力。后续重点观测重疾险的销售恢复情况。

5) 人保寿险:4月单月总保费同比+5.5%,其中:长险新单保费同比+23.9%、延续自1月以来的增长态势,且趸交单月新单同比-10.2%,期缴单月新单同比+76.9%,预计价值率有所改善。

整体来看,当前增额终身寿等储蓄险销售迎来大幅回暖,上市险企均纷纷聚焦该类产品的销售,尤其在银保渠道投放较多。重疾险仍是头部险企的主力产品,但目前受疫情影响、展业成交有所延后,后续重点观测上市险企重疾销售回暖情况。

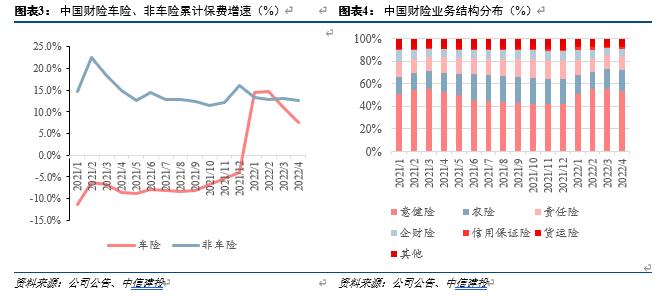

2、产险:人保财险4月保费增速领先同业,业务结构向好

上市险企财险1-4月总保费增速:太保财险(同比+10.6%)>人保财险(+10.3%)>平安财险(同比+8.4%)。4月当月保费增速:人保财险(同比+3.0%)>平安财险(同比+2.2%)>太保产险(同比-0.7%)。整体来看,人保财险4月保费增速保持领先,预计全年承保利润依然向好:

新车销量放缓、车险增速下降:4月乘用车同比-41.9%,车险保单件数预计普遍下滑。人保财险车险保费同比-1.9%,预计太保、平安也受到影响。但预计在复工复产后,销量将恢复、带动行业车险增速回暖,头部险企在本轮车险综改中最为受益,预计人保财险全年车险仍将保持5%以上正增长。

人保财险主动调整非车结构,预计承保利润继续向好:4月人保财险非车险增速10.4%,较3月13.4%有所下降。具体来看:受疫情冲击物流供应、导致货运险同比-4.8%;责任险、企财险同比分别-14.7%、-0.2%,预计主要与公司侧重承保利润有关。

3、投资端:长端利率易上难下、地产政策利好,险企投资端压力释缓中

1)长端利率易上难下、权益市场降幅收窄:我国10年期国债自4月下半月以来维持在2.80%上下,较年初+4.24bp。受美联储加息影响,中美利差倒挂,长端利率易上难下,利好保险固收类投资表现。沪深300较年初-18.39%,较月初-0.26%,权益市场降幅逐渐收窄,利好保险权益类资产收益表现。

2)地产风险进一步释缓:顶层政策和地方政策对地产行业暖风频吹,进一步纾缓地产压力,险企地产类投资风险持续释缓。

4、投资建议

短期新车销量冲击不改全年增速稳健性,龙头险企承保利润依然坚挺;寿险负债端已迎来储蓄类产品销售利好期,保障类产品有待恢复;渠道改革持续深化,看好渠道改革成果的逐步释放。当前主要保险公司PEV估值处于低位(0.3-0.6x)。推荐顺序:1)财险板块:中国财险;2)寿险板块:中长期推荐基本面边际弹性较大、仍处估值低位、业绩相对稳健的,友邦保险、中国平安、中国太保;短期受益于投资端提振弹性较大的上市险企,中国人寿、中国太平、新华保险。

5、风险提示

新单增速大幅下滑、资本市场大幅下挫、政策大幅变化、利率超预期下行。

证券研究报告名称:《平安寿险4月总保费环比收窄,中国财险业务结构持续向好》

对外发布时间:2022年5月18日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

【赵然】SAC执业证书编号:S1440518100009

研究助理:【李鑫】