上市公司涉“高利贷”“暴力催收”投诉居高不下!面对采访,他们竟这么回复......

在昨日报道的刘女士在不到一年时间就被网贷“催”毁的故事中,她先后分4次从维信金科贷款共计165800元,年化利率约24%。此前报道:不到一年,她被网贷“催”毁了......“维信金科”随之进入记者视野中。

公开资料显示,维信金科运营公司为上海维信荟智金融科技有限公司,为维信理财有限公司(简称“维信理财”)全资子公司。注册成立于2008年4月14日,并于2018年6月21日登陆香港联合交易所主板,股票代码2003.HK。

安徽商报融媒体记者在梳理资料时发现,截至目前,维信理财旗下担保公司维仕融资担保有限公司(简称“维仕担保”)共有46300多件诉讼案件,多为民间借贷纠纷。其中至少有2起案件因涉嫌“套路贷”,被法院驳回起诉。

此外,在黑猫投诉上,涉及维信金科的投诉多达32310条。问题主要集中在高利贷、暴力催收、违规收取担保费以及套路贷等。

安徽商报融媒体记者曾致电维信金科公关部门工作人员就上述问题进行采访核实,对方表示:“不会对采访问题进行回复,但是如果有商务合作需求可以直接说,或者可以找一个中间人来谈。”

投诉居高不下

被指高利息、暴力催收问题突出

维信金科在官网宣称要“让金融服务触手可及”。

然而,在黑猫投诉官网上,涉及维信金科的投诉多达32310条,问题主要集中在暴力催收、高利贷、违规收取担保费以及套路贷等。

多位网友在黑猫投诉上表示:“维信金科打着普惠金融的旗号实在变相发放高利贷,在高额利息的基础上巧立名目,收取高额担保费、服务费,逾期后,还不断地打电话给本人甚至亲朋好友进行暴力催收。”

根据刘女士资料显示,自2022年5月30日至2022年9月27日,其分4次从维信金科借款165800元。其中2022年09月27在维信金科借款46900元,分12期偿还,每期4433.59元。照此计算,刘女士该笔贷款综合年化利率约为24%。

根据刘女士提供的还款凭证显示,维信金科的收费明目包括利息、担保费和服务咨询费。此外,当逾期后,还将面临高额的逾期费用。

刘女士后期因为投资失败导致逾期,维信金科即对刘女士及其父母和朋友展开了疯狂的电话催收。

年赚5.23亿秘籍是啥?

3月24日,维信金科发布2022财年年报,截至2022年12月31日归属母公司净利润5.23亿元,同比下降54.85%。

运营数据方面,2022年度的交易总数目为490万宗。信贷产品的平均期限约为10.3个月,平均贷款规模约为人民币10660元。

2022年度复贷客户贡献了84%的贷款量,再加上新借款人,尤其是2022年下半年得以大幅增加,贷款量迅速增长。其用户规模于2022年有所扩大,注册用户数量于本年度末增至1.268亿人。

截至2022年底,维信金科已与92家外部资金合作伙伴建立有效合作关系,包括20家全国性股份制商业银行、消费金融公司和信托基金。

维信金科主要提供信用卡余额代偿产品、消费信贷产品及线上至线下信贷产品。据财报披露,客户贷款的应付利率介于年化15.0%-36.0%。

2020年8月20日,最高人民法院将民间借贷利率的司法保护上限修改为一年期贷款市场报价利率(LPR)的4倍。按照4月20日一年期LPR报价3.65%计算,民间借贷利率上限为14.6%。显然维信金科财报披露的利率区间远超这一规定。

曾被法院裁定涉嫌“套路贷”

维信金科通过兄弟公司维仕担保向借款人收取高额担保费的做法,一直被多数借款人诟病。

在与借款用户产生借贷纠纷时,维信金科会通过维仕担保发起诉讼。因此,维仕担保目前涉及的46000多起诉讼纠纷中,至少有一半以上由民间借贷纠纷引起的。作为原告,维仕担保的诉讼请求也并不全部受到法院的支持。

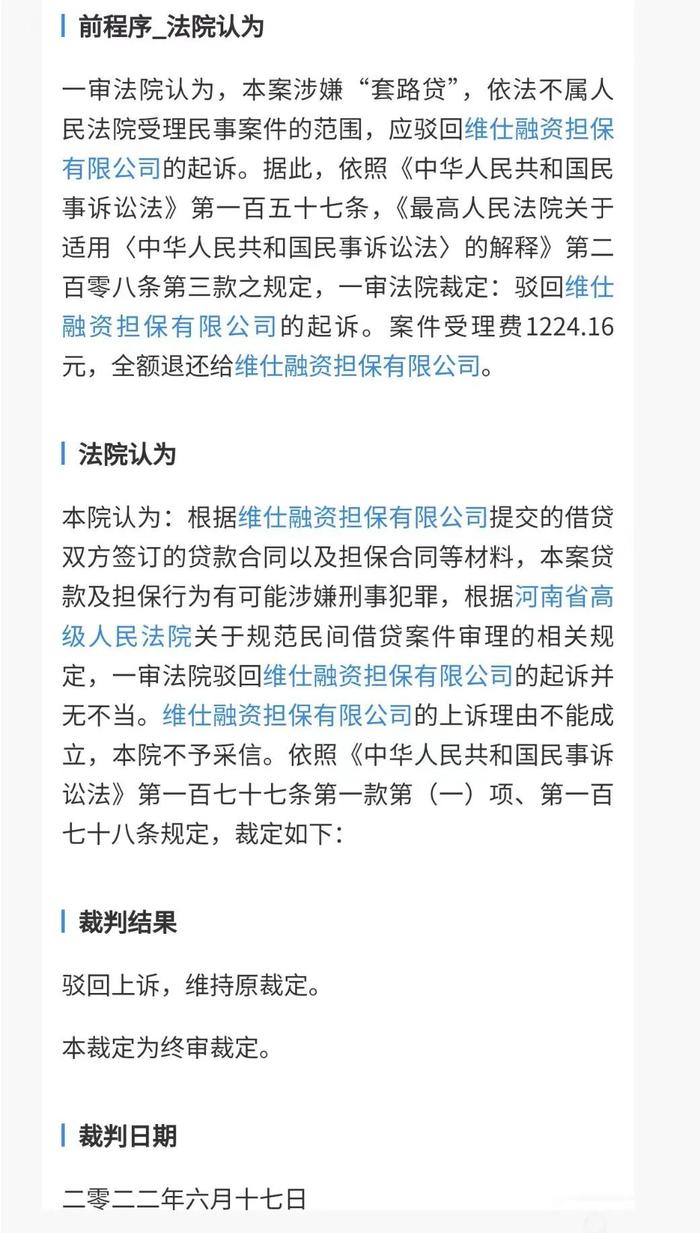

以维仕担保与赵某追偿权纠纷案件(2020)豫0211民初537号为例,原告维仕担保要求被告偿还为其代偿的本金11658.28元、利息1080元、罚息366.14元,合计人民币13104.14元等。

2020年3月20日,河南省开封市金明区人民法院以本案涉嫌“套路贷”,依法不属人民法院受理民事案件的范围,驳回维仕担保的起诉。

安徽商报融媒体记者在梳理资料时发现,因涉嫌“套路贷”,维仕担保被驳回上诉请求并非个案。

2022年5月12日,开封城乡一体化示范区人民法院在审理维仕担保与曹某追偿权纠纷案件中,以本案涉嫌“套路贷”,依法不属人民法院受理民事案件的范围,驳回原告维仕担保的起诉。

维仕担保不服一审裁定,并提请上诉。

2022年6月17日,河南省开封市中级人民法院对该案进行审理并裁定,一审法院驳回维仕融资担保有限公司的起诉并无不当。维仕融资担保有限公司的上诉理由不能成立,本院不予采信。

针对上述问题,安徽商报融媒体记者曾致电维信金科公关部门工作人员进行采访核实,对方表示:“不会对采访问题进行回复,但是如果有商务合作需求可以直接说,或者可以找一个中间人来谈。”

网贷催收标准即将出炉

这些行为将被禁止

5月15日,安徽商报发布卧底催收公司专题报道的同一天,中国互联网金融协会在“催收国家标准研制与催收业务规范健康发展”工作会上表示,将积极推动发布催收标准,并同步研究催收从业机构执行标准的评估评议工作,逐步建立催收业务的自律管理工作机制。

同时,《互联网金融个人网络消费信贷贷后催收风控指引》(简称“《催收标准》”)也向专业机构征求意见。据悉,该标准将适用于商业银行、消费金融公司、小额贷款公司等金融机构开展个人网络消费信贷贷后催收工作,也适用于受金融机构委托的第三方催收机构开展个人网络消费信贷贷后催收工作。同时还拟规定不得向无关第三人催收,对第三方催收准入、催收时间和频次、催收方式等进行规范。

北京大成律师事务所合伙人、金融科技领域专业律师肖飒分析认为,《催收标准》不仅可以起到保护债务人的作用,亦能为催收人员提供具有操作性的红线准则,这一红线将正常的业务行为与刑事犯罪严格区分开来,从而避免催收人员落入刑事犯罪的深渊之中。

█安徽商报融媒体记者