债券型基金的“债券纯度”需要多少才合适?

4月12日,国务院印发的新“国九条”提出,要大力推动中长期资金入市,持续壮大长期投资力量。建立培育长期投资的市场生态,完善适配长期投资的基础制度,构建支持“长钱长投”的政策体系。资金入市,或能为市场带来“活水”,保护投资者权益。

在金融市场上,债券是一种受到认可的较低风险的资产类别。相较于股票来说,债券投资价值相对稳健,因此也受到大多稳健型及保守型投资者的青睐。但有些投资者可能并不满足“纯债”带来的收益,希望从中“加料”,提升整体的收益水平,此时便将目光投向了其他债券基金。

其中,某些债券基金将债券与其他金融产品进行合理的搭配,部分产品年化收益率超过业绩基准收益率,且资产组合保持合理的稳健水平。债券基金中,债券的投资比例彰显其风险收益水平的同时,是一个划分混合基金与债券基金的“分水岭”。

一、债券投资比例各不相同,是债券基金还是混合基金?

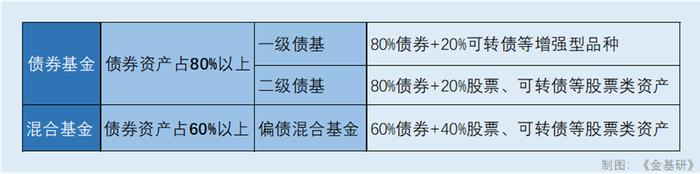

据证监会发布的《公开募集证券投资基金运作管理办法》,载明基金的类别,百分之八十以上的基金资产投资于债券的,为债券基金。

如此来看,80%以上的基金资产可以作为一项区别混合基金与债券基金的“分水岭”。然而,债券基金根据股票类资产的分布情况,仍可继续分类。

这里所指的其他资产,主要表示的是除了债券以外的,包括可转债,股票等资产,虽然并不影响债券资产本身的配置比例,但是影响了债券基金整体的收益水平。

将债券基金按投资资产的分布情况分类,可以分为一级债基和二级债基。

其中,一级债基如今被限制“打新”,因此增厚收益主要通过持有可转债等增强型品种。其风险偏低,收益较为稳定,亦是一款较为简单的“固收+”基金。例如华夏稳定双利债券A,主要的持仓为国债与可转债的组合。

二级债基主要投资于债券二级市场(公开交易市场),它既可以买入和卖出已上市流通的各种债券,同时也会在允许的范围内投资一定比例的股票。其中,股票、可转债等股票类资产不能高于基金总资产的20%。如华夏鼎泓债券A,有少部分的股票持仓,其余为债券持仓,包括国债与可转债。

以上两种基金在分类上归类为债券型基金,而当债券资产的投资比例继续提升,到达一定条件时,便可从债券型基金转变“身份”,成为混合型基金。

据中国证券投资基金业协会的定义,偏债型基金是指基金名称自定义为混合基金的,基金合同载明或者合同本义是以债券为主要投资方向的,业绩比较基准中也是以债券指数为主的混合基金。基金合同中债券投资下限等于或者大于60%,业绩比较基准中债券比例值等于或者大于70%,满足其中一个条件即可。

换言之,偏债混合基金需要满足债券投资比例或业绩比较基准其中一个条件。那么,60%投资于债券资产,剩余的40%可以“自由发挥”,相对二级债基和一级债基更为灵活。

对比上述三种基金,可以看出,从风险收益性从大到小排列,分别为偏债混合型基金、二级债基、一级债基。此时,投资者可以根据自身的风险偏好进行选择合适的“债券基金”。

二、观察市场表现,“识基先识市场”

从上述投资债券的比例分类来看,随着股票类资产的不断增加,观察市场走势显得愈发重要。股票市场相较债券市场来说风险要大,收益曲线起伏变动情况也是如此。因此,在以上三种类型的基金选择中,“识基”或需先“识市场”。

面对市场走势变化,投资者或能从中认识到“变化”与“调整”。

从投资者本身来看,市场走势的变化会影响投资者的风险偏好。例如,当市场步入“熊市”的情形下,投资者态度呈现出避险的倾向;反之,在“牛市”乐观的氛围下,投资者的风险偏好一般会升高。而此时,在不同的市场情绪带动下,经验和知识相对不够丰富的投资者可能会做出失误的投资决策。

此时,这种类型的投资者或应考虑到自身风险偏好的变化情况,从而选择那些能够在不同市场条件下都能提供相对稳定表现的投资产品。

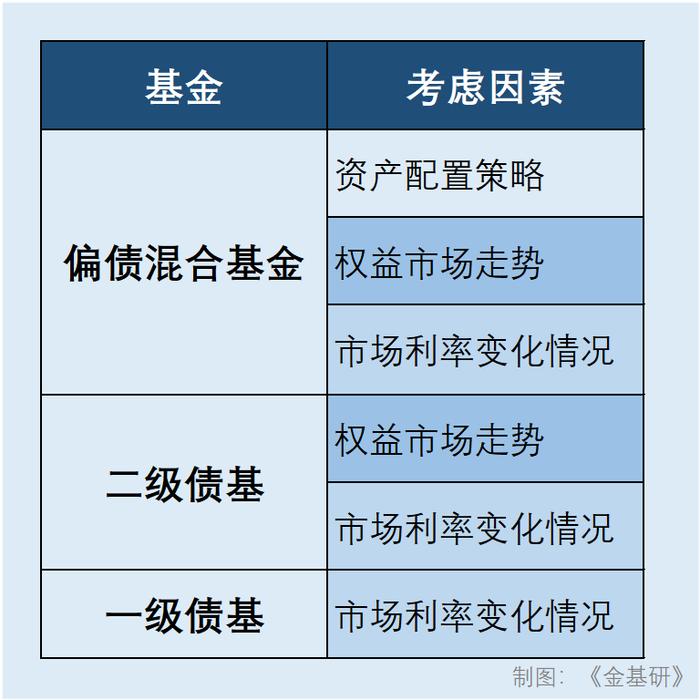

回到基金本身,以上三种“债基”投资的市场选择存在着不同的要求,从一级债基到偏债混合基金,其风险收益水平提升,需要考虑的因素也逐渐增加。简单来说,一级债基需要考虑市场利率变化情况,二级债基要在此基础上考虑权益市场走势,而到了偏债混合基金时,更多需要考虑的是资产配置能否实现风险与收益平衡,提高投资的效益。

首先是一级债基,一级债基主要投资于国债、金融债等固定收益产品,其风险较低,另有一小部分投资于可转债等增强型产品,总体来看收益相对稳定。与二级债基、偏债混合基金不同的是,一级债基并不直接投资于股票资产,因此在投资一级债基时,所需考虑的主要和纯债基金相差不大,主要在于关注市场上的利率变化情况。

当市场利率上升,债券价格或会出现下行趋势。为吸引投资者购买新发行的债券,发行方提高票面利率,使之相对于已流通的债券更具竞争力。这一调整或导致现有债券的相对投资价值减弱,市场供需的“天平”或也因此平衡。相反,若市场利率下降,债券价格或倾向于上涨。

那么二级债基,则是在投资债券的基础上,适当参与股票、可转债等权益类资产的投资,以期获得较高的收益。

股票类资产的收益表现与股票市场的走势紧密相连。因此,对于二级债基的投资者而言,具备持续跟踪并深入理解权益市场的宏观趋势及微观动态的这项能力,或会为投资“加分”不少。

当股市整体呈现出稳健上行或结构性繁荣态势时,二级债基因持有一定比例的股票资产,其收益存在不错的增长潜力。此时,投资者需要让自身敏锐起来,捕捉市场机遇,挑选那些在良好市场环境中表现出色、选股策略精准的二级债基产品,以在股市红利中分得一杯羹。

以华夏鼎泓债券A为例,作为二级债基,其业绩比较基准为“中债综合指数收益率×80%+沪深300指数收益率×20%”,其债券属性控制风险。而再看与之相关的资产配置,可以发现,该基金同样以债券为主,托起基金“厚底”。

据东方财富数据,截至2024年3月31日,其净资产为6.44亿元,股票净占比、债券净占比、现金净占比分别为4.12%、98.64%、0.56%。

较高的债券比例侧重“稳健”,偏向保守但不乏进攻能力,“股票+债券”的基金组合赋予其“性价比”。在风险控制方面,近一年夏普比率为1.78,而近2年的夏普比率则为0.34。夏普比率反映基金每承担一单位风险能够获取的收益,夏普比率的提升,也反映了对于风险收益的表现。

另外,自2023年始,华夏鼎泓债券A每季度的阶段涨幅均高于同类平均水平,2023第四季度于同类1121只基金当中排名44位。且过去的2023年,该基金全年涨幅3.92%,于同类1121只基金中排名82位。

而偏债混合基金,相对于二级债基来说,股票类资产投资比例上限提升至40%,此时该基金对于资产的调整更加灵活,但同时,在资产配置方面,则要更加谨慎。

在制定资产配置方案时,需要对基金管理人的投资策略进行关注,包括个股选择、历史的投资能力情况等等。此外,投资者通过各类参数的层层筛选,或能寻得合适的偏债混合基金。

需要注意的是,对于经验和知识相对不够丰富的投资者来说,或需审慎评估自身的风险承受能力,并选择匹配风险收益水平的债券基金。相对风险更大的偏债混合基金,所需考虑的风险因素相对较多。因此,一级债对于一些喜好简单方便的投资者来说,或更为友好。

总体来看,一级债基、二级债基、偏债混合基金的主要区别还是在于股票资产的投资比例的不同,投资者选基应当根据市场不同状况,且有针对性地进行分析,从而选择适合投资者自身的基金。

免责声明:本研究分析系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本研究分析中的数据、资料、观点、或所表述的意见,仅供信息交流、分享、参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本研究分析中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本研究分析,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对本研究分析进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。