【浙商千人电话会】停贷风波:影响有限,误解较深

作者:梁凤洁/邱冠华

联系人:陈建宇/徐安妮

具体参见2022年07月18日报告《停贷风波:影响有限,误解较深──市场焦点五问五答》,如需报告全文或数据底稿,请联系团队成员或对口销售。

报告导读

停贷风波对银行基本面影响有限,但引发了情绪性冲击。类似永煤债,预计监管将积极应对。建议积极把握回调机会,推荐兴业、平安、南京。

1、问题一:停贷风波根本原因是什么?

按揭停贷的典型画像主要包括:①房屋长期无法交付,通过停贷维权。随着地方保交房力度加大,按揭停贷传染概率下降。②居民收入下降,导致还款能力下降。③部分客户因房价下跌、开发商承诺未兑现等原因,跟风停贷。这部分客户面临高额违约成本,形成大面积跟风的概率低。

2、问题二:停贷断供对银行影响多大?

(1)整体敞口:测算2021年末问题项目相关按揭贷款4780亿,占按揭1.2%,占总贷款0.2%。考虑相当部分问题项目只是延期交付,而非完全烂尾,我们估摸停工涉及的按揭敞口大约在2500亿左右,占按揭0.7%,占总贷款0.1%。

(2)潜在损失:考虑部分客户为保护征信仍未停贷,假设20%停工项目按揭转入不良,则仅影响按揭和整体不良率13bp、3bp。假设最终损失比例50%,影响按揭信用成本7bp,影响银行整体贷款信用成本1bp。

3、问题三:停贷风波下一步如何演进?

预计停贷风险可以得到化解。①监管积极应对。类似永煤债事件,静态影响程度有限,动态潜在影响深远、引发金融恐慌。预计监管将积极应对,并且已经看到行动。②地方政府加大保交房力度,部分项目有望逐步复工。如河南郑州名门翠园项目有望于8月份复工。③金融机构积极配合,从商业性来看,如果可以通过适当投入挽回按揭潜在损失,银行也存在积极性去保交房。

4、问题四:流传纪要逻辑谬误在哪里?

(1)误读克而瑞数据口径:流传纪要误将克而瑞统计数据理解为2021年销售楼盘中10%为问题项目。克而瑞数据实际指的是24城累计问题项目建面占2021年成交面积10%,如果考虑累计销售年限,则违约率将大幅度下降。

(2)将按揭与开发贷绑定:纪要中认为涉险房企合作越多的银行,按揭风险越大,推算出招行、兴业、平安风险最大。实际上开发贷与按揭并不一定绑定。

(3)项目风险和房企绑定:纪要将项目风险与房企风险绑定。实际上即便房企出险,如项目销售顺利、资金封闭管理到位,对应楼盘的按揭仍可正常还款,开发贷也可得到偿付。如违约房企奥园,2022年上半年实现1.3万套房交付。

5、问题五:兴业银行具体情况怎么样?

停供相关按揭风险非常有限。①预计近两年投放的一手房按揭仅有0.26万亿,占2021年底贷款比重5.9%;②按揭楼盘准入审慎,主要投向一二线城市、珠三角、长三角;③涉及停工项目按揭仅13亿。且大部分业主为维系信用记录,具备还款意愿。因此即使20%转入不良,也仅新增2.65亿不良贷款,影响按揭不良率2bp。兴业银行此前公告停贷事件楼盘相关按揭余额16亿元,在口径上比其他行(逾期)宽泛很多,导致市场产生了兴业敞口大的误解。

投资建议

把握回调,布局优质银行。停贷对银行的情绪性冲击有望消退。建议把握回调机会,布局优质银行股。建议增配优质股份行兴业、平安,城商行首推南京银行。

报告目录

1.停贷风波根本原因是什么?

2.停贷断供对银行影响多大?

2.1.敞口测算结果

2.2.不同银行情况

3.停贷风波下一步如何演进?

4.流传纪要逻辑谬误在哪里?

5.兴业银行具体情况怎么样?

6.投资建议与风险提示

1.停贷风波根本原因是什么?

近期停贷事件发酵,市场关心是否可能形成大面积跟风停贷,导致银行不良承压,甚至形成金融风险传染。我们认为形成大范围传染的概率较低。从按揭停贷背后的核心驱动因素分析:

(1)维权驱动:部分房企资金紧张,叠加部分项目封闭式资金监管不到位,导致项目停工、延期交付,部分客户通过停贷来维权。未来监管推动保交房力度有望加大,问题项目复工后,按揭客户还款意愿会自然回升。

(2)跟风驱动:部分客户因房价下跌、开发商承诺未兑现等原因,跟风停贷。我们判断跟风恶意违约行为大面积扩散的概率极小。主要考虑:①可行性的角度,如果开放商没有违约但客户主动停贷,则按揭客户在法理和情理上都不占优,法院大概率不会支持此种诉求。②机会成本的角度,按揭客户会面临征信受损的风险,如果因停贷导致项目无法交付,损失会更大。

以下讨论按揭客户不同情况下可能面临的损失,都基于房地产商已经违约的前提。因为如果房地产开发商没有违约,按揭客户要求停贷或退房的要求大概率不受支持。

①客户起诉解除合同的情形:如地产项目无法如约交付,客户需起诉要求解除购房合同和按揭合同,根据《关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》,理论上应由开发商归还居民首付款,归还银行按揭贷款。但考虑违约项目房企经营能力较弱,按揭客户仍大概率面临首付款、已偿还按揭的损失。

②未解除合同且未经协商擅自停贷的情形:按揭客户征信受影响,且可能面临诉讼,影响较大。

③经诉讼或与银行协商的停贷情形:若购房人能证明银行在期房建设资金监管方面等存在过错,法院出于公平、倾斜保护消费者和维护社会稳定等方面的考量,可能会以银行存在过错为由支持购房人要求停贷的诉求。如招行案例,法院认定金融机构存在过错,故认定客户交房前无需履行偿还本金及利息的义务,已经偿还的本金及利息不退回,交房后客户仍应履行偿还本金及利息的义务。

经判决或协商后,预计按揭客户停贷可以不上征信,延期还本付息的客户估计仍按照正常类贷款处理;在此情况下,银行只是损失部分本息的时间价值。但在开发商未违约的情况下,客户要求停贷得到受理和批准的概率很小。

2.停贷断供对银行影响多大?

市场关注到停贷小区不断增多,因此担忧隐藏大量不良风险。就风险敞口的测算,我们也观察到一些误区,具体在第四部分展开。经我们测算,目前停贷风险涉及的风险敞口较小、影响有限。

2.1. 敞口测算结果

测算截至2021年末,全行业问题项目的按揭贷款4780亿,占2021年末按揭的1.2%,占总贷款的比重0.2%。考虑相当部分问题项目只是延期交付,而非完全烂尾,我们估摸停工涉及的按揭敞口大约在2500亿左右,占按揭0.7%,占总贷款0.1%。

假设:①24城累计存量问题项目总建面占近2年成交面积的5.0%;②问题项目按揭占比和24城问题项目建面占比一致;③每年按揭到期10%;④按揭中一手房贷占比65%。

如假设停工涉及按揭敞口20%转入不良,仅影响按揭不良率13bp,影响银行整体不良率3bp。如考虑不良贷款最终损失比例50%,则影响按揭信用成本7bp,影响银行整体贷款信用成本1bp。

2.2. 不同银行情况

真正受影响的按揭是在非核心城市非核心地段且开发商资金链断裂,被市场接受程度低的项目。如果从行业角度看,观察银行的房地产开发贷和按揭风险情况,很大程度应该考察银行房地产项目布局质量(决定销售顺利与否)和开发商资金链情况(如果开发商爆雷,要看项目资金封闭管理严格与否)。

在此情况下,优质股份行和优质区域城市农商行风险被高估。

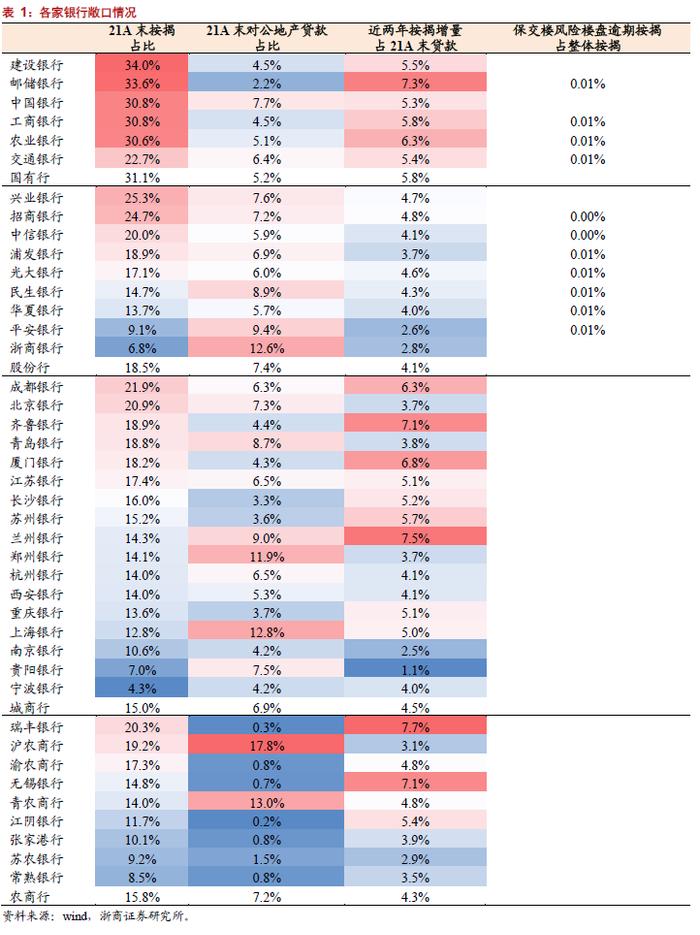

①优质股份行:根据公开数据,平安银行96%的房地产开发贷布局在一、二线城市城区及大湾区、长三角区域;兴业银行89%的房地产开发贷布局在北上广深、省会、万亿GDP以上&房地产稳定城市,其余项目主要分布在珠三角、长三角经济发达城市的主城区;招商银行估计80%左右在一二线。因此优质股份制银行的房地产风险并非市场想象的如此严重。除此以外,考察2020-2021年新增按揭贷款/2021年贷款余额,平安银行是全国性银行里面最低的,仅2.6%;兴业、招行分别4.7%、4.8%,比例低于国有银行5.3%-7.3%的水平。

②优质区域城农商行:优质区位地产需求较好,去化能力强,比如说一线城市、长三角及成都地区;优质城农商行房地产对公和按揭贷款比重低,受地产风险影响很小,比如城商行中的南京、宁波,农商行中的常熟、苏农。

3.停贷风波下一步如何演进?

停贷事件目前对银行基本面影响有限,但性质较为严重,类似于永煤债事件。①两次事件相似点:事件静态影响有限,但波及面大。永煤事件冲击国企信用环境;停贷风波也引发对房地产的进一步担忧。②两次事件差异点:永煤事件属于逃废债事件;停贷事件主要是部分购房者遭遇楼盘停工之后的一种“维权”方式,如楼盘继续复工、保交楼,购房者恢复信心后,还款意愿、行为有望恢复正常。

停贷风险有望得到化解。①监管将积极应对。银保监会有关部门负责人7月14日作出回应,表示将引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作。②地方政府加大保交房力度,部分项目有望逐步复工。如河南郑州名门翠园项目有望于8月份复工。③金融机构积极配合,从商业性来看,如果可以通过适当投入挽回按揭潜在损失,银行也存在积极性去保交房。

4.流传纪要逻辑谬误在哪里?

(1)纪要误区一:误读克而瑞数据口径。

流传纪要误将克而瑞统计数据理解为2021年销售楼盘中10%为问题项目,因此担心违约率极高。但其实克而瑞数据实际指的是24城累计问题项目建面占2021年成交面积10%,如果考虑多年累计值,实际违约率会显著下降,更加不能将10%与多年的销售金额相乘去测算存量问题项目金额。

(2)纪要误区二:将按揭与开发贷绑定。

纪要认为,涉险房企合作越多,按揭风险越大,从中推算出招行、兴业、平安风险最大。实操上,开发贷与按揭实际并不一定绑定。2021年末全行业按揭/开发贷比例约3.2倍,国有行约为6倍。因此,对于单个项目银行不一定会选择开发贷与按揭同时运作的方式。而即使采取这样的方式,由于按揭是开发贷的偿还来源,因此也会呈现一种此消彼长的特征。

(3)纪要误区三:项目风险和房企绑定。

纪要将项目风险与房企风险绑定。实际上,按揭风险特征与房企总部不一致。银行无论是开发贷还是按揭,都是针对项目而存在的。即便房企出险,如项目销售顺利、资金封闭管理到位,对应楼盘的按揭仍可正常还款,开发贷也可得到偿付。如违约房企奥园,2022年上半年实现1.3万套房交付。

此外,市场还忽略了问题项目是否一定会导致停贷。克而瑞统计的问题项目包括停工项目和延期交付项目。对于明确交付时间表、仍在动工的项目,按揭客户提出停贷的意愿不高,因为绝大多数按揭客户追求的是房产交付,而且停贷的机会成本太高。甚至在已经有小区提出停贷诉求的情况下,部分按揭客户为了保护信用记录,也不一定停贷。参照兴业银行公告,截至7月14日,涉及“停贷事件”楼盘相关按揭贷款16亿元,但停止还款的按揭金额仅3.84亿元,占比24%。

5.兴业银行具体情况怎么样?

停贷相关按揭风险非常有限。①潜在受停贷事件影响的按揭敞口小,预计近两年投放的一手房按揭仅有0.26万亿,占2021年底贷款比重5.9%;②按揭楼盘准入审慎,主要投向一二线城市、珠三角、长三角;③涉及停工项目按揭仅13亿。且大部分业主为维系信用记录,具备还款意愿。因此即使20%转入不良,也仅新增2.65亿不良贷款,影响按揭不良率2bp。兴业银行此前公告停贷事件楼盘相关按揭余额16亿元,在口径上比其他行(逾期)宽泛很多,导致市场产生了兴业敞口大的误解。

6.投资建议与风险提示

停贷事件情绪性冲击有望消退,建议积极把握回调机会,布局优质银行股。个股方面,建议增配优质股份行兴业、平安,城商行首推南京银行。

风险提示:宏观经济失速,不良大幅暴露。①宏观经济失速。银行作为顺周期行业,基本面表现与宏观经济形势密切相关,如宏观经济失速,则可能对银行业整体基本面造成较大冲击;②不良大幅暴露。如因经济超预期下行、信用环境超预期收紧等因素,导致银行业不良大幅暴露,则可能导致银行信用成本压力大幅上升,盈利能力受冲击。