财报前瞻 | 能源行业被看好,市场对哈里伯顿Q2业绩的担忧是否夸大?

作者:DanielJones

从本质上讲,能源行业是资本密集型行业。因此,这个行业需要大量的产品和服务才能正常运转。在这个领域有很多公司,但最大的公司之一是哈里伯顿(NYSE:HAL)。

这家公司市值258亿美元,是能源服务领域真正的庞然大物。它从事各种活动,包括石油和天然气资产的完井和生产,以及石油和天然气可以提取的油田的钻井和评估过程。

该公司近期的财务表现相当强劲。但随着大盘下跌,投资者担心经济衰退可能对能源产出造成影响,股市已大幅下挫。尽管事实证明,这对投资者来说是痛苦的,但目前的数据确实让这家公司看起来相当负担得起。

当然,近期有关石油领域的数据更是喜忧参半。最终的发展方向将对公司的近期前景产生一些影响。但考虑到股价如此之低,并考虑到该公司能够经受住大多数风暴的可能性,我不禁对它的前景持乐观态度。

01

看起来很便宜的股票

今年4月23日,我写了一篇关于哈里伯顿的文章。在那篇文章中,我说该公司正显示出全面复苏的迹象。

它仍然没有达到大流行前的活动水平,但总体趋势是有希望的。我说,即使在最糟糕的情况下,这只股票的估值也可能被认为是合理的。

但更有可能的是,我觉得前景是光明的。这种风险与回报并存的良好前景让我给这家公司的评级为“买入”,这反映出我相信在可预见的未来,这家公司的表现很可能会跑赢大盘。

自那以后,股东们遭受了很多痛苦。虽然标准普尔500指数下跌了10.9%,但哈里伯顿的股票却给投资者带来了24.3%的损失。

有趣的是,自我上一篇文章以来,我们实际上没有任何关于该公司的额外基本数据。我们从分析师那里得到的看法目前是看涨的。

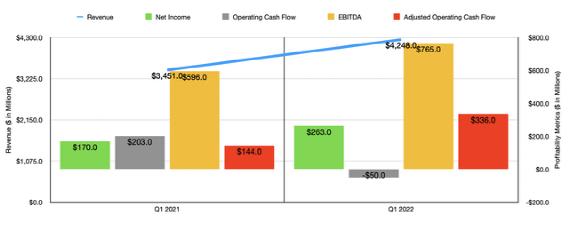

例如,目前,该公司2022财年第二季度的预期收入为47.1亿美元。如果这一目标实现,将比去年同期的37.1亿美元收入增长27.1%。

虽然这一增长似乎不现实,但该公司在今年第一季度看到了类似的改善。当时的收入为42.8亿美元,比一年前的34.5亿美元高出24.1%。

最终公布的营收数据也比分析师预期的高出8,370万美元。分析师对盈利前景也持乐观态度,每股盈馀预估为0.45美元。这几乎是一年前每股0.26美元的两倍。

在这种情况下,情况就不那么确定了。今年第一季度,该公司公布利润为每股0.29美元。这实际上比预期低了0.05美元。

但是,我们对当前的财政年度没有任何预估。然而,如果我们根据2021年的业绩来评估该公司,股价看起来仍然很便宜。

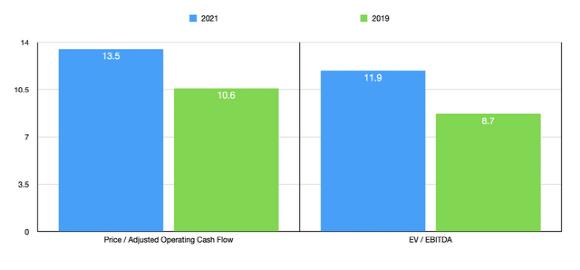

在2021年,该公司的业务水平明显不如2022年。按营运现金流与股价之比计算,该公司的市盈率为13.5倍。与此同时,EV与EBITDA的倍数更低,为11.9。

如果该公司最终恢复到疫情前的表现,那么股价将会更便宜。股价与营运现金流之比将达到10.6倍,而EV与EBITDA之比将达到8.7倍。

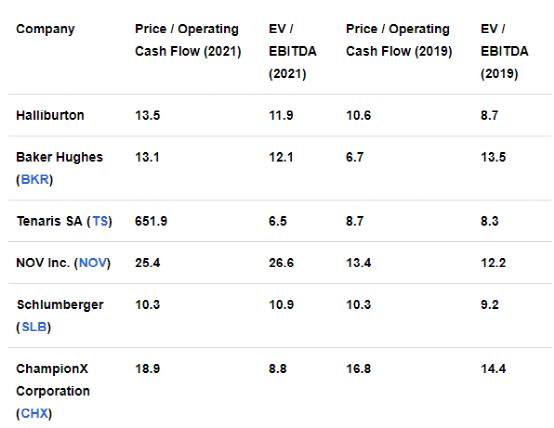

为了更好地理解这家公司的定价,我决定将其与五家类似的公司进行比较。根据我们2021年的结果,该公司的成本低于除两家以外的所有公司,这些公司的业务范围从最低的10.3到最高的651.9。

这比使用EV/EBITDA方法的五家公司中的三家要便宜,其市盈率在6.5-26.6之间。我还从财务业绩恢复到大流行前水平的角度研究了这一问题。

这些公司的股价与营运现金流之比从最低的6.7倍到最高的16.8倍不等,5家公司中有3家的价格低于我们的预期。

如果采用EV-EBITDA的方法,其范围为8.3~14.4。在这种情况下,五家公司中只有一家的成本低于哈里伯顿。

02

人们对该行业的预期褒贬不一

事实证明,2022年对能源行业来说是一段狂野之旅。石油和天然气价格在回落之前都曾暴涨。诚然,两者与前几年相比仍处于较高水平。

目前油价在95美元/桶左右,而天然气在6美元/立方英尺左右。作为一家致力于为全球能源公司提供服务的公司,哈里伯顿的命运取决于与该行业相关的活动类型和活动数量。

虽然我认为有些数据好坏参半,但我想说的是,大部分数据肯定对该公司有利。

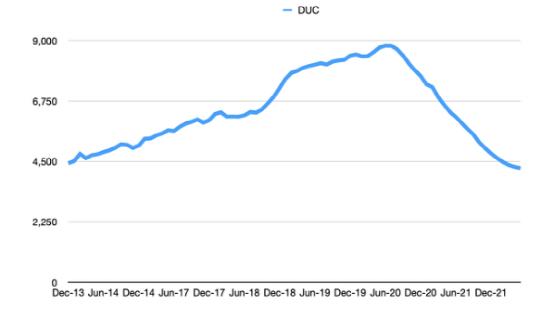

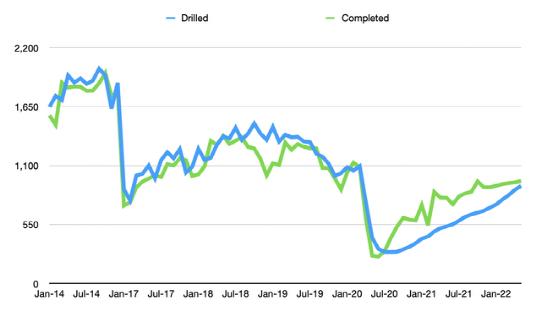

首先,我们只需要看看美国的钻井和完井活动。如上图所示,在过去的几年中,已钻井但未完井的总数量(DUCs)显著下降。

它们最终在2020年6月达到了8809只的峰值。如今,这一数字已降至4229。这是因为钻井数量和完井数量都增加了,但完井数量最终超过了钻井数量。

这一点很重要,因为这意味着准备完井的库存已经下降,使行业更难快速提高产量。

但这只是其中的一小部分。我们还应该关注全球供求的预测。美国能源情报署(EIA)对石油多头的看法似乎不那么乐观。

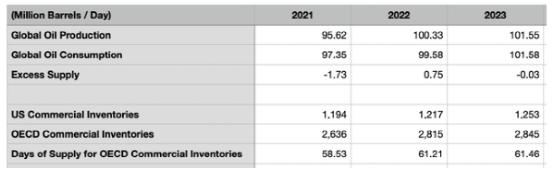

尽管在2021财年,需求远远超过供应,但预计经合组织今年和明年的库存仍将上升,这在很大程度上是由今年的过剩产出推动的。

一般来说,我们应该期待看到一个平衡的石油和天然气市场,包括60天的消费量储存在经合组织的库存。

预计这一数字今年将攀升至61.21天,到2023年将进一步攀升至61.46天。虽然这看起来可能不多,但2023年的预测将导致库存比通常需要的多1.483亿桶。

幸运的是,目前还不清楚EIA是否准确。尽管它肯定是有偏见的,但欧佩克在其月度报告中有相当正确的可靠记录。今年第二季度,他们确实说石油每天有60万桶的过剩。

然而,就全年而言,如果欧佩克国家保持产量不变,对非欧佩克国家的预测准确,我们应该会看到2022年全年的短缺量为60万桶/天。

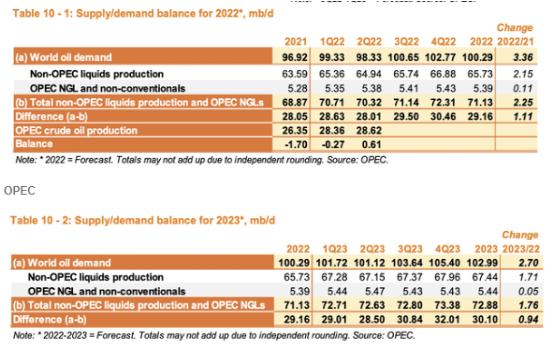

根据明年的情况,情况可能会发生更大的变化,有利于石油多头。我之所以这么说,是因为他们预计明年石油需求将进一步增加176万桶/天,最终的结果可能是需求超过供应多达155万桶/天。

事实将证明,这对哈里伯顿这样的公司非常有利,因为它将对服务产生额外的能源产量增长需求。

03

总结

在这个时候,我理解为什么投资者有点害怕。然而,我们需要关注长期前景。我们今天所知道的是,哈里伯顿的股价看起来很有吸引力。

如果它最终恢复到大流行前的水平,前景可能会更好。当然,石油和天然气市场未来的走向仍存在不确定性。

但考虑到该公司目前的股价如此之低,我无法想象如果对其服务的需求下降,该公司的情况会比合理估值更糟。基于所有这些原因,我决定维持对该公司的“买入”评级。