【中金固收·资产证券化】存量房贷利率调整对RMBS的影响推演

7月14日国新办举办2023年上半年金融统计数据情况发布会[1],其中央行提到“按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”我们简评如下。

若银行选择“与借款人自主协商变更合同约定”

我们认为意味着调整加点幅度或成为可能。此种方式或与浮动利率定价基准转换为LPR的方式类似,可能仅涉及协商变更合同约定,旧贷款债权存续。在此情况下,存量RMBS的资产池收益在不远的未来可能下降,对应的早偿率也可能下降,至少不太可能出现二季度初的早偿高峰。

若银行选择“新发放贷款置换原来的存量贷款”

我们认为意味着允许以较低的新发房贷利率置换存量的较高房贷利率。此种方式下,原有的贷款合同或灭失,形成新的贷款合同。在此情况下,存量RMBS对应的贷款全部早偿,早偿率可能陡升,同时资产池的收益也可能下降。

哪些存量RMBS资产池收益大概率下降?

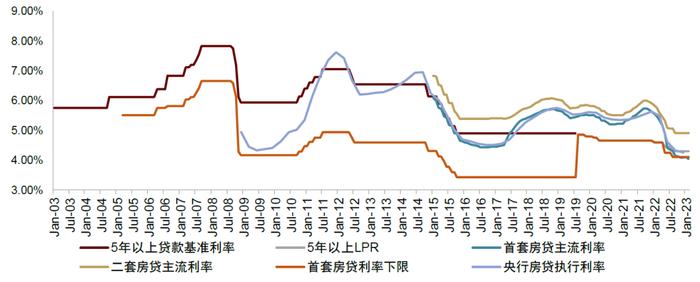

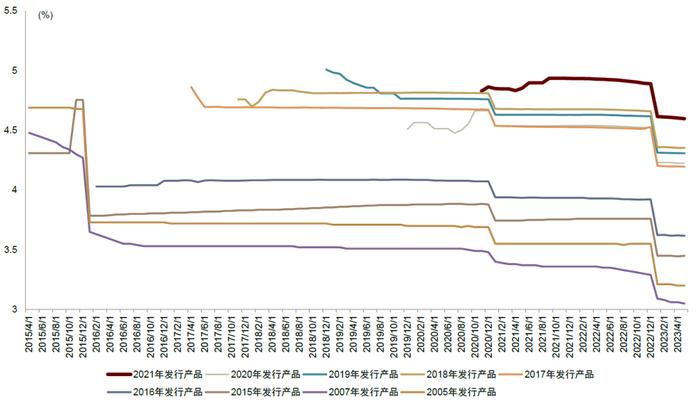

我们试图从几个角度回答这个问题:哪些资产池当前的利率水平比较高?基于数据可得性,我们以受托报告披露的当期加权平均贷款利率来粗略观测RMBS资产池的利率水平变化。存量RMBS资产池中,有60余个资产池加权利率大于4.5%,10余个资产池加权利率大于4.8%。哪些年份的房贷利率比较高?根据首套房贷利率走势,2018/2019年的首套房贷利率较高,而RMBS入池资产的账龄一般在3-5年,这部分贷款有较大可能出现在2021年发行的RMBS资产池里。

如何衡量存量RMBS资产池收益的下降?

基于目前信息披露程度和数据可获得性,我们提出一个模糊但可能具备一定操作性的路径,供投资者进行压力测试:

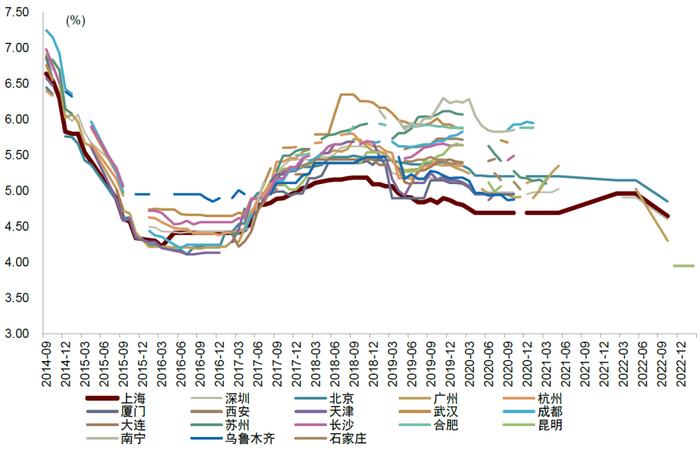

1)基于发行说明书的贷款城市分布,找出对应城市贷款发放时点的首套房贷利率水平,可能需要结合账龄;

2)测算各个城市2020年LPR切换完成后的房贷利率水平(4.8%(2019年12月31日5YLPR)+固定加点);

3)测算当前时点各个城市的房贷利率水平(4.3%(2022年12月31日5YLPR)+固定加点),前提是假设贷款均在每年的1月1日进行了调整;

4)对比各个城市当前的首套房贷利率,差异超过一定水平的(比如50bp),推测调整固定加点或者置换贷款的可能性较高;

5)按照各个城市的入池占比进行测算。

若未来进行了存量利率调整,我们认为房贷调整情况的信息披露有助于投资者的投资决策以及市场活跃度的提高。

对RMBS交易的影响

资产池收益的下跌,影响次级收益,对优先档影响很小。我们认为对优先档来说,当前次级厚度和累计的超额抵押应该是完全可以吸收,可以说影响很小;对次级档来说,不管是资产池收益部分下跌还是资产出包都可能损失较多的收益,可以考虑与发起机构积极沟通,跟进资产池利率调整的情况。

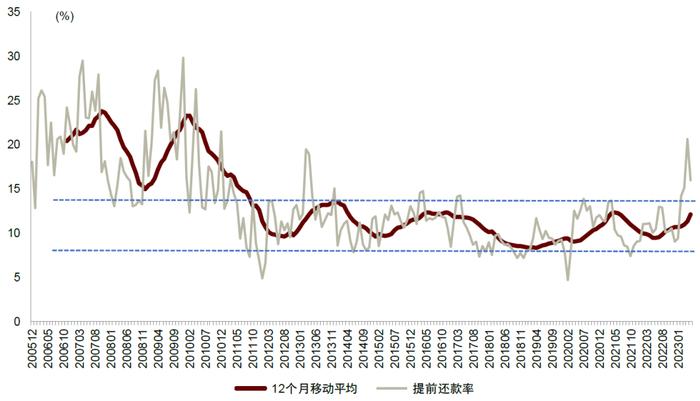

对早偿率的影响,则取决于存量房贷利率调整的方式。若采用“协商变更合同约定”的比例更大,则有利于降低近期处于高位的早偿率,因部分原本计划提前还款的借款人可能愿意接受保留贷款并下调利率。但也需注意若原本无提前还款能力的存量借款人大量采用“新发置换存量”方式,则可能对冲第一种方式对早偿率的影响。对投资者来说若对未来早偿率回归均值有较高信心,或许可以考虑以较高早偿假设下的价格买入溢价券,后期实际早偿率低于买入时的较高假设,净价回升,投资者即可盈利。

若“新发置换存量”成为存量房贷利率调整的主要方式,过手摊还的RMBS的负凸性可能变强。(1)宽松周期,房贷固定加点下调时,“新发置换存量”导致早偿率上升,使得RMBS久期变短。面对宽松周期,市场要求到期收益率下行,RMBS的价格上涨幅度可能不及相同票息且久期等于RMBS原本久期的标准债券(尤其是溢价RMBS个券,折价RMBS个券在早偿率上升时的收益率可能提升,可对冲部分久期减少的影响)。同时,宽松周期若RMBS证券端挂钩的5YLPR下降,可能进一步减弱RMBS价格上涨幅度。(2)紧缩周期,房贷固定加点上升时,“新发置换存量”业务量下降导致早偿率下降,使得RMBS久期变长。面对紧缩周期,市场要求到期收益率上行,RMBS的价格下跌幅度可能大于相同票息且久期等于RMBS原本久期的标准债券(尤其是折价RMBS个券,溢价RMBS个券在早偿率下降时的收益率可能提升,可对冲部分久期变长的影响)。当然,紧缩周期若RMBS证券端挂钩的5YLPR上升,可减弱RMBS价格下跌幅度。

整体而言,若“新发置换存量”成为存量房贷利率调整的主要方式,过手摊还的RMBS的负凸性可能变强,投资者对RMBS可能要求相对同久期、同票息的标准债券有更高的利差。我们认为未来能够依循“宏观环境—房贷固定加点&LPR—RMBS早偿率&久期”逻辑妥善进行RMBS负凸性管理和久期对冲的投资者将具有相对优势,可从RMBS投资中获得相对较高的收益率。而较强的RMBS久期对冲需求也可能促进利率衍生品的进一步发展。

[1] http://www.scio.gov.cn/xwfbh/xwbfbh/wqfbh/49421/50141/index.htm

图表1:房贷利率历史序列

资料来源:Wind,贝壳,中金公司研究部

图表2:不同年份发行的某系列RMBS产品资产池加权利率走势

资料来源:Wind,受托报告,中金公司研究部注:数据截至2023年6月

图表3:部分城市首套房贷利率走势

资料来源:Wind,中金公司研究部

图表4:RMBS资产池提前还款率走势

资料来源:Wind,受托报告,中金公司研究部注:数据截至2023年6月

风险

政策落地不确定性较大,数据代表性不足。

Source

文章来源

本文摘自:2023年7月17日已经发布的《存量房贷利率调整对RMBS的影响推演》

魏真真联系人,SAC执业证书编号:S0080121070057

张星星联系人SAC执业证书编号:S0080122030064

杨冰分析员SAC执业证书编号:S0080515120002SFCCERef:BOM868

陈健恒 分析员SAC执业证书编号:S0080511030011SFCCERef:BBM220

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。