中金 | 欧洲能源转型进展追踪:“震荡期”如何践行ESG投资

2022年3月,欧盟提出REPowerEU方案,通过加速可再生能源发展、能源供给多样化来应对俄乌冲突导致的能源危机。在专题报告《欧洲能源转型战略调整将如何影响ESG投资?》中,我们认为长期来看,欧洲能源危机不会动摇ESG理念的主流地位,并将促进ESG投资者进行策略调整。在本文中,我们继续对欧洲能源转型进展和与之相关的ESG投资趋势进行追踪,分析投资者在能源转型震荡期应如何践行ESG投资。

1)保障能源安全与能源公平。2022年3月以来,欧盟对俄罗斯天然气的依赖程度显著降低,天然气进口呈现多元化趋势。在能源价格危机的应对方面,我们发现挪威、瑞典、芬兰、丹麦等可再生能源部署较多的国家,应对能源危机的财政投入占GDP的比重则相对较低。

2)长期来看能源转型趋势将持续。2022年下半年欧盟煤和天然气在发电结构中的占比均呈现上升趋势,但随着能源危机程度的减轻,欧洲煤电和天然气发电量总体呈回落趋势。我们认为,欧盟短期内转向化石能源,一方面是处于增加燃料储备、保障能源安全的需求,另一方面受到市场情绪的驱动,长期来看能源转型趋势将持续。

3)欧洲能源危机客观上促进了可再生能源的发展。2022年,风电和光伏在欧洲电力能源结构中的占比首次超过天然气,比重分别为22.28%和19.91%。在REPowerEU计划的促进下,欧盟风电、光伏可再生能源部署速度加快。2022年欧洲光伏装机容量年增长率20.04%,创2013年以来新高。我们认为,在政策端对可再生能源发展给予较大支持和重要战略地位的趋势下,能源转型的投资缺口或将成为能源投资的新机遇,意味着清洁能源投资市场依然存在较为广阔的空间。

能源转型的近期趋势,对ESG投资产生哪些影响?

1)从资金端来看,清洁能源投资自2015年以来持续增长;而化石能源投资尽管在2020年以来出现反弹,但总体呈下降趋势。2022年全球清洁能源投资约1.62万亿美元,化石能源投资约1万亿美元。自2022年6月以来,近一年全球ESG基金和清洁能源基金均获得净流入,其中ESG基金累计净流入654.83亿美元,清洁能源基金累计净流入12.79亿美元。

2)ESG负面筛选策略收益相对落后。2022年,由于能源价格走高,以及经济复苏造成的能源需求量增加,化石能源行业表现强劲,导致针对化石能源行业采用负面筛选策略的ESG投资组合收益率相对落后。

3)清洁能源主题投资2022年跑赢基准指数。2022年,受地缘冲突、能源市场波动、全球通胀等因素影响,全球股市表现相对低迷,主要清洁能源指数均未取得正收益。但由于能源危机客观上促进了可再生能源发展的加速,清洁能源主题指数多数跑赢基准指数。截至2023年5月31日,标普全球清洁能源指数2022年收益率为-6.05%,相对优于基准指数标普全球BMI的收益表现(-20.4%)。

4)全球大型资管机构注重能源行业ESG尽责管理。在2022年,全球主要资管机构在ESG尽责管理中提升对能源行业面临的气候转型风险的关注度。例如摩根资管2022年的气候变化相关尽责管理案例中,能源行业占12%,在所有行业中排名第二。

在能源转型“震荡期”,如何践行ESG投资?

1)ESG投资策略调整:从撤资倾向到支持传统能源转型。2022年欧洲能源危机后,ESG投资者重审在投资组合中剔除传统能源行业造成的成本。我们对全球ESG基金持有大型化石能源公司的情况进行梳理发现,截至2023年7月5日,5.81%的ESG基金持有壳牌,11.61%的ESG基金持有道达尔能源。我们认为,借助尽责管理工具,ESG投资者更能促进化石能源公司对低碳技术的投入,布局减排潜力较高的资本密集型技术低碳技术路线。

2)提升清洁能源投资价值,碳定价将发挥关键作用。短期内,清洁能源投资面临绿色溢价和资本成本造成的挑战。我们认为全球应对气候变化和低碳转型的趋势或将带动碳价上升,自愿减排交易机制的完善将增加可再生能源和低碳技术的绿色收益,叠加清洁能源技术进步、成本下降的作用,将会对清洁能源投资形成更大支持。

能源危机对欧洲能源转型带来哪些影响?

2022年3月,俄乌冲突在欧盟内部引发能源价格与能源安全的双重危机。为此,欧盟提出了REPowerEU计划,旨在通过加速可再生能源部署、天然气供应多样化等手段,在加强能源安全、稳定能源价格的前提下,确保能源低碳转型的稳步推进。2023年2月,欧洲议会和欧盟委员会分别批准了REPowerEU计划,标志其进入执行阶段。[1]

在能源危机一周年之际,我们从能源安全、能源公平、清洁能源转型三个维度,评估欧盟2022年以来应对能源危机、促进能源转型的效果,主要结论如下。

欧洲能源安全:多样化供给与传统能源缓冲

能源独立性提高,天然气供给多样化

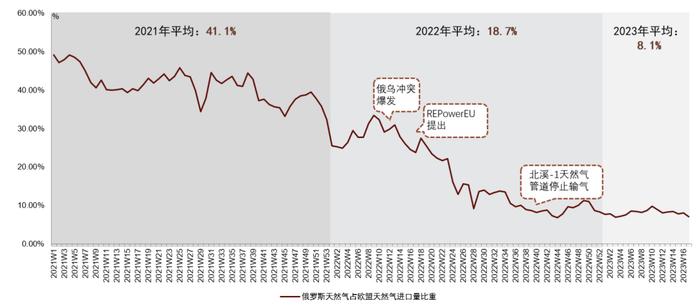

俄乌冲突引发的能源安全危机,对欧盟造成的影响较为直接。REPowerEU提出,欧盟要在2030年之前完全摆脱对俄罗斯化石能源的依赖性,并以此带动欧盟能源独立性整体提升。2021年,欧盟从俄罗斯进口天然气约1540.28亿立方米[2],占当年天然气总进口量的41.4%;2022年这一比重降至18.7%;2023年俄罗斯天然气在欧盟天然气进口中的比重继续下降,截至2023年5月11日,这一比重降至8.1%。

图表1:2022年以来欧盟对俄罗斯天然气的依赖程度显著降低

资料来源:Ember,中金公司研究部;注:数据截至2023-5-11

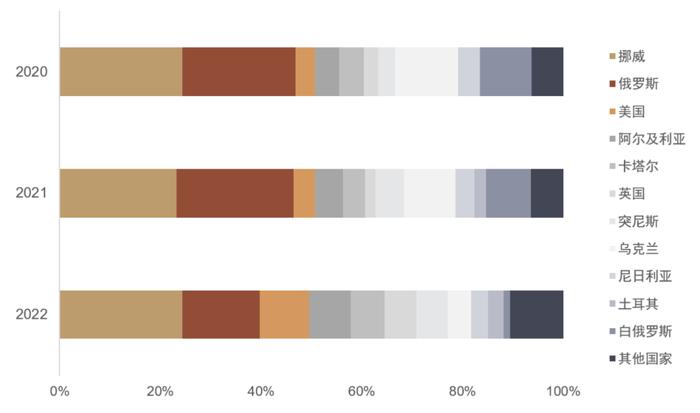

天然气进口多元化是欧盟摆脱对俄能源依赖、分散能源安全风险的重要手段。2022年俄罗斯和白俄罗斯天然气进口占比显著下降,2022年俄罗斯天然气进口量比上年减少32.3%;而挪威、美国、阿尔及利亚等其他国家在欧盟天然气进口中的份额上升,挪威已成为欧盟最大的天然气进口国。

图表2:欧盟天然气进口来源呈现多元化趋势

短期内化石能源需求增加,长期能源转型趋势将持续

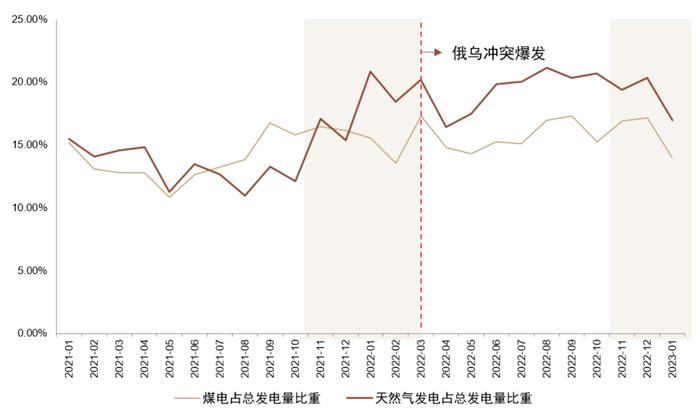

受欧盟能源危机影响,2022年下半年欧盟煤和天然气在发电结构中的占比均呈现上升趋势,2022年9月,煤电和天然气电力在总发电量中的占比分别为16.95%和21.14%,显著高于2021年同期水平(2021年煤电占比13.83%;天然气电力占比10.95%)。

随着能源危机程度的减轻,欧洲煤电和天然气发电量总体呈回落趋势。2023年1月,欧盟电力能源结构中煤电占比为14%,天然气电力占比为16.97%,根据Ember测算,欧盟化石能源发电量将在2023年下降20%。[3]

图表3:欧盟电力能源结构中煤电与天然气发电占比(2021-01至2023-01)

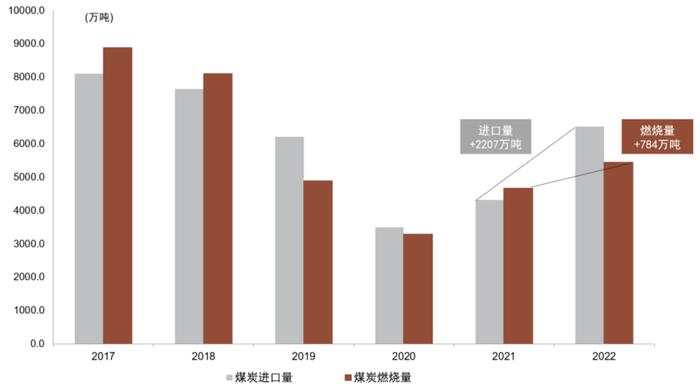

由于天然气供应紧张,价格相对低廉的煤炭成为欧洲应对能源危机的“权宜之计”。2022年,欧盟煤炭进口量较2021年出现较大幅度的增长,增量达2207万吨;而煤炭实际燃烧量的增幅低于进口量增幅,仅为784万吨。多数进口的煤炭进入欧盟储备,为能源安全提供保障。

图表4:2022年欧盟煤炭进口量增幅较大,但实际燃烧量增幅较小

为应对俄乌冲突造成的能源危机,欧盟国家允许部分煤电机组延缓停运时间,或重启已停运的煤电机组。然而,重启煤电机组的整体运转率较低,截至2022年12月,欧洲26个重启的煤电机组运转率仅为18%。[4]

我们认为,欧盟短期内转向化石能源,一方面是处于增加燃料储备、保障能源安全的需求,另一方面受到市场情绪的驱动。长期来看,我们认为欧洲国家能源结构的低碳转型进程仍将持续。

能源公平:欧盟国家增加财政投入调节能源价格

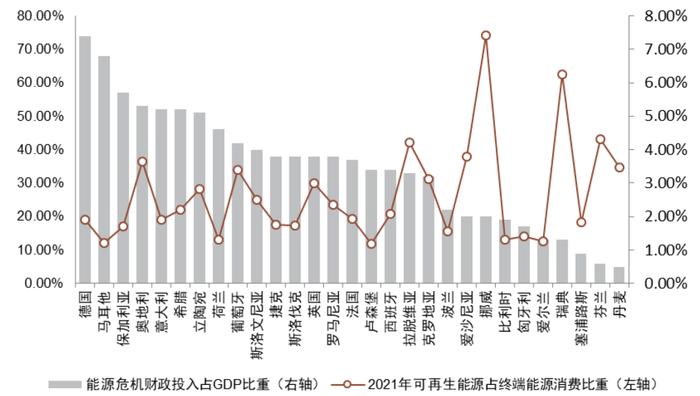

为应对能源价格危机,欧洲国家采用多种财政手段对能源价格进行调节,包括削减能源税、征收暴利税、面向脆弱群体的转移支付等。其中,德国、马耳他、保加利亚、意大利等能源结构相对传统的国家受能源危机冲击较大,付出较高的财政成本;而挪威、瑞典、芬兰、丹麦等可再生能源部署较多的国家,应对能源危机的财政投入占GDP的比重则相对较低。

图表5:欧洲国家应对能源危机财政投入情况及可再生能源消费情况

资料来源:Bruegel,Eurostat,中金公司研究部; 注:能源危机财政投入数据区间为2021年9月至2023年1月,可再生能源占终端能源消费比重数据截至2021年12月

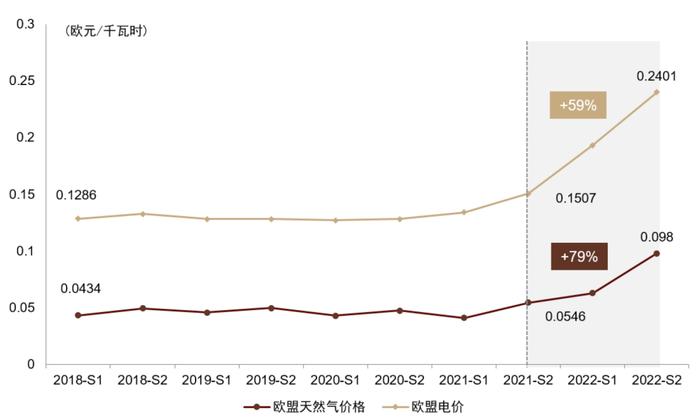

尽管在多重财政手段的干预下,欧洲能源价格仍高于能源危机之前。从家庭能源成本来看,自2021年下半年以来,欧盟天然气平均价格上升59%,欧盟电价上升79%。

图表6:能源危机使欧洲家庭用能用电成本显著升高

欧洲能源危机客观上对可再生能源发展起促进作用

欧盟可再生能源加速部署

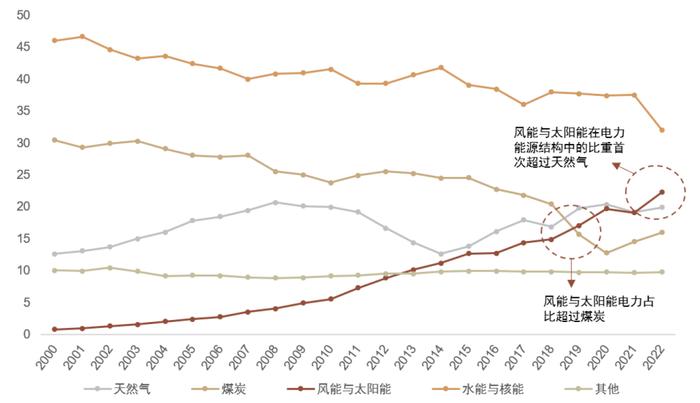

2022年,风电和光伏在欧洲电力能源结构中的占比首次超过天然气,比重分别为22.28%和19.91%。[5]在能源危机基础上,叠加法国核电停电和欧洲旱灾的影响,2022年欧洲电力结构中出现了185TWh的缺口,约占欧洲电力总需求的7%,这一缺口主要被风能、太阳能的增量所弥补,煤电与天然气电力的增量相对较低。

图表7:2022年,风能与太阳能发电量占比首次超过天然气

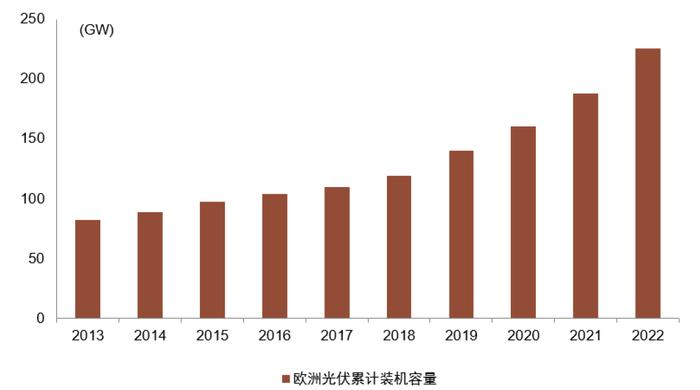

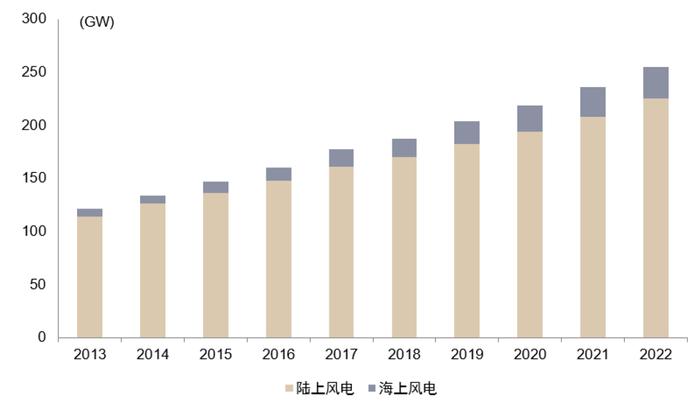

在REPowerEU计划的促进下,欧盟可再生能源部署速度加快。2022年欧洲光伏装机容量为225.48GW,新增装机容量37.66GW,年增长率20.04%,创2013年以来新高。2022年,欧洲风电装机容量为255GW,其中陆上风电225GW,海上风电30GW,风电新增装机容量19GW。[6]

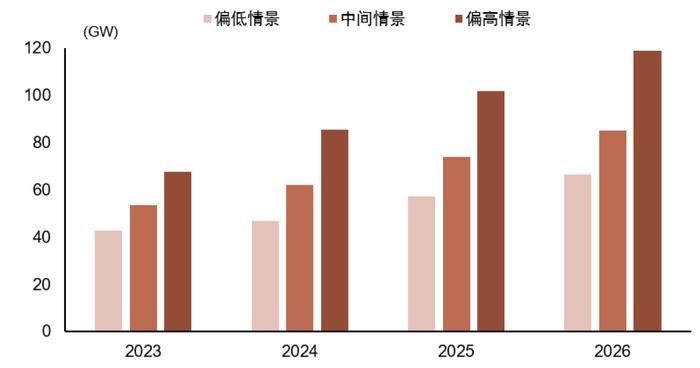

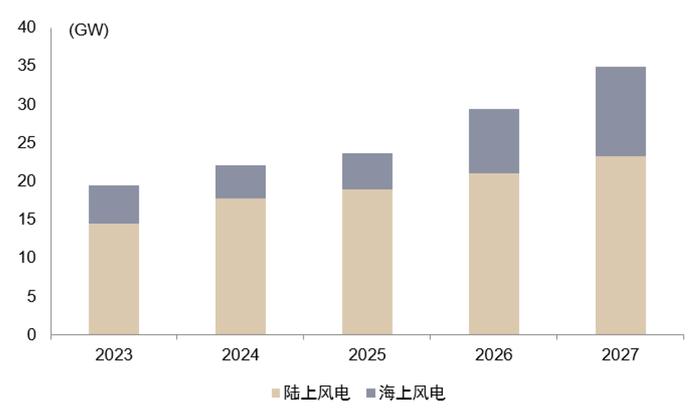

据行业协会测算,欧洲太阳能光伏、风能部署还将加快。欧洲风能协会(WindEurope)的测算,欧洲风电的部署速度还将加快,预计2023年陆上风电与海上风电的合计新增装机容量将达到19.5GW,2027年欧洲新增风电装机容量预计达到34.9GW。欧洲太阳能产业协会(SolarPowerEurope)预测,2023年太阳能光伏新增装机容量将达到54GW(中间情景),最高可达到68GW;2027年太阳能光伏新增装机容量将达到85GW(中间情景),最高可达到119GW。[7]

图表8:欧洲光伏累计装机容量,2008~2022

图表9:欧洲风电累计装机容量,2013~2022

图表10:欧洲光伏装机增量预测,2023~2026

图表11:欧洲风电装机增量预测,2023~2027

政策支持赋予可再生能源投资较大增长空间

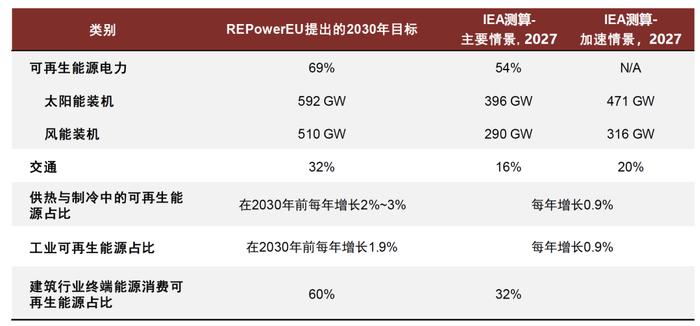

尽管欧盟可再生能源部署提速,但仍与REPowerEU中提出的目标存在一定差距。IEA测算结果显示,欧盟可再生能源电力比重将在2027年增至54%,但仍与REPowerEU提出的在2030年前达到69%的目标存在差距。此外,交通、建筑行业的可再生能源占比测算结果也低于REPowerEU提出的目标,需要政府和行业共同克服清洁能源部署中的挑战,引导资金流向能源转型领域。

图表12:欧盟可再生能源部署速度与REPowerEU目标存在差距

可再生能源部署进程与目标之间的差距与可再生能源投资存在密切关联。当前全球的清洁能源投资仍与净零排放所需要的投资金额存在差距。据IEA测算,如果要在2050年实现净零排放目标,则需要在2030年,清洁能源电力投资达到3.44万亿美元,低碳燃料投资达到0.3万亿美元,能效投资达到0.82万亿美元。[8]

图表13:与IEA2030测算情景相比,当前清洁能源投资仍有较大增长空间

资料来源:IEA,中金公司研究部; 注:2023年数据为估计值,SEPTS为已发布政策情景,APS为现有承诺情景,NZE为在2050年前实现净零排放情景

在能源转型目标缺口和能源投资缺口的推动下,欧盟及各国政府发布了一系列政策支持和加速可再生能源的部署。2022年11月,欧盟委员会发布紧急临时条例《在危机期间加速可再生能源部署》,认为可再生能源具有“压倒性公共利益”,并提出加快太阳能光伏项目的审批程序,简化可再生能源机组重新供电的审批程序和环境评估程序,加快热泵安装许可证的审批程序并允许较小的热泵自动并网。[9]

图表14:欧盟简化相关审批流程,加速可再生能源部署

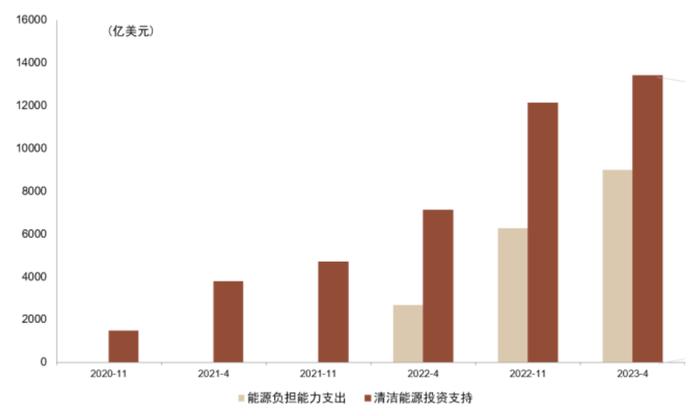

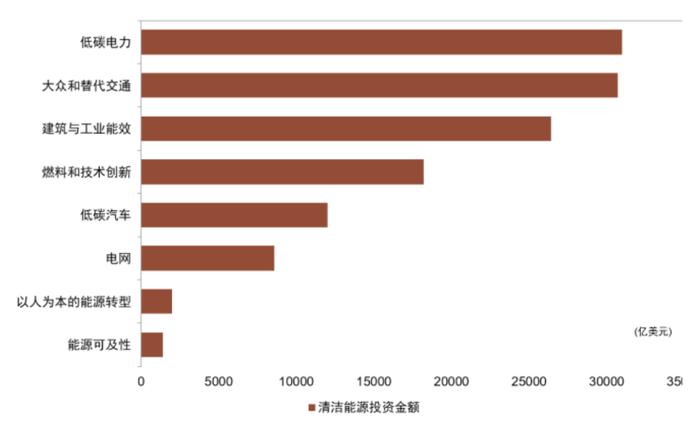

在欧盟可再生能源加速部署战略之下,欧洲各国也采用多种政策手段支持可再生能源的部署,包括但不限于简化审批程序、财政激励、政府投资等。能源危机爆发以来,各国政府对清洁能源投资的支持力度持续上升,且始终高于对能源可负担性的支出。其中,以欧盟国家为代表的发达经济体对清洁能源投资的支持力度更高,2022年共计投入1.25万亿美元,在全球范围内占比为93%。在各个投资方向中,清洁能源电力、建筑、交通领域的清洁用能是政府支持的重点方向。我们认为,能源转型投资缺口有利于助推政策端增强对可再生能源发展的支持,或将为清洁能源投资创造更多机遇。

图表15:全球政府对清洁能源投资的支持力度逐年上升

图表16:全球政府清洁能源投资支持分行业情况

能源转型将如何影响ESG投资?

在深度报告《欧洲能源转型战略调整将如何影响ESG投资?》中,我们分类梳理了主要ESG策略针对传统能源和新能源行业的做法及案例。在本报告中,我们进一步追踪负面筛选、正面筛选、ESG主题投资、ESG尽责管理等投资策略在2023年的表现,并关注能源转型最新趋势对其产生的影响。

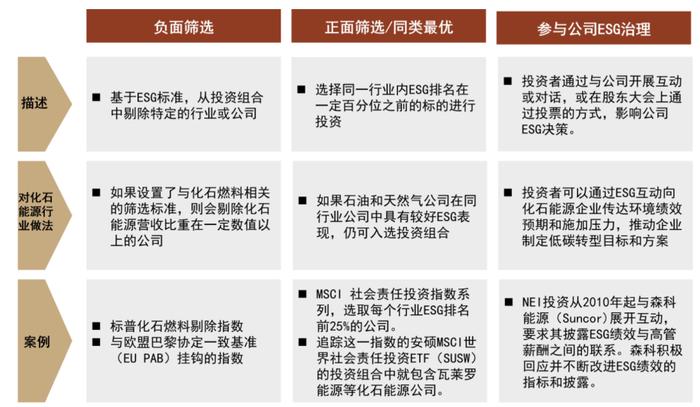

图表17:不同ESG投资策略对化石能源行业的做法及案例

资金端:清洁能源投资持续增加,ESG与清洁能源主题基金净流入

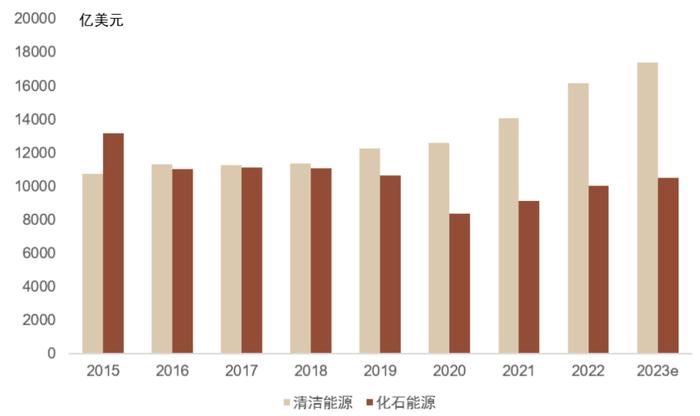

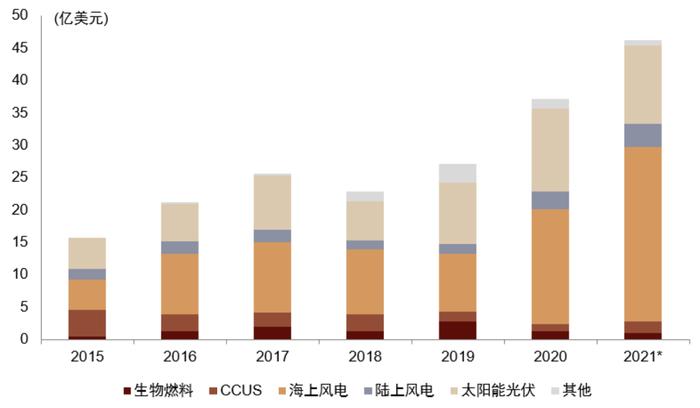

据IEA统计,2022年全球清洁能源投资约1.62万亿美元,化石能源投资约1万亿美元。从增长趋势来看,清洁能源投资自2015年以来持续增长;而化石能源投资尽管在2020年以来出现反弹,但总体呈下降趋势。2022年,清洁能源投资增速为14.8%,高于化石能源投资增速(9.6%)。

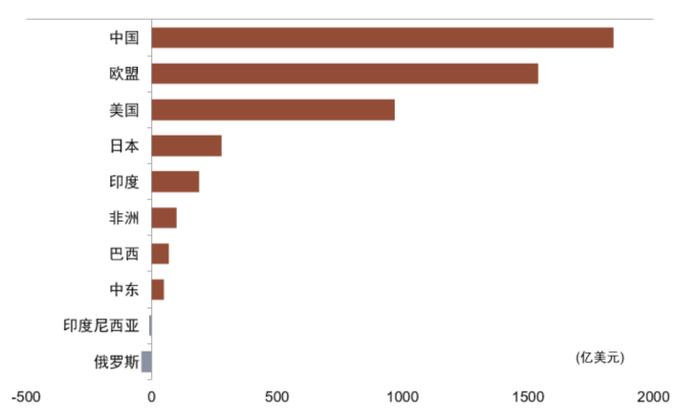

2019~2022年间,全球清洁能源投资的增量主要集中于中国、欧盟和美国。这主要是由于清洁能源需要部署技术设备、基础设施等前期投资,需要投资者具备一定的负担能力。此外,中国在2020年提出“双碳”目标,欧盟在2019年提出《欧洲绿色新政》,美国在2021年发布《迈向2050年净零排放的长期战略》,三个国家在气候承诺方面的积极进展助推能源转型加速,促进资金流向清洁能源领域。

图表18:全球清洁能源与化石能源投资金额,2015年~2023年

图表19:各国清洁能源投资增量,2019~2022

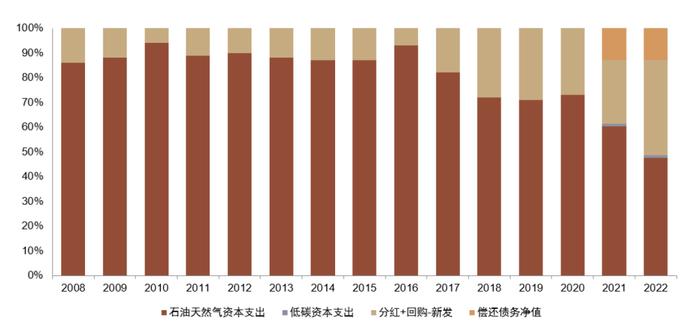

2022年,由于经济复苏带来的能源需求增长以及能源价格的上升,石油天然气行业的可支配现金流大幅增长,2022年石油天然气行业上游产生了1.4万亿美元的自由现金流。[10]然而,石油天然气行业用于高碳资本开支的现金流比重大幅下降,在2022年首次降至50%以下,用于偿债、分红和回购的现金流比重升高。我们认为,石油天然气公司未将过多现金投入前端供应,意味着化石能源产能较难因短期价格和需求因素的变动而大幅扩张,能源结构降碳的大趋势或将持续。

图表20:石油天然气行业现金流分配情况,2008~2022

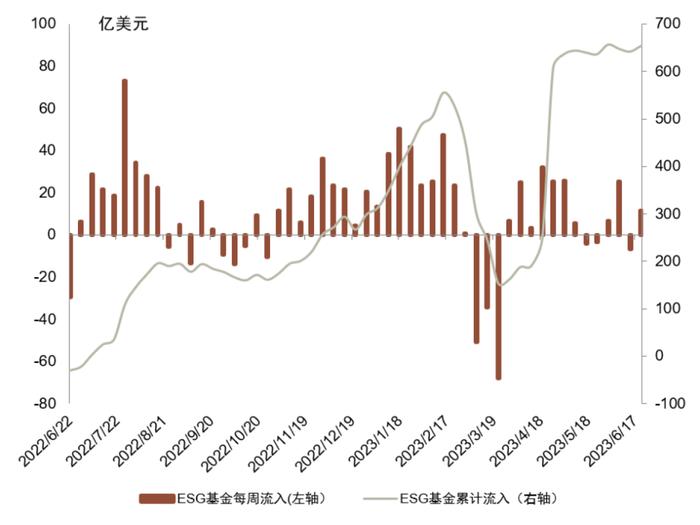

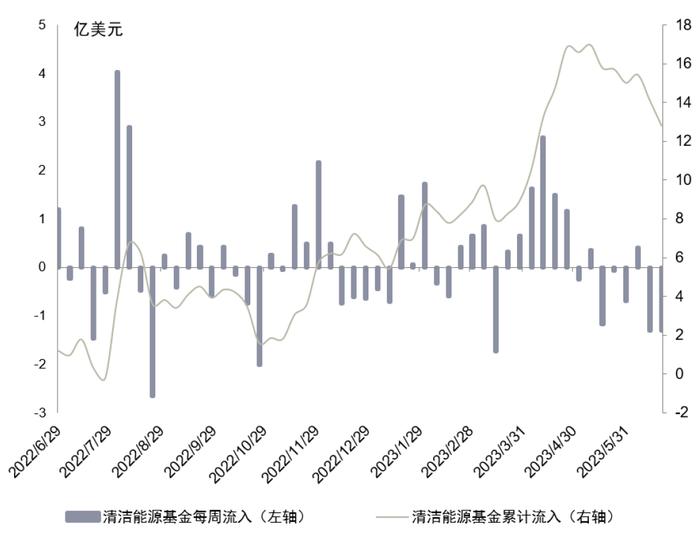

我们对过去一年全球ESG基金和清洁能源基金的资金流入情况进行回顾,发现自2022年6月以来,近一年全球ESG基金和清洁能源基金均获得净流入,其中ESG基金累计流入654.83亿美元,清洁能源基金累计流入12.79亿美元。全球ESG基金在2023年3月出现较大幅度流出,随后恢复流入趋势;清洁能源基金在2023年3-4月持续流入,5月以来则以流出为主。

图表21:近一年全球ESG基金资金流入情况(亿美元)

图表22:近一年全球清洁能源基金资金流入情况(亿美元)

ESG投资:收益表现与投资策略调整

ESG负面筛选与正面筛选

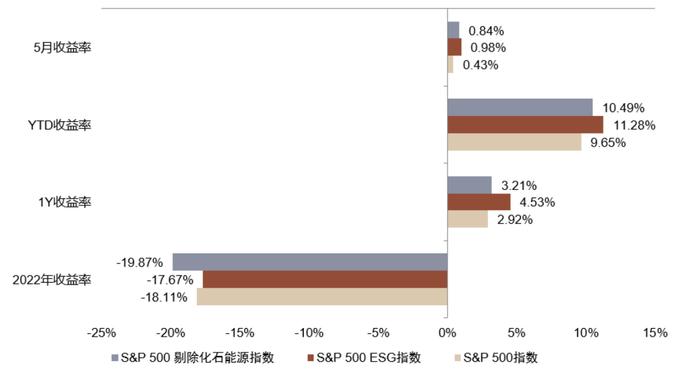

2022年,由于能源价格走高,以及经济复苏造成的能源需求量增加,化石能源行业表现强劲,导致采用负面筛选策略的ESG投资组合收益率相对落后。例如标普500剔除化石燃料指数今年以来跑赢标普500指数,但该指数近一年、今年以来和本月收益率均低于标普500ESG指数。

图表23:2022年以来,标普500剔除化石燃料指数表现弱于标普500ESG指数

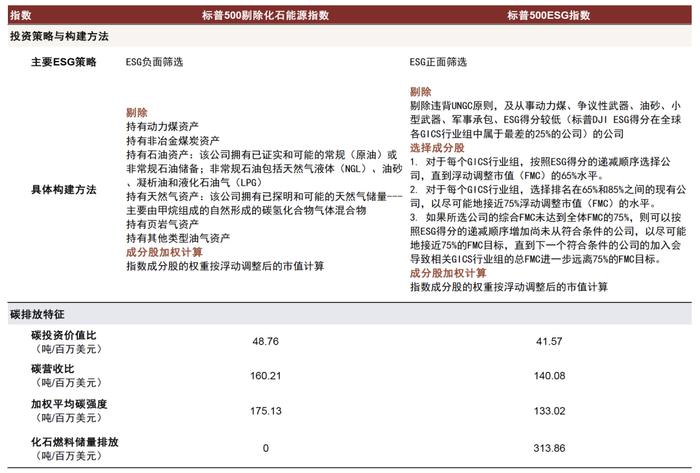

从指数采用的ESG策略来看,标普500剔除化石燃料指数主要采取负面筛选策略,剔除拥有煤炭、石油、常规天然气、页岩气等化石能源储量的公司。而标普500ESG指数则主要采用ESG正面筛选策略,基于标普DJIESG评级得分排序,从高到低选取ESG表现较优的标的纳入指数。

相较于负面筛选策略,正面筛选策略在剔除步骤采取了更为宽松的条件,扩大了标的的选择范围。此外,标普500ESG指数的碳投资价值比、碳营收比和加权平均碳强度均低于标普500剔除化石燃料指数;而标普500ESG指数持仓公司的化石燃料储量所暗含的碳排放量相对较高,达313.86吨/百万美元投资额。

图表24:标普500剔除化石能源指数与标普500ESG指数构建方法及碳排放特征对比

清洁能源主题投资:2022年跑赢基准指数

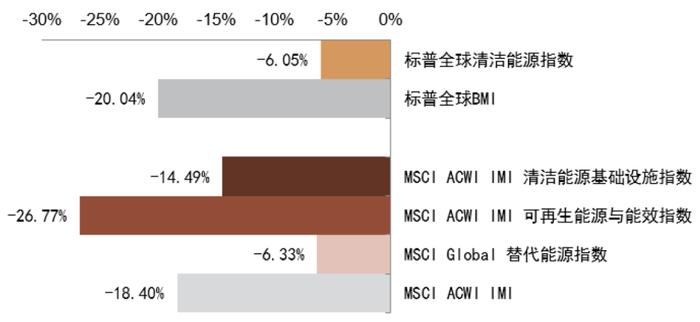

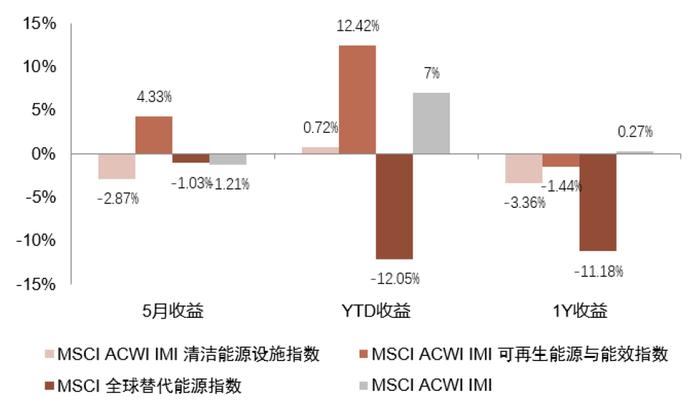

2022年,受地缘冲突、能源市场波动、全球通胀等因素影响,全球股市表现相对低迷,主要清洁能源指数均未取得正收益。但由于能源危机客观上促进了可再生能源发展的加速,清洁能源主题指数多数跑赢基准指数。标普全球清洁能源指数2022年收益率为-6.05%,相对优于基准指数标普全球BMI的收益表现(-20.4%)。MSCIACWIIMI清洁能源基础设施主题、替代能源指数的收益表现优于基准指数,可再生能源与能效主题指数表现相对落后于基准指数。

图表25:全球清洁能源主题指数2022年跑赢基准指数

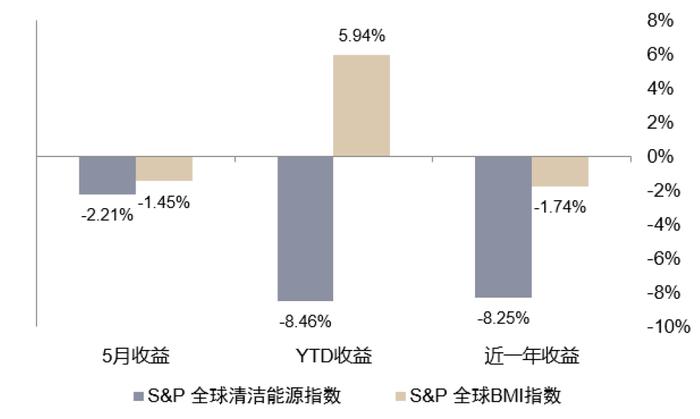

清洁能源主题指数近期收益总体出现回调,不同细分主题的指数收益表现各有差异。标普全球清洁能源指数近一年收益率-8.25%,今年以来收益率-8.46%,5月收益率-2.21%,均落后于基准指数表现。MSCIACWIIMI清洁能源设施和替代能源指数今年以来表现落后于基准指数,而可再生能源与能效主题指数表现较好,今年以来收益率达12.42%,5月收益率4.33%。

图表26:标普全球清洁能源指数近期收益回调

图表27:MSCI清洁能源相关主题指数近期收益表现

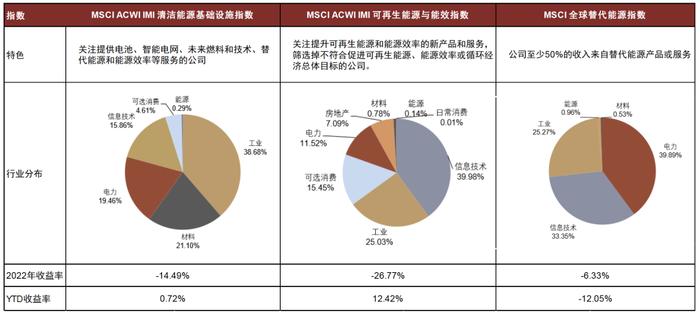

不同清洁能源主题指数对行业的侧重点有所差异,在不同时期的收益表现也有所不同。在2022年,MSCI替代能源指数的收益率相对优于其他细分赛道;而2023年以来,MSCI可再生能源与能效指数表现较好,该指数主要关注可再生能源和提升能源效率的新产品和服务,且会筛选掉不符合促进可再生能源发展、能效提升和循环经济总体目标的公司。

图表28:MSCI清洁能源相关指数特色、行业分布及收益情况

加强对能源行业的ESG尽责管理

在全球能源供应紧张、价格维持高位的背景下,带有从化石能源行业撤资倾向的ESG负面筛选策略受到质疑。而ESG尽责管理策略能够在标的筛选阶段为传统能源行业保留空间的同时,通过直接对话的形式向化石能源企业传导减排压力,体现ESG的原则。

对于资管机构而言,在能源安全优先级提升和能源价格高企的环境下,识别在低碳转型领域表现较优的能源企业越发重要。因而,在2022年,全球主要资管机构在ESG尽责管理中提升对能源行业面临的气候转型风险的关注度。例如摩根资管(J.P.MorganAssetManagement)2022年的气候变化相关尽责管理案例中,能源行业占12%,在所有行业中排名第二。贝莱德在2022年针对在年度股东大会和特别股东大会上发布的针对能源公司的重要投票议案多达13个,包括埃克森美孚、壳牌等化石能源公司,议题均包含气候风险。

图表29:摩根资管气候相关尽责管理占比前十行业

图表30:贝莱德2022年能源行业相关投票公告

此外,摩根资管增强了对不同国家和地区能源供应链的ESG尽责管理:欧洲国家需要提高液化天然气(LNG)进口来弥补俄罗斯供应减少带来的能源缺口,同时需加速可再生能源的部署与审批流程;部分亚洲国家受天然气价格上涨影响,需重新考虑由煤炭转向天然气的进程;美国LNG生产商优先保障生产和供应,导致低碳采购的优先级在短期内下降。因此,摩根资管重点加强了针对LNG供应链的尽责管理,鼓励生产商采取可持续的方式生产LNG。

图表31:摩根资管加强能源供应链尽责管理案例

融资工具支持低碳技术与转型

绿色债券发行规模缩减,转型工具受到关注

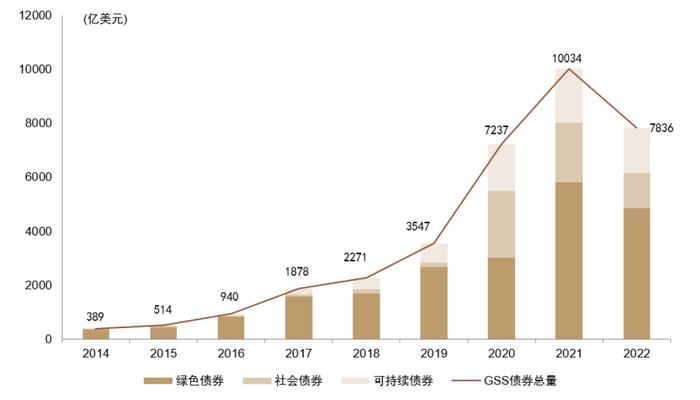

2022年,能源价格上升导致的全球通胀对可持续债券市场造成冲击,绿色、社会、可持续债券(GSS)发行总规模7836亿美元,相较2021年缩减22%。其中,绿色债券发行规模4871亿美元,相较2021年缩减16%;可持续债券发行规模1613亿美元,较2021年缩减21%;可持续挂钩债券市场规模764亿美元,较2021年缩减32%。

图表32:2022年GSS债券发行规模相较

图表33:可持续债券市场2022年发展情况(相较2021年)

不同于GSS债券市场,转型债券的市场规模则在2022年逆势上行,从33亿美元增长到35亿美元。转型金融在2022年扩张的原因有以下几个方面:其一,2022年的能源危机暴露了能源转型中“先破后立”的风险,使传统能源行业和高碳行业重新思考低碳转型路径,同时使更多投资者关注到高碳行业对转型资金的需求,且这一需求难以被绿色金融所满足。其二,转型金融在2022年成为热点议题,G20转型金融框架的发布和多种转型金融工具的落地,进一步明确了转型金融的投资框架,加速了转型金融实践的丰富。

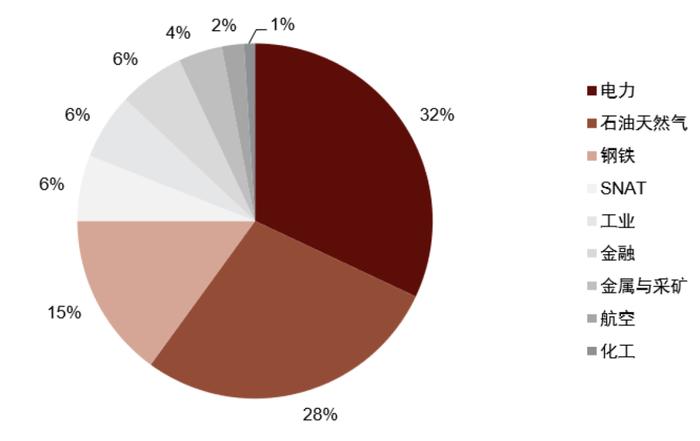

转型金融在支持传统能源行业转型和高碳行业低碳发展方面发挥关键作用。2022年发布的转型债券中,电力行业占比32%,石油天然气行业占比28%,钢铁行业占比15%。高碳行业的转型需求将拉动转型金融市场的进一步增长。

图表34:2022年发行的转型债券中,60%来自石油天然气和电力行业

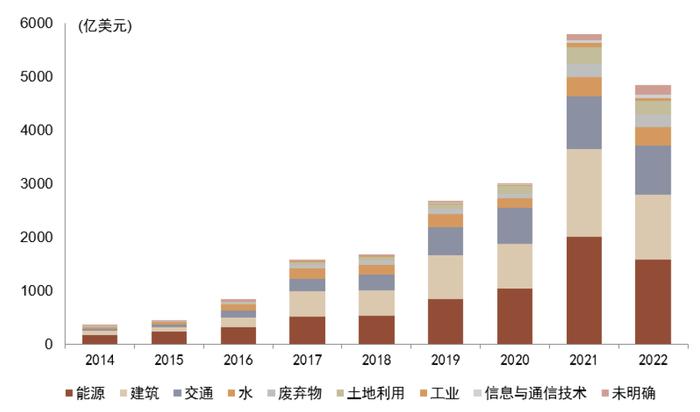

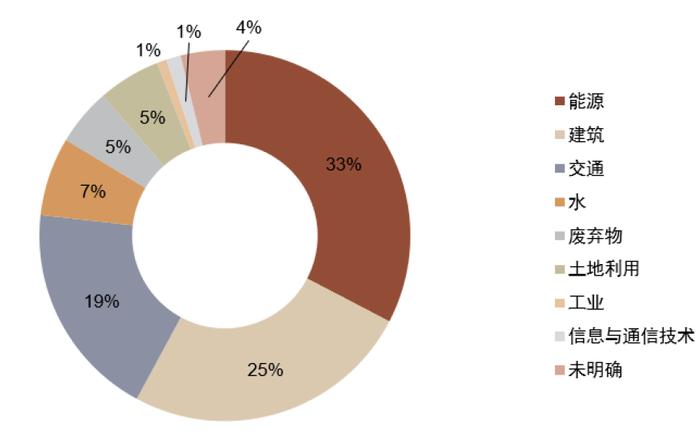

能源危机促进绿债资金流向清洁能源领域

2022年,能源行业仍是绿色债券募集资金用途占比最高的行业,比重达到33%。在2022年能源危机的影响下,欧盟等主要经济体提出了更加积极的清洁能源政策,促进更多资金流向支持可再生能源扩张和新兴能源技术发展的领域,例如绿氢、水电等。

图表35:全球绿色债券募集资金用途,2014~2022

图表36:2022年能源行业占绿债资金用途比重最高

从发债主体角度看,2022年绿债发行前十位的非金融公司大部分为可再生能源企业,其中以欧洲企业居多,表明欧盟加速可再生能源发展的政策对刺激绿色融资产生积极作用。

图表37:2022年绿色债券前十大发债主体

在能源转型“震荡期”如何践行ESG投资?

ESG投资策略调整:从撤资到支持传统能源转型

ESG基金更加重视传统能源行业在低碳转型中的作用

2022年欧洲能源危机后,化石燃料撤资运动引起争议,欧美ESG投资者也在重新审视在投资组合中剔除传统能源行业造成的成本。据美国银行统计,截至2022年6月已有6%的欧洲ESG基金拥有壳牌公司持仓,2021年底这一数字几乎为0。[11]

我们对壳牌(Shell)、BP公司、埃克森美孚(ExxonMobil)、雪佛龙(Chevron)、道达尔(Totalenergies)五家全球大型化石能源公司被全球ESG基金的持仓情况进行统计,发现持有壳牌股票的ESG基金有755支,以上ESG基金的总资产规模占全球ESG基金资产规模的比重的6.92%。其中,持有道达尔能源的ESG基金数量最多,达1509支,以上ESG基金占全球ESG基金总资产规模的11.59%。此外,我们对以上五家能源公司的ESG风险情况进行梳理,五家公司中,道达尔能源的ESG风险等级最低(中度风险),ESG风险评分为28.3分。[12]

图表38:全球大型化石能源公司被ESG基金持有的情况

部分投资者认为,投资化石能源行业并不意味着放弃ESG原则。相反,投资者可以优先投向化石能源行业可持续发展的领先者,鼓励采用对环境影响最小的采掘技术、支持保护生物多样性的实践和可再生能源投资。[13]

ESG理念促进化石能源行业支持低碳技术

ESG投资者对化石能源公司的重视也源于其在低碳转型中的重要作用。特别是对于碳捕获与封存技术(CCUS)、绿氢、海上风电等资本密集型的清洁能源技术而言,化石能源在其技术研发和规模化方面能够起到关键作用,而这些技术对能源转型进程的加速作用较为显著。据IEA统计,全球大型石油天然气公司对清洁能源技术的投资近年来呈上升趋势。我们认为,借助尽责管理工具,ESG投资者更能促进化石能源公司对低碳技术的投入,布局减排潜力较高的资本密集型技术低碳技术路线。

图表39:全球大型石油天然气公司对清洁能源技术的投资情况

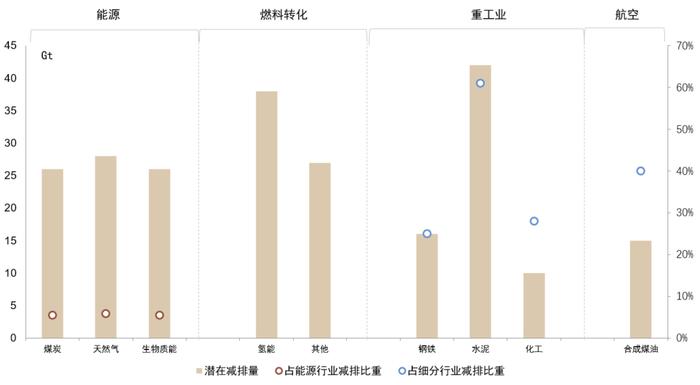

以CCUS技术为例,CCUS具有较高的减排潜力,是目前实现化石能源低碳利用的唯一技术选择[14],也是高碳行业低碳发展的重要技术路线。IEA测算显示,CCUS技术能在2020-2070年间对煤炭行业产生26Gt的二氧化碳减排潜力,对天然气行业贡献28Gt的减排潜力,对制氢行业产生38Gt的减排潜力,对水泥行业产生42Gt的减排潜力。[15]而截至2020年,全球CCUS的二氧化碳捕集量有80%来自石油和天然气业务,且石油和天然气行业占全球CCUS项目总支出的三分之一以上。我们认为,采用ESG投资理念能够帮助化石能源行业在能源转型中发挥其重要角色,助推关键低碳技术的发展。

图表40:2020~2070年CCUS技术对能源行业与高碳行业的减排潜力

资料来源:IEA,中金公司研究部; 注:减排潜力测算考虑早期、原型期、展示期和成熟期四种不同成熟度的CCUS技术,并基于当前政策情景和可持续发展情景

提升清洁能源投资价值,碳定价将发挥关键作用

清洁能源发展过程中,面临绿色溢价挑战

在能源转型的大背景下,可再生能源投资长期来看具有良好的前景,但短期内面临绿色溢价和资本成本造成的挑战。我们认为,在促进能源情节低碳转型,提升可再生能源投资价值的道路上,碳定价机制将发挥关键作用。

►绿色溢价(Greenpremium)

在中金公司《碳中和经济学》一书中,绿色溢价被定义为“某项经济活动的清洁(零碳排放)能源成本与化石能源成本之差”,[16]当绿色溢价为负值,意味着清洁能源相较化石能源成本更低,经济主体有动力进行低碳转型;而绿色溢价为正值,则意味着清洁能源相较化石能源具有额外成本,会相对减弱经济主体的减排动力。

►资本成本(Costofcapital)

可再生能源发电技术的资本成本对可再生能源的总体价格具有重要影响,资本成本的微小变动可能造成可再生能源发电整体成本更大幅度的变动。以太阳能光伏或陆上风电项目为例,资本成本从2%上涨至10%,可能导致电力总成本增加80%。[17]此外,不同国家和地区间的可再生能源电力资本成本也有较大差异,在投资过程中忽略资本成本因素可能导致对可再生能源投资成本的错估。

可再生能源发电的资本成本受宏观经济、金融市场发展水平和项目预期收入的影响。其中,在资本相对充足、资金方较多的市场,可再生能源项目的融资渠道较多,资本成本较低。这意味着金融机构既是资本成本的承担者,也能反过来影响可再生能源融资的成本。此外,政府对可再生能源的补贴和支持会直接影响投资者对项目收入的预期,支持政策的不确定性容易增加可再生能源项目的资本成本。[18]

平抑清洁能源绿色溢价,碳定价将发挥关键作用

在中长期视角下,可再生能源补贴退坡趋势将持续,新能源赛道应如何“自力更生”,提升投资价值,发挥在能源结构转型中的重要作用?我们认为,除新能源行业本身的技术进步、成本降低外,投资者还应关注碳价对可再生能源投资价值的影响。

►自愿减排交易机制帮助可再生能源企业增加绿色收益

自愿减排交易机制是强制碳市场的重要组成部分,提供了一种标准化的途径,使企业能够将减排量开发成可交易的碳信用(carboncredit),通过碳市场交易获得绿色收益,增加企业的减排动力。据统计,全球可再生能源项目碳信用总签发量约有5.74亿吨,占全球碳信用总签发量的36%左右。[19]

►碳价支持可再生能源投资需形成“关键碳价下限”

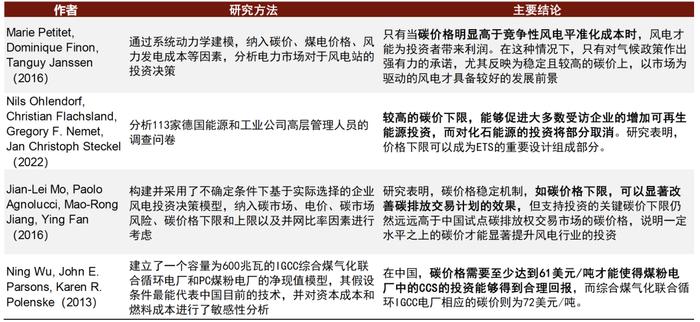

我们基于学术研究,针对碳价对可再生能源投资的影响及其背后机制进行梳理分析,发现碳价需要超过某一下限,才能提升可再生能源的投资收益,并促进可再生能源投资的增加,也即“关键碳价下限”(Carbonpricefloor)。不同技术路线的关键碳价下限有所差异,通常来说技术成本越高,实现正收益所要求的关键碳价下限就越高。

图表41:碳定价影响可再生能源投资相关学术研究梳理

资料来源:MariePetitet,DominiqueFinon,TanguyJanssen,2016.CarbonPriceinsteadofSupportSchemes:WindPowerInvestmentsbytheElectricityMarket.WorkingPaperCEEM.37.;NilsOhlendorf,ChristianFlachsland,GregoryF.Nemet,JanChristophSteckel.2022.Carbonpricefloorsandlow-carboninvestment:AsurveyofGermanfirms.EnergyPolicy(169).;Jian-LeiMo,PaoloAgnolucci,Mao-RongJiang,YingFan.2016.TheimpactofChinesecarbonemissiontradingscheme(ETS)onlowcarbonenergy(LCE)investment,EnergyPolicy(89):271-283.;NingWu,JohnE.Parsons,KarenR.Polenske.2013.TheimpactoffuturecarbonpricesonCCSinvestmentforpowergenerationinChina.EnergyPolicy,54:160-172.;中金公司研究部

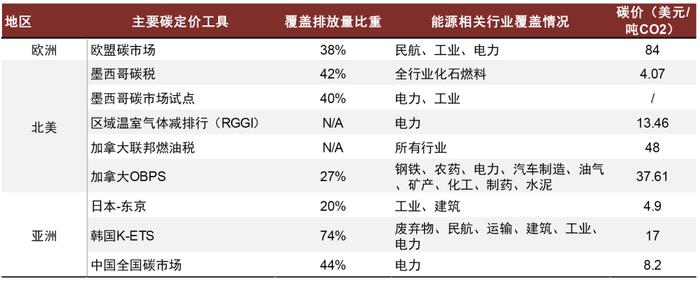

我们对全球覆盖能源行业的碳定价工具进行梳理,发现主要市场的实际碳价普遍低于可再生能源和清洁技术所要求的关键碳价下限。我们认为,目前碳价尚未完全发挥支持清洁能源投资的潜力。长期来看,我们认为全球应对气候变化和低碳转型的趋势或将带动碳价上升,自愿减排交易机制的完善将增加可再生能源和低碳技术的绿色收益,叠加清洁能源技术进步、成本下降的作用,将会对清洁能源投资形成更大支持。

图表42:涉及能源行业的主要碳定价工具梳理

[1]https://www.consilium.europa.eu/en/press/press-releases/2023/02/21/eu-recovery-plan-council-adopts-repowereu/

[2]https://ec.europa.eu/eurostat/databrowser/view/NRG_TI_GAS__custom_6156925/default/table?lang=en

[3]https://ember-climate.org/insights/research/european-electricity-review-2023/

[4,5]Ember,EuropeanElectricityReview2023

[6]WindEurope,WindenergyinEurope-2022Statisticsandtheoutlookfor2023-2027

[7]SolarPowerEurope,EUMarketOutlookForSolarPower2022-2026

[8]https://www.iea.org/data-and-statistics/charts/historical-investment-in-energy-benchmarked-against-needs-in-iea-scenarios-in-2030

[9]https://www.europarl.europa.eu/thinktank/en/document/EPRS_ATA(2022)739205#:~:text=On%209%20November%202022%2C%20the%20European%20Commission%20proposed,projects%20involving%20the%20repowering%20of%20renewable%20energy%20plants.

[10]https://www2.deloitte.com/content/dam/insights/articles/us175667_er-i_striking-the-balance/GLOB175667_Striking%20a%20balance_MASTER_accessible.pdf

[11]https://www.ft.com/content/c45692c7-8695-438d-9414-33137be91e79

[12]https://www.sustainalytics.com/esg-rating/totalenergies-se/1008204546

[13]https://www.ft.com/content/c45692c7-8695-438d-9414-33137be91e79

[14]http://paper.people.com.cn/zgnyb/html/2023-03/27/content_25973626.htm

[15]https://www.iea.org/reports/ccus-in-clean-energy-transitions/ccus-technology-innovation

[16]中金公司研究部、中金研究院,《碳中和经济学》,2021

[17]https://www.irena.org/Publications/2023/May/The-cost-of-financing-for-renewable-power

[18]IRENA,TheCostofFinancingforRenewablePower

[19]https://climatefocus.com/initiatives/voluntary-carbon-market-dashboard/

本文摘自:2023年7月15日已经发布的《欧洲能源转型进展追踪:“震荡期”如何践行ESG投资》

联系人郭婉祺SAC执业证书编号:S0080123040068

联系人祁 星SAC执业证书编号:S0080122090050

分析员 刘均伟SAC执业证书编号:S0080520120002SFCCERef:BQR365

联系人金 成SAC执业证书编号:S0080122030152

分析员周萧潇SAC执业证书编号:S0080521010006SFCCERef:BRA090