美年健康2023H1 业绩预告点评:营收实现高增长,扭亏为盈,业绩超市场预期【东吴医药朱国广/周新明团队】

转自:国广有话说

投资要点

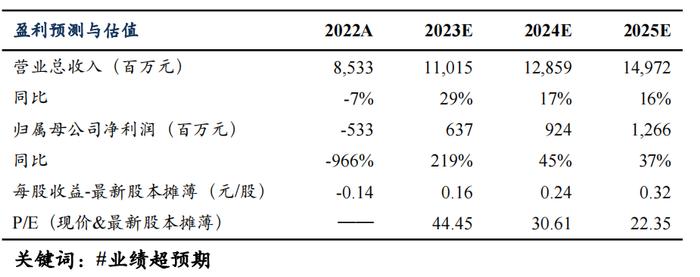

事件:2023年7月14日,公司公告2023年半年度业绩预告,预计2023年上半年实现归母净利润0–3000万元,预计同比增长100%–104.5%;扣非归母净利润0–3000万元,预计同比增长100.00%–104.32%。2022H1公司归母净利润亏损6.67亿元,扣非归母净利润亏损6.95亿元。按公司公告预计2023H1收入增长约50%计算,则我们估计2023Q2公司收入约23亿元,归母净利润约1.67-1.97亿元。业绩超市场预期。

预计2023H1营业收入同比增长约50%,净利润实现扭亏为盈。主要得益于:1、需求推动、量价齐升。如1)合理提升基础套餐里原先定价较低的产品,规范梳理套餐价格体系,回归合理价格水平;2)增加优质创新品类,配置先进检测手段,优化客户体验;3)挖掘中高端客户需求,优化客户结构,减少折扣幅度。2、优化医质体系,改善运营和服务。如1)通过精细化运营不断升级医质服务,进一步带动客户满意度、复购率与客单价的提升;2)持续强化面向B端的政企大客体系快速推荐面向C端的会员运营体系,进一步提升产品复购与新增长引擎的衍生收入;3)数字化运营,提高服务质量与效率。3、发挥总部的专业赋能和平台支撑作用,优化总部组织效能,建设集采/人力/财务共享中心,构建城市集群核心经营单元以提高人效,实现降本增效、加强规模效应。

疫后需求快速恢复,公司医质与品牌持续提升,内部治理改善,迎来新一轮业绩拐点。截至2023年Q1,公司旗下正在经营的体检中心为611家,其中控股体检中心291家,参股体检中心320家。近年来,公司已通过制定严格的医疗质量标准、加强医疗质量检查等,不断提升医质水平与竞争力,也通过完善的自媒体矩阵,外部媒体合作等重塑美年品牌,获得更多高质客户订单。并通过健康体检大数据与AI人工智能结合,实现数字化运营与智能化服务。公司在疫情期间持续优化内部治理,优化销售体系等,在疫情影响结束后,快速迎来需求端的恢复与收入增长以及利润释放,我们预计下半年体检旺季有望迎来更大的利润弹性。

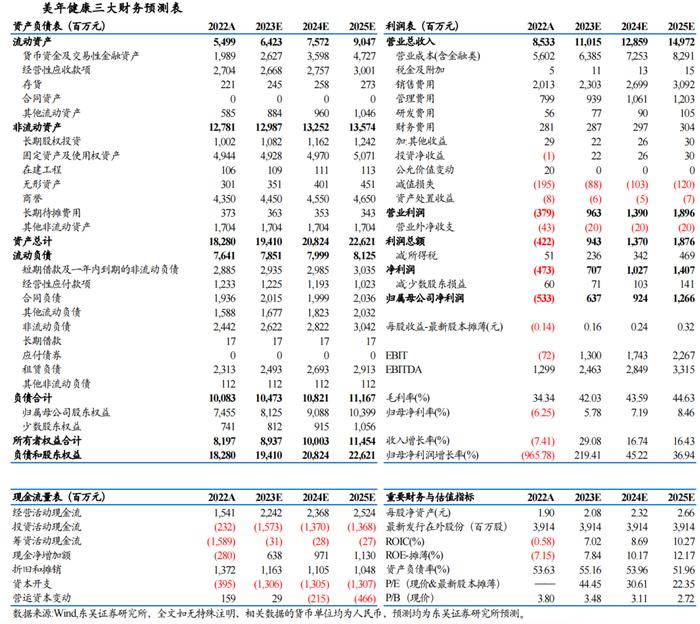

盈利预测与投资评级:考虑到公司门店盈利能力和经营效率的提升,利润率提升显著,及参股变控股的预期,我们将公司2023-2024年归母净利润由5.25/8.37亿元上调为6.37/9.24亿元,预计2025年为12.66亿元,对应当前市值的PE分别为44/31/22X,维持“买入”评级。

风险提示:客单价提升或不达预期的风险;并购整合或不达预期风险;医疗纠纷风险;政策不确定性风险等。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A股市场基准为沪深300指数,香港市场基准为恒生指数,美国市场基准为标普500指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。