【2024半年度策略报告】碳酸锂:下行趋势不改,把握沽空节奏

来源:福能期货

随着新增产能的爬坡、环保因素减弱,叠加进口维持高位,供应端将延续宽松,而终端增速边际放缓,过剩压力进一步加大。节奏上看,8-9月为传统需求旺季,季节性补库驱动可能存在阶段性上涨驱动,考虑到动力板块已有部分需求被前置,本次反弹或难重回3月的高点,10万元/吨上方压力较大。长线看,品种过剩格局未得到根本性改善,建议关注反弹后的沽空机会。当前碳酸锂基本面偏弱,供应压力大于2023年,价格有望跌破去年低点,底部支撑测试7.5万元/吨附近。

风险提示:需求超预期、环保政策、新能源汽车销量超预期

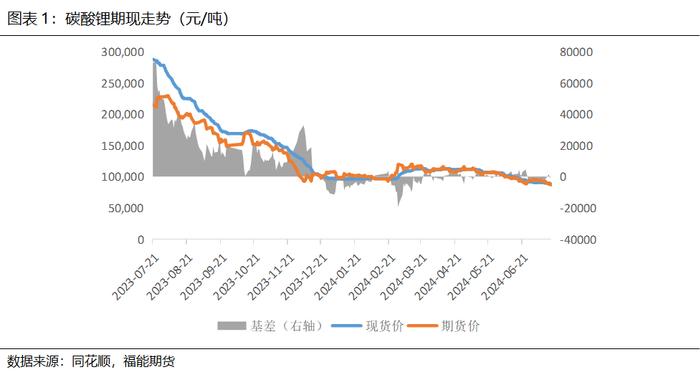

24年上半年碳酸锂价格整体偏弱,呈先强后弱的走势。在环保扰动、供给端亏损减产、下游电池厂订单前置的多重刺激下,2月下旬碳酸锂价格持续攀升,并于3月初达到年内高点12.5万元/吨,此后一段时间内碳酸锂基本维持在11-12万的区间内震荡。

5月后,基本面情况恶化,国内产量和进口锂盐的不断增加,供给压力进一步加大,而下游排产和订单均不及预期走弱,产业链全环节不断累库,盘面开始逐步下探。6月后,受欧美对中国新能源车增加关税的利空影响,市场价格呈加速下跌之势。截至7月17日,碳酸锂期货价格已跌至8.68万元/吨,创下年内新低,今年来累计下跌19.35%。

从基差角度来看,今年碳酸锂基差大幅修复,主因定价方式发生了改变,2024年长协占比环比下降50%至40%,散单升贴水的报价比例提升,并且期现商参与度提升,使得期现关联更加密切。截至2024年7月17日收盘,现货价格与LC2411合约的价差收敛至450元/吨。

全球锂资源进入产能放量期,下半年供应端增量更大

受益于2021-2022年锂价大幅上行,全球锂矿巨头盈利水平增长迅猛,带动资本支出快速上行,考虑到产能建设+爬坡周期1.5-2年,供给端产能自2022年底开始逐步释放,2024年仍处在大的扩产能周期内,全球原生锂资源预计同比增加35.3万吨至135万吨LCE,增幅达35%。其中,锂矿石、盐湖分别贡献23.3、12.3万吨LCE的增量。

今年资源增量主要来自于低成本的澳矿、非洲的中资矿山、南美盐湖、和中国锂云母。分主产区而言,辉石提锂产量大幅增长主要有赖于澳洲和非洲矿石供应的增长。澳洲作为锂辉石精矿主产地,得益于其品位和技术优势,较多产能成本偏低,大部分澳洲项目的成本中枢为850-900美元/吨,目前精矿价格反弹至1000美元/吨以上,矿山仍有利润空间,2024年预计增加3.8万吨LCE;非洲方面,中矿资源Bikata,雅化集团KMC,华友钴业Arcadia等项目均处于产能爬坡期,其中,Bikata和Bikata项目技改后成本有所下降,将持续投放产量,2024年增量预计9.6万吨LCE。

南美盐湖成本优势明显,产能加速投放。智利SQM扩建工程已经完成,年内产能新增3万吨至21万吨,产能处于爬坡阶段,贡献南美单项目最大增量。下半年阿根廷有众多项目投产放量,如紫金矿业阿根廷3Q盐湖和青山集团阿根廷Centenario-Ratones盐湖均计划今年投产。预计2024年增量为8.8万吨LCE。

国内云母增长迅猛,2024年预计同比增长76.4%,增量主要来自九岭、永兴、宁德时代的项目。宁德时代枧下窝矿区于去年年末建成采选产能,今年按计划正常生产放量,实际生产成本低于预期。永兴预计有900万吨选矿,生产成本6.5-7万,未来可以持续降本增效。

三

供应端增量逐步兑现,下半年我国碳酸锂供给压力加大

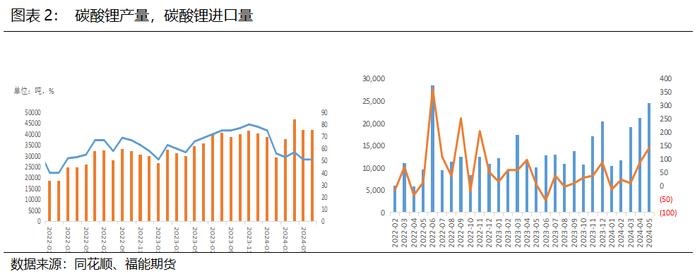

随着碳酸锂新增产能爬坡放量,二季度产量爬升至高位。2024年1-6月我国碳酸锂产量为23.61万吨,同比增长23.93%。目前青海盐湖提锂企业正在尝试包括原卤提锂、沉锂母液回收等技术来提高提锂过程的收率,以及冬季吸附塔的保暖措施,未来产量将稳步提升。展望下半年,四川地区新增锂锂辉石冶炼产能和江西锂云母项目持续爬坡,国内产量有较强的放量预期,预计2024年我国碳酸锂产量将增加21万吨至66万吨。

此外,碳酸锂进口量也维持高位,2024年1-6月中国碳酸锂进口量为8.68万吨,同比增长43.74%。上半年进口量增加得益于在阿根廷的中资项目逐渐开始兑现,下半年阿根廷盐湖集中投产,进口量有望维持在高位。

四

碳酸锂成本曲线下移

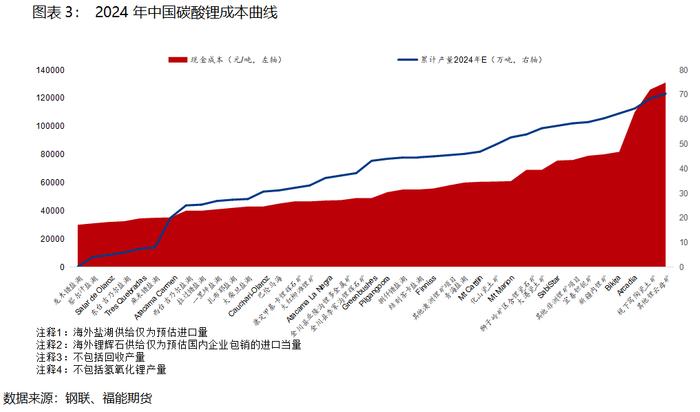

今年非洲部分新投产项目及宁德时代的枧下窝项目生产成本较年初预期有降低,碳酸锂成本曲线下移。按照生产成本、自有矿山及包销权的锂资源量,剔除掉需要外采但没有长协锁定的产能,统计得到2024年碳酸锂产量刚性供给预估为62.6万吨。

当产能在90分位线时,锂资源成本曲线对应7.6万元/吨LCE,碳酸锂供需处于平衡状态,意味着价格需要下探至7.5万元/吨以下时才能出清多余产能。

五

新能源车增速放缓,储能维持增长

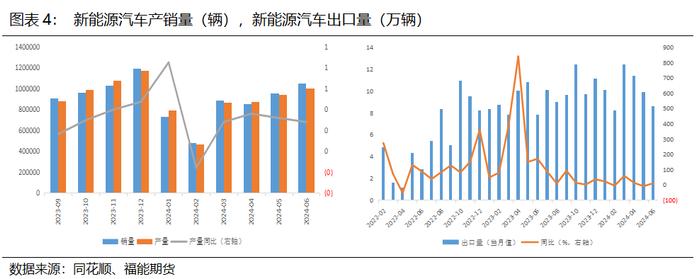

2024年1-6月新能源汽车产量累计完成492.7万辆,同比别增长30%,新能源车渗透率达到45.3%。考虑到车企降价及政策落地的共同刺激下,部分下半年的需求被前置到二季度释放,下半年汽车同比增速将回落。且目前国内新能源车渗透率已处于高位,进一步大幅上升空间或有限,预计今年新能源汽车增速将放缓至23%。

海外方面,欧美新能源车增速不及预期。美国市场的新能源车渗透率僵持在8.5%附近,可选车型较少限制着消费者购买电车的意愿。欧洲受补贴退坡影响,需求表现疲软。1-5月欧洲七国新能源车销量共计79.3万辆,同比增长1%。同时,欧盟加码了针对中国新能源车的加征关税措施,下半年出口需求或走弱。根据乘联会数据显示,2023年中国出口至海外新能源汽车总额104.86万辆,其中出口至欧洲22.31万辆,占比21%,影响量级较大。欧洲加税事件将在中长期形成利空,抑制未来国产电车出口。

储能端维持增长,但占碳酸锂需求远不及新能源汽车,绝对增量有限。从中标容量规模看,2024年1-5月国内大储项目中标规模共计35.1GWh(不含集采框采),同比增加151%。考虑项目中标后的交付并网周期通常在3-6个月,预计下半年储能电芯出货量有望继续维持高增速。同时,碳酸锂价格走跌,储能EPC价格持续回落,部分地区储能项目收益率已经能够接近10%,工商业储能逐步具有经济性。

六

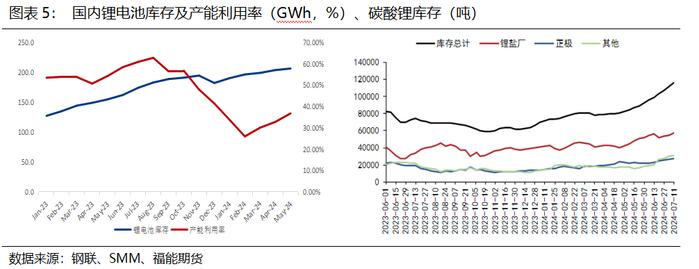

高库存压力逐步显现

由于锂电下游产业链条较长,在中间环节库存偏高的背景下,导致终端需求难以传导至锂盐端。2024年1-5月中国锂电池产量累计产量达到206GWh,同比增长34.6%。当前锂电池库存仍在高位累库,预计年内下游较难开启主动补库周期,产业链仍处于产能过剩的负反馈中。并且现阶段碳酸锂库存呈现高累库,下游备采意愿较低,预计下半年库存压力将逐步显现,全年碳酸锂供需平衡过剩11.7万吨LCE。

七

总结

随着新增产能的爬坡、环保因素减弱,叠加进口维持高位,供应端将延续宽松,而终端增速边际放缓,过剩压力进一步加大。节奏上看,8-9月为传统需求旺季,季节性补库驱动可能存在阶段性上涨驱动,考虑到动力板块已有部分需求被前置,本次反弹或难重回3月的高点,10万元/吨上方压力较大。长线看,品种过剩格局未得到根本性改善,建议关注反弹后的沽空机会。当前碳酸锂基本面偏弱,供应压力大于2023年,价格有望跌破去年低点,底部支撑测试7.5万元/吨附近。

风险提示:需求超预期、环保政策、新能源汽车销量超预期