【专题研究】2024年第二季度不良贷款ABS市场概况

2024年第二季度银行间市场不良贷款ABS发行规模178.20亿元,同比小幅增长9.49%,发行热度延续;银登中心不良资产收益权转让产品发行5单,处置不良资产108.50亿元;银登中心不良贷款转让试点业务成交356.10亿元,高达去年同期的2.51倍,商业银行、消费金融公司不良资产处置需求旺盛。

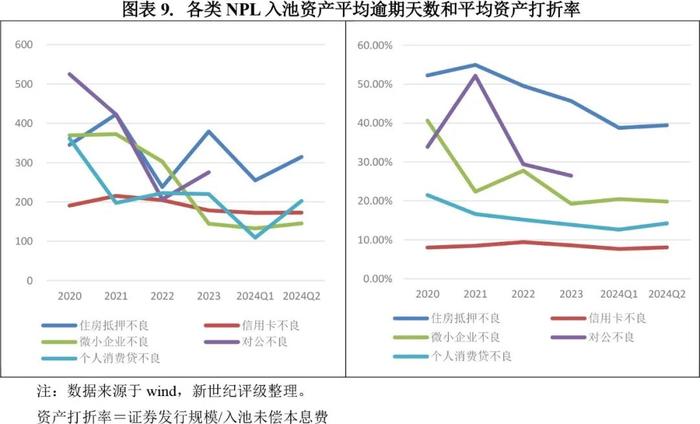

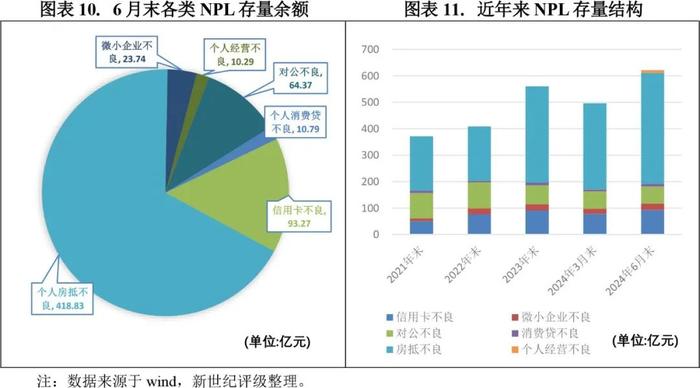

2024年第二季度国有大行发行规模和单数大幅增加,建行、农行、中行、邮储和工行贡献了69.64%的发行规模和47.62%的产品单数。随着不良资产处置需求增强,2024年6月末NPL存量规模回升,融资转为净流入状态,存量资产结构与以往基本一致,住房抵押NPL占比小幅提升至67.41%。2024年二季度发行的房抵不良和消费贷不良入池资产逾期天数略有增加,资产打折力度维持较高水平。

2024年第二季度不良贷款ABS发行利率延续下降走势,零售类NPL发行利差在2023年末达到峰值后逐渐回落,或与新版计量规则调高NPL优先档风险权重有关,但在资产荒背景下影响较为有限。微小企业、对公NPL发行单数较少,利率水平因发行人不同、资产包地区、抵押物等情况不同而有一定差异。

一、2024年第二季度发行情况

1.银行间市场二季度发行量同比小幅增长

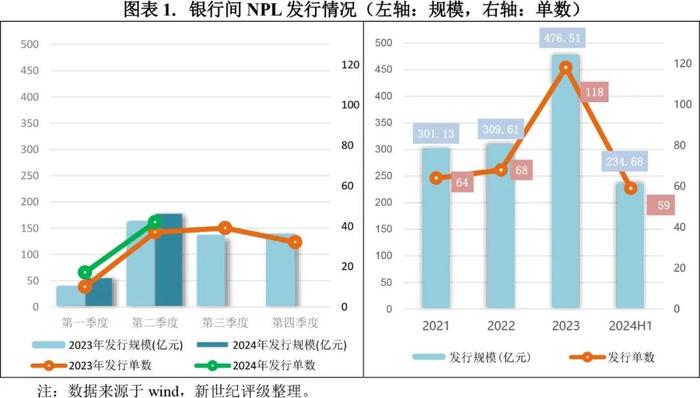

2024年第二季度银行间市场不良贷款ABS延续了近些年持续增长的势头,4-6月均有发行,合计发行42单产品,规模合计178.20亿元,处置不良贷款本息973.28亿元,较去年同期(37单,发行规模162.76亿元,不良贷款本息866.04亿元)分别增长13.51%、9.49%和12.38%。

2024年上半年,银行间市场累计发行59单,规模合计234.68亿元,处置不良贷款本息1368.78亿元,较2023年上半年(47单,发行规模200.98亿元,处置不良资产1142.33亿元)分别增长25.53%、16.77%和19.82%。2024年全年发行量有望保持增长趋势,超越2023年创造新高。

2.NPL转让试点处置贷款本息为上年同期2.51倍,参与机构需求大幅增加

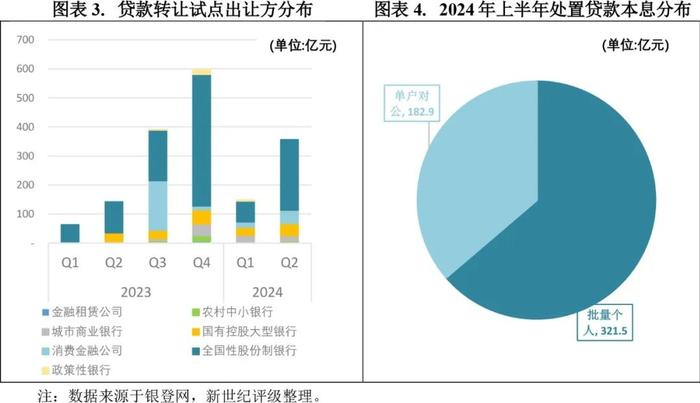

2024年第二季度,银登中心不良贷款收益权转让产品发行5单,转让金额合计5.72亿元,资产原始资金合计108.50亿元,2023年二季度无该类产品发行;同期,银登中心公布不良贷款转让试点业务成交157单、转让不良贷款本息356.10亿元,同比分别增加35单、214.10亿元。2024年上半年,不良贷款收益权转让累计登记9单,资产原始资金合计173.28亿元(同比增加17.22%);不良贷款转让业务成交210单,处置不良资产本息504.40亿元(同比大幅增长145.69%)。

不同于银行间市场NPL,参与不良贷款转让试点的金融机构以全国性股份制银行为主,其2024上半年和二季度处置规模占比分别为62.36%和68.18%,消费金融公司也积极参与(同期处置规模占比分别为12.92%和13%),国有控股大型银行处置规模占比仅为13.56%和11.71%。

从资产类型来看,不良贷款转让业务以个人不良贷款批量转让为主,2024年第二季度成交107单、转让贷款本息278.5亿元(占比为78.21%),2024年上半年累计成交135单、转让贷款本息321.5亿元(占比为63.74%),其余为单户对公不良贷款转让。

3.股份制银行参与积极性高,国有大行发行规模仍较大

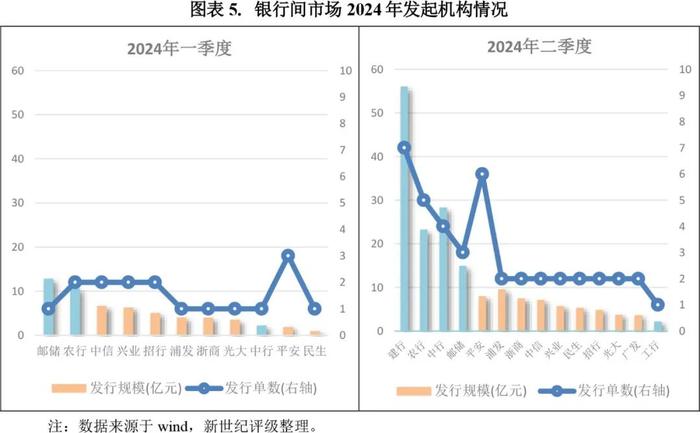

2024年第二季度,银行间市场不良贷款ABS发起机构数量增多,国有大型商业银行加大资产处置力度,建行、农行、中行、邮储和工行合计贡献了69.64%的发行规模。其中,2024年一季度未发行不良贷款ABS的建行在第二季度发行7单产品,发行规模合计为55.93亿元,排名升至首位。

4.伴随发行量增加,二季度末存量规模回升,融资转为净流入状态

伴随进入二季度,商业银行不良资产处置需求增强,不良贷款ABS发行规模较2024年一季度增加215.54%,6月末存量规模随之升至621.29亿元,二季度融资呈净流入状态,与以往趋势一致,净融资额一举超过往年各季度净流入。

5.二季度发行房抵不良和消费贷不良逾期天数略有增加

2024年第二季度发行的不良贷款ABS涉及5种基础资产类型,新增个人经营不良贷款。邮储银行和平安银行分别于2024年6月、2024年5月以个人经营性不良贷款发行ABS,发行规模分别为10亿元和0.28亿元。住房抵押不良贷款仍为发行规模最高的基础资产类型,2024年第二季度房抵不良和消费贷不良入池资产逾期水平小幅增加,资产打折力度维持较高水平。

存量情况方面,2024年6月末存量结构与以往基本一致。

二、不良贷款ABS发行利率情况

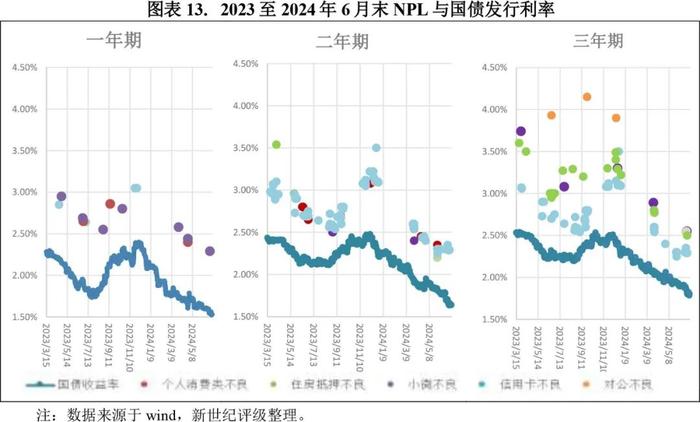

1.发行利率跟随资金面走势保持下降趋势

2024年第二季度发行的不良贷款ABS涉及5种基础资产类型,除新增的个人经营不良贷款外,其它产品发行利率均值皆低于2024年第一季度同类型产品,利率降幅在19-27BP之间。《商业银行资本管理办法》于2024年1月开始施行,商业银行投资不良ABS优先档的风险权重从过去的20%提升至100%。从市场表现来看,在资产荒背景下,新版计量规则对银行认购优先档的影响十分有限。

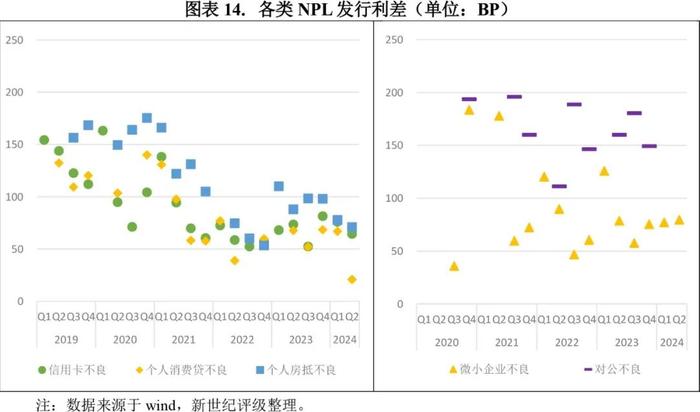

2.零售类不良发行利差在2023年末小幅调升,2024年上半年逐渐回落

用同时间同期限国债收益率计算NPL发行利差,分散性较好的零售类不良利差走势趋同,包括信用卡不良、个人消费贷不良和住房抵押不良。以上3类产品的利差均于2023年四季度呈上升趋势,2024年上半年逐渐回落,或与《商业银行资本管理办法》的施行有一定关联。微小企业不良和对公不良发行单数较少,单只产品的发行利率因发行人不同、资产包地区、抵押物等情况不同而分化度偏高,利差趋势特征不显著。

作者:新世纪评级金融结构评级部