小菜园二度冲刺港交所 四线起家的徽菜帝国梦

21世纪经济报道见习记者雷若馨深圳报道

7月16日,小菜园国际控股有限公司(以下简称“小菜园”)再次向香港交易所主板提交上市申请,由华泰国际与瑞银集团担任联席保荐人。此前该公司曾于1月16日首次递交上市申请,但已在7月16日当日失效。

作为创始人、董事长、执行董事兼总经理的汪书高,通过七个持股平台控制小菜园已发行股本约92.99%的投票权,加华资本则持有小菜园7.01%的股份。

厨师出身的汪书高,于2013年在老家安徽铜陵成立了小菜园餐饮,主打“好吃不贵”的徽菜。11年的时间,小菜园已发展成为了拥有623家直营门店的知名连锁品牌。

根据弗若斯特沙利文的资料,按2023年门店收入计算,小菜园在中国大众便民中式餐饮市场(客单价50元至100元)中排名第一,市场份额达到0.2%。

财务数据方面,小菜园展现出强劲的增长势头。2021年至2023年,公司营收分别为26.46亿元、32.13亿元和45.49亿元,2023年增长率高达41.6%。期内利润也稳步增长,分别为2.27亿元、2.38亿元和5.32亿元,净利润率从8.6%提升至11.7%。

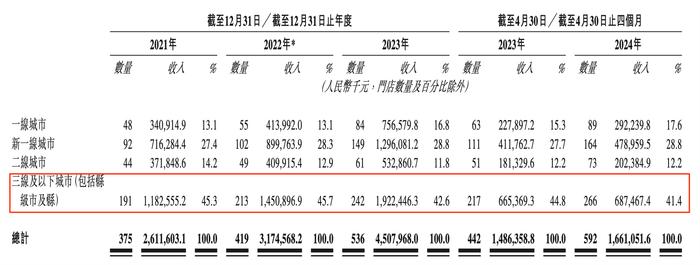

四线城市起家,小菜园与蜜雪冰城同样选择的是“农村包围城市”的路径。2021年至2023年,其三线及三线以下城市(包括县级市及县)的“小菜园”门店数量占比均超40%,成为了其门店布局的重要基石。

2024年,小菜园加速门店拓展。前四个月内,“小菜园”品牌新开56家门店。其中,三线及三线以下城市24家、二线城市12家、新一线城市15家、一线城市5家。

除在中国境内布局之外,汪书高也将目光投向了境外的华人市场。根据招股书,小菜园计划于明年在境外新市场,如香港、新加坡,开设首家门店,并于2026年开设3家新门店。

2024年起的3年内,小菜园预计将在全球开设共计580家新店。这个数字甚至超过了其过去10年总共开设的门店数量。

3年时间预期超越过去10年的增量,汪书高的小菜园难掩其帝国野心。

值得注意的是,汪书高曾表示,小菜园不会做加盟模式,不求速度,以口碑取胜。但在目前看来,小菜园的迅速扩张似乎已经偏离了其初心,并为其带来了隐忧。

由于其重资产的经营属性,每家门店的初始投资成本高昂,包括设备、场地、装修等费用。据估算,每家新店的投资成本在130万元至170万元之间,平均现金投资回收期约为13.6个月。这意味着,在快速扩张的同时,小菜园需要不断投入大量资金以支持新店开业和运营。

2021年至2023年,公司流动资产总额分别为2.29亿、3.51亿、10.2亿,流动负债总额分别为6.98亿、5.83亿、6.61亿。同期,公司资产负债率分别为91%、75%及73%。虽然在多轮资本入局的缓解下,其负债率呈下降趋势,但总体仍处于较高位置。

截至2024年的前4个月,小菜园总共新开门店62家,营收为16.8亿元,净利润为1.94亿元。与2023年同期相比,小菜园门店的同店销售及门店层面的经营利润率均有所减少,当前,新开门店仍处于爬坡阶段。

此外,其中央厨房的产能也亟需提升。

为确保门店效率及品质,小菜园设有一处中央厨房,用于制备标准料包及粗加工若干食材。招股书显示,2023年度及2024年度前四个月,其唯一的中央厨房的利用率已达到99.4%及96.5%。小菜园此次若上市成功,IPO所募集的部分资金将用于安装新的生产线及建设新中央厨房。

除财务和运营的挑战外,小菜园还面临着品牌形象的考验。近期曝出的员工健康证造假、招股书中提到的社保公积金未能按规定缴纳等负面事件,无疑给小菜园的品牌蒙上了一层阴影。

小菜园的强劲增长与快速扩张步伐令人瞩目,从安徽小城餐厅到中国大众便民中式餐饮市场的领头羊,其雄心勃勃的全球扩张计划更是引人遐想。然而,在财务稳健性、高效运营管理以及品牌形象维护等多维度上,小菜园能否持续稳固其根基,支撑起这份宏大的帝国梦想?