【必读】债券市场沉浸在宏大叙事中

国内投资者似乎形成了“债券利率将一路下行,并且毫无抵抗之力”的一致性预期。从当前债券市场的定价来看,反映的是中国经济长期通缩的预期,与90年代的日本相似。

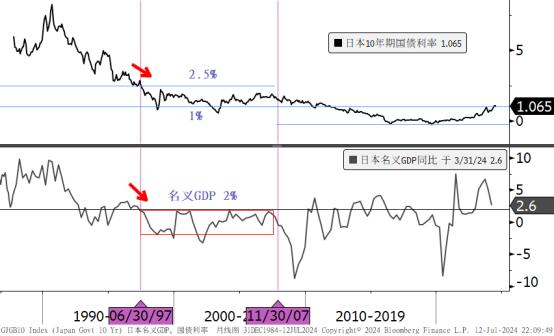

日本十年期国债利率如何跌破2.5%的?

以日本经验来看,日本房地产泡沫破灭之后,日本名义GDP增速从1991年1季度的8.9%快速下降到1995年2季度的2.1%,此后相当长的时间里,日本的名义GDP增长不到2%,处于长期通缩的状态,日本在1998-2006年,核心CPI同比每年都是负的。

然而,日本10年期国债收益率跌破2.5%,是在1997年年中日本名义GDP增速跌破2%之后才出现的。也就是说,在确认了长期通缩之后,长端利率才跌破这一重要位置。

如果以这些标准来衡量现在的中国,显然情况还没有那么糟糕,但是目前债券收益率看起来已经击穿这些关键的位置,比如10年期国债收益率现在2.2%左右,中国30年期国债收益率只有2.4%,远远低于中国经济的潜在实际增长率(4%-5%),更不要提名义增长率。

从价格趋势看,去年底以来,中国消费者价格指数(CPI)在缓慢增加,商品价格持续回升增加了生产者价格指数(PPI)上涨的可能性。

中国不太可能出现长期通缩

虽然现实情况还没有那么糟糕,但是市场已经给出非常强烈的通缩预期。很多投资者认为中国现在的人口周期与90年代的日本相似,人口的老龄化会带来房地产的长期下行,房地产的长期下行会带来经济的长期下行和长期通缩。

前半段结论或许是对的,但是后半段可能有很大的问题。房地产销售见顶并不一定导致长期通缩,中国台湾和韩国的经验表明,即使房地产销售下降,也未出现长期通缩。美国近两年房地产销售回升,但新屋的销售大概也只有次贷危机前的一半,大多数的经济体在经历房地产的繁荣之后,其实都没有回到过去的高点,但是出现长期经济停滞和通缩的只有日本。所以,日本出现长期通缩,到底是不是人口和房地产问题呢?我觉得目前不能下这个定论,至少美韩台的历史经验不支持这一结论。

中国经济从2002年开始腾飞并非依靠房地产,而是依靠制造业的发展,房地产快速发展是居民富裕之后的基本居住需求释放的结果。中国加入WTO之后,制造业的竞争优势迅速的显现出来,是通过产业先赚了钱,之后才是房地产解决财富分配的问题,本质上是外需拉动内需的过程。所以,房地产不是因,产业能够持续发展才是因。按照这个逻辑去推断,日本出现长期经济停滞可能并不是房地产的问题,应该是产业政策出了问题。尤其是,上世纪九十年代日本完美错过了全球互联网产业浪潮。

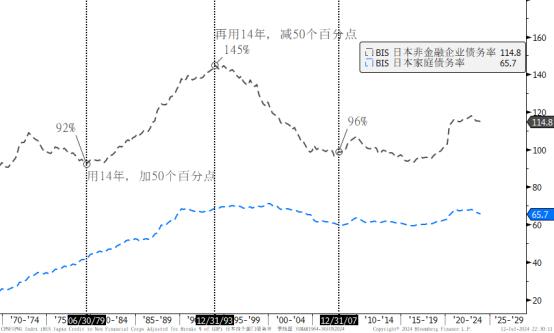

日本房地产泡沫破灭之后,日本居民资产负债表收缩是温和的,最多时候也就下降了10个百分点而已,到今天日本居民杠杆率仍然是在60%-70%之间,与现在中国居民杠杆率差不多。日本真正出现杠杆率大幅下降、资产负债表持续收缩的是企业部门,日本企业部门债务率从1979年的92%上升到1993年的145%,到2007年时又降回到96%,也就是说用15年时间加了50个点杠杆,又用15年去掉50个百分点杠杆。

企业部门长期的收缩并不主要是房地产问题,收缩的核心还是产业竞争力丧失,无法通过收入增长去消化债务,导致薪资增长乏力,消费和通胀低迷。一直到2013年安倍晋三推出“三支箭”,引导日元汇率大幅贬值,鼓励女性加入就业大军,增强了日本企业的出口竞争力,企业利润恢复增长的同时,才有能力重新加杠杆。然后,企业利润向居民部门分配(春斗),居民部门薪资增长带动日本通胀回升,实现了经济的自我救赎。

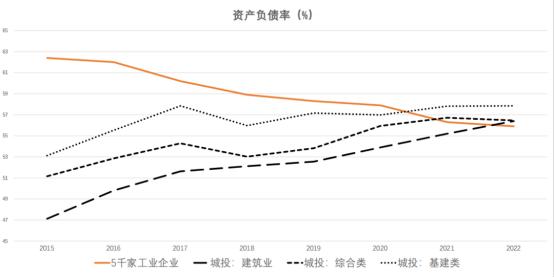

中国企业部门的宏观杠杆率目前是多少?根据BIS数据,截至2023年末,中国非金融企业债务占GDP比重是138%。从趋势看,企业部门杠杆率从2015年的151%下降到2023年的138%。

需要指出的是,这些企业包含了城投公司。事实上,2015年以后,央行统计的5千家工业企业整体资产负债率在不断下降,而城投公司的资产负债率在上升。也就是说,之前主要是城投公司和地方政府在加杠杆,其他企业持续在消化债务。据浙商银行首席经济学家殷剑峰测算,剔除城投公司后,企业部门真实的宏观杠杆率在90%左右,远低于日本九十年代的水平。其实,企业部门具有加杠杆的空间,只不过目前缺少信心。

目前看到中国的社融增速回落也是正常的现象,中国GDP的潜在名义增速如果只有5-7%,社融增速不可能保持在10%以上,会逐步回落到一个相对合理的水平,但是至少到目前还没有看到三大部门债务持续收缩的状态。

中国依然有非常强的产业竞争力

中国企业的出海和日本企业的出海存在差异。日本企业出海并没有对日本本土的出口产生带动效应,而是将出口产业转移到消费国当地生产,国内的出口部分永久性的消失,所以90年代之后日本的净出口对经济的贡献也是持续下降的。

中国现在的出海只是把生产环节当中的一部分转移到海外,中国出海的企业依然需要从中国进口大量的东西来完成最终产品的生成,所以对中国的出口依然是有拉动的,而且在汇率上中国依然有优势,贸易问题只要价格优势还在,其他的东西只是增加了摩擦成本,并不能完全扭转趋势。

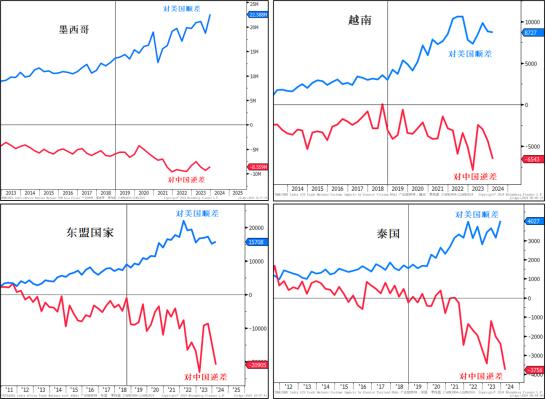

另外,中国出海的企业并不像当年的日本那样把产业链放在发达国家,而是都放在发展中国家和地区。从产业链角度来讲,美国为了跟中国脱钩,需要重新寻找一些其他替代性国家,典型的以越南和墨西哥为代表。发展中国家受益于产业链转移之后居民财富就会有快速的发展,发展起来之后对中国有大量的进口需求,这对中国的出口来说不是替代效应,而是1+1大于2的效应。

所以,中国企业的出海对中国的出口是有拉动作用的,既有产业链一部分上游端的需求,也有当地老百姓经济生活水平提高带来的新增消费需求。虽然中国直接出口到美国的占比有所下降,但是对其它地方的出口占比是增加的,这一点和日本当时的出海有很大不同。

如何理解长期低利率

通常来讲,随着经济增速放缓,实体投资回报下降,可承受的融资成本必然就越低。

2008年金融危机以后,叠加逆全球化趋势不断演进,全球经济增长都处在放缓的大趋势中,中国经济也不例外。国内方面,人口老龄化加速到来,来自生产要素的约束越来越明显,叠加房地产繁荣周期结束,中国经济潜在增速和实际增速震荡下行。在这个背景下,中国的存贷款利率、债券利率均出现趋势性下行,与经济现实是吻合的。

但是,是否意味着债券将无休止的降低呢?我认为不必然是这样。从中长期趋势看,利率中枢逐步下移的假设,可能是成立的。但是,即便这个假设成立,也不意味着债券利率没有波动的下坠。如今,债券市场的投资者似乎非常笃定债券利率会毫无抵抗的下坠。历史经验告诉我们,这种想法是非常危险的。更何况,我们必须意识到中国经济存在韧性的客观事实,以及增长持续放缓后会倒逼重大改革的酝酿出台。

站在一个普通投资者的角度,不能用一个长期叙事来决定短期的投资策略。

- 风险提示 -

本内容仅代表中信银行财富管理投研团队在发布时的设想、分析及见解,并不代表中信银行全部立场,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。投资有风险,入市需谨慎。产品历史业绩不代表未来收益,也不代表对业绩的承诺。未经本行书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。如有问题,可咨询您的理财经理或拨打我行客服电话:95558。