不止是半导体,汽零行业的并购也在路上

正文字数:4692字精读时间:6-12分钟

证监会6月19日发布的“科八条”让市场对科创板的并购充满期待,我们在《“科八条”推出,科创板并购重组可以期待》一文中也详细阐述了科创板的并购逻辑与机遇。近期,随着纳芯微(688052.SH)、芯联集成(688469.SH)、希荻微(688173.SH)、富创精密(688409.SH)等半导体产业链上市公司相继公告并购方案,半导体行业的并购气氛已相当热烈。

在市场热议半导体行业并购的同时,关于自动驾驶出租车“萝卜快跑”的新闻刷屏也再次引起了人们关于新能源汽车、自动驾驶等火热讨论。而在其背后,“电气化”+“智能化”的新能源汽车作为其核心载体,其全产业链也已在我国资本市场上扮演重要角色。按申银万国行业划分,目前A股汽车零部件企业共计223家,涵盖动力系统、底盘、汽车电子、内外饰等等各类细分领域。

近年来,这些汽零行业的上市公司及其下游的主机厂客户在电气化、智能化的浪潮中开始出现分化,有的抓住机遇无论是财务指标还是所处产业链位置都大幅提升,也有的渐渐掉队,甚至沦为“壳公司” 。另一方面,在这一波电气化、智能化的浪潮中又诞生了大量优秀的新公司,这些新兴势力原本也将通过IPO的方式进入资本市场与现有的汽零行业上市公司同台竞技。但去年“827”新政以来,IPO节奏放缓,这些新兴势力的资本路径也面临变化。

气氛烘托到这儿了,无论是已经在资本市场的汽零上市公司还是尚未进入的新兴势力,并购的话题都已摆到台前。

01

汽零行业上市公司分化之下的并购需求

自2020年起,我国新能源汽车开始迎来了爆发式增长。2020年至2023年,新能源汽车销量由136.7万辆飞速增长至949.5万辆,新能源汽车渗透率也由2020年的5.40%显著上升至2023年的31.60%,2023年年底首次突破40%关卡,不断创下历史新高。在这场转型的过程当中,有的汽零公司充分把握市场机遇,但也有的迟迟不能跟上大势,面临被洗牌出局的压力。

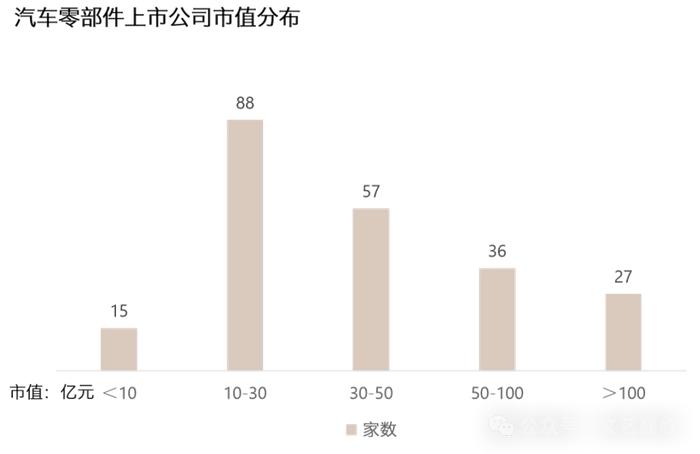

从市值分布来看,因汽车产业的蓬勃发展,汽零企业的估值也在2020年起经历了系统性提升,但目前A股汽零市值仍主要集中于50亿元以下,整体还呈现着小而分散的竞争格局。

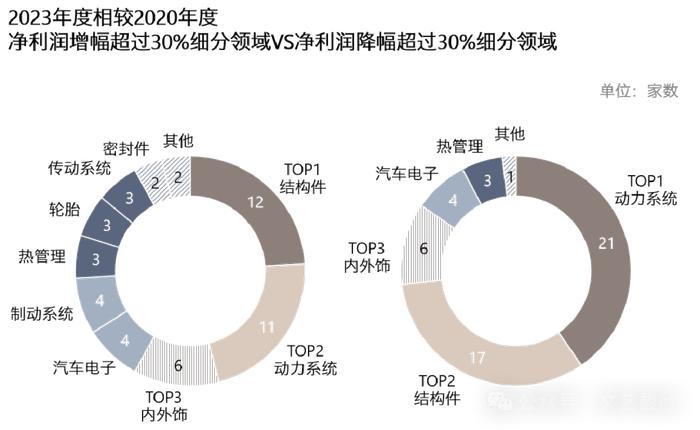

从净利润角度,以2020年初已完成上市,完整经历新能源汽车爆发式增长的137企业为例,2023年净利润相较2020年净利润增幅和降幅超过30%分别有50家和52家,划开一道明显的分水岭,且细分领域均主要包括结构件、动力系统及汽车内外饰等,可谓在同一细分领域下“旱涝不均”。

汽零企业各个领域间虽千差万别,但“旱涝不均”的背后逻辑却存在一定共性。如动力系统领域,原本系受新能源市场冲击最大的细分赛道,不少传统发动机、涡轮增压器、离合器等企业因转型较慢,被迫承受盈利能力大幅缩水,但却亦有如贝斯特(300580.SZ),提早积极布局新能源领域轻量化、车载充电机等产品,成功进入特斯拉供应链,第二增长曲线孵化顺利;又如结构件及内外饰领域,产品切入新能源技术难度较小,如何提升自身产品能力、导入优质客户成了重中之重。如常熟汽饰(603035.SH)2020年通过并购德国WAY,提升公司在智能座舱系统的开发能力同时也进入高端汽车品牌供应链,营收及市值均实现显著增长。

有成功转型的,也有传统汽零上市公司在这场竞争中选择退场,汽零行业作为近年来上市公司控制权变更领域最活跃的行业之一,早年间上市公司哪怕经营困难,仍可通过出售控制权变现“壳资源”的价值。自2019年至2021年,汽零上市公司发生了8起控制权变更。其中,从净利润角度,共3起变更前一年净利润约2000万元至5000万元,共2起变更前一年净亏损超过2亿元;从市值角度,共6起控制权变更时公司市值不超过50亿元,其中,共4起市值不超过35亿元;从收购的买方及后续动作来看,共2家买方为国资背景,6家买方来自非汽零行业,无买家系汽零行业产业背景,且共5起控制权变更后,上市公司后续开启了如光刻胶、钙钛矿电池等非汽零方向的跨界计划。但自新国九条发布以来,监管提出“进一步削减壳资源价值”、“加大对借壳上市的监管力度”等政策方向,对于那些未能成功转型、主营业务逐步丧失竞争力的汽零上市公司来说,作为“壳公司”出售控制权作为的退路也越来越窄,今年上半年整体A股上市公司公告的交易性控制权变更仅为16单,同比2023年同期下降69%。

目前,新能源渗透率不断达到新高,2024年6月乘用车渗透率已接近50%,新能源汽零企业的格局也已进入了新的相对稳定状态。汽零企业从项目定点、样机生产到量产的导入周期一般长达1-2年,留给动作较慢的传统零配件企业继续通过自身努力实现转型的时间不多了,利用上市平台去并购新兴势力可能是更现实的选择。

02

新兴势力需要上市平台

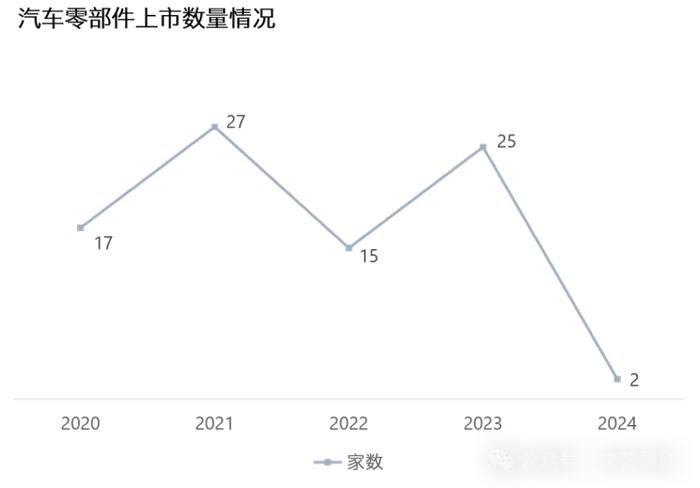

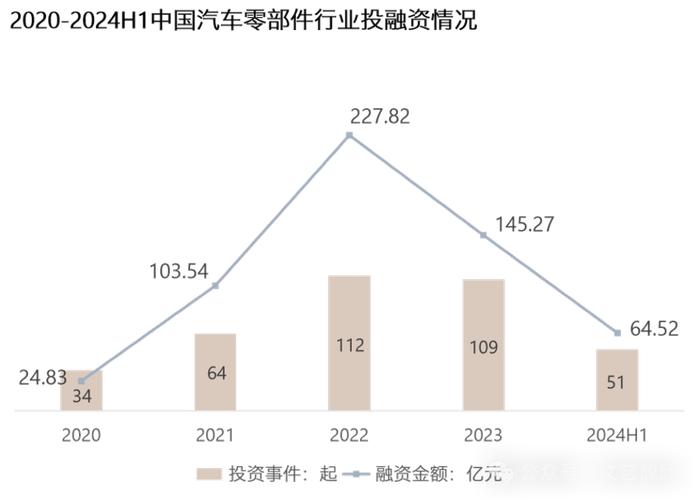

自2023年下半年起,IPO节奏显著收紧,2024年至今,根据Wind行业分类,仅2家汽车零部件企业顺利上市。目前,共62家汽车零部件企业仍在问询阶段或已宣告终止,主要分布在结构件、汽车电子、热管理系统等细分领域。此外,一级市场的投融资遇冷进一步加剧了汽零企业的资金压力。根据中商情报网数据,一级市场的投融资次数及融资金额均自2020年起不断攀升,于2022年达到峰值,但2023年,融资金额便接近腰斩。

与此相对的是,对于尚在发展中的汽零企业,由于融资渠道不明朗时,经营与业务发展也会显著承压。首先,电气化及智能化的大背景下,零部件厂商往往需要保持持续大量研发投入、更迭产品以保持自身产品的产品竞争力,2023年A股汽零企业平均研发费用超过1亿元,这已超过绝大多数未上市汽零企业净利润,造成明显竞争压力;其次,在下游新能源汽车激烈厮杀的背景下,零部件厂商面临着整车厂的剧烈“年降”压力,需进一步扩大经营规模以摊薄各类成本,在大量的研发投入下资金压力更加凸显;再次,目前新能源零部件厂商还大多存在着大客户依赖等情形,上述62家未上市汽零企业中,大量问询中提及业务成长性及大客户依赖问题,新的客户资源与渠道也直接影响到零部件厂商的未来发展。除此之外,自2020年起,汽零企业一级市场募资次数超过300起,仍有不少企业处于未申报上市阶段,上市、融资之路的堵塞与经营的压力预计也会使得新兴势力们通过被并购方式寄身新的平台获得发展所需资源。

上述这些因素共同使得零部件厂商一方面需要更多资金力量支持自身发展、保持自身竞争力,另一方面也需要新的客户、渠道等战略性资源以带来新的业务增长。在此情形下,通过被并购的方式引入新的外部资源成为零部件企业打破困局、助力自身发展的钥匙。

03

汽车零部件行业并购过往情况:新能源转型并购趋势明显

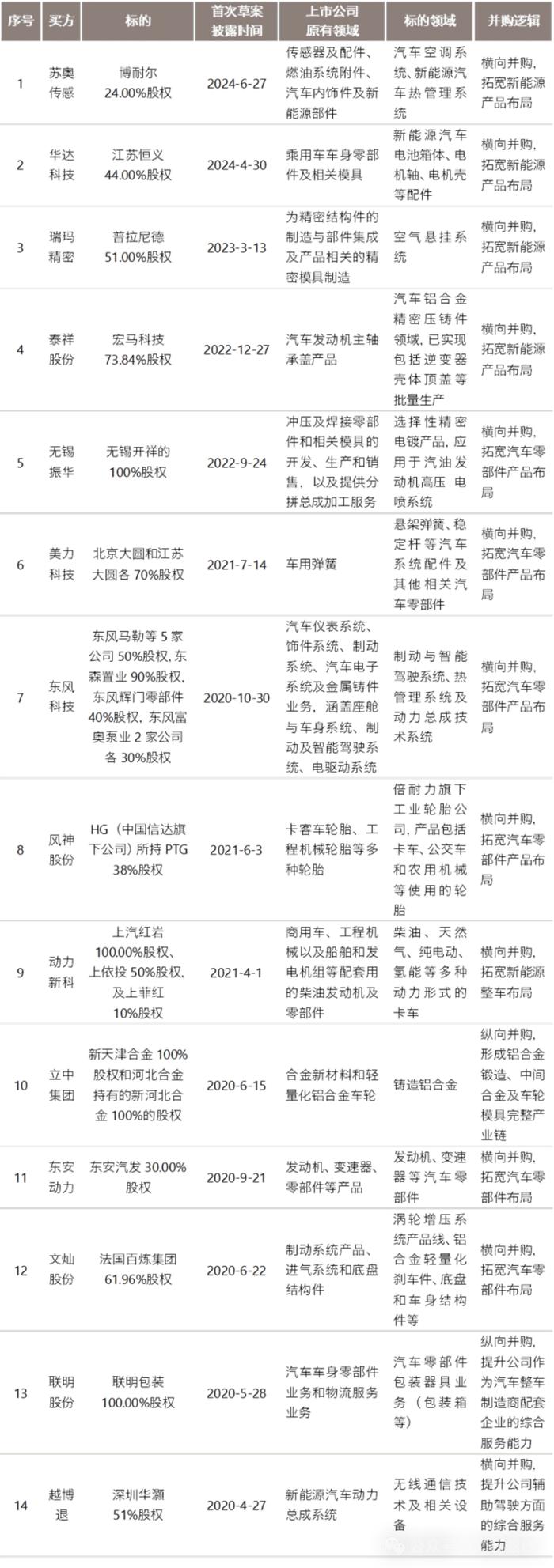

随着汽车零部件行业的不断发展,产业链整合与优化成为行业发展的重要趋势。这种产业链整合与优化的趋势,将进一步提高汽车零部件行业的整体效率和竞争力,自2020年初以来,A股汽车零部件企业并购情况具体如下:

如上表所述,从并购的路径来看,仅立中集团及联明股份选择通过收购自身上游企业以达成加强协作等效用,其余均为横向拓宽产品范围及布局出发。

更加值得注意的是,就并购标的而言,2022年前后,标的所属行业发生了显著变化。2020年至2022年,仅有越博退及动力新科收购的标的中涉及了新能源零部件,但随着我国新能源汽车行业的飞速发展、渗透率的显著提升,自2022年12月起并购标的均为新能源汽车相关零部件。特以泰祥股份(301192.SZ)为例,通过并购推动了自身产品从黑色金属铸造领域向有色金属铸造领域延伸,加快上市公司在汽车零部件轻量化及新能源领域的产品布局,且借助此次产业并购,2023年泰祥股份营业收入同比增长117.04%,效果显著。

04

船大如何掉头:借并购之力主动出击实现价值“新”生

作为全球最大汽车零件供应商之一,博格华纳通过并购从内燃机时代供应商巨头转型到电动化供应商的领跑者的经历,或成为国内汽车零部件厂商的启迪与标杆。

2015年博格华纳收购雷米国际,补充混合动力及纯电动的各类电机产品线;2017年收购英国Sevcon,补充电控及电驱动技术;2019年,收购RinehartMotionSystems和AMRacing,补充全电动和混合动力推进系统产品;2020年,收购德尔福科技(曾经的全球第一大汽车零部件供应商德尔福分拆后的子公司),将自身电机业务与德尔福的功率电子产品相结合;2021年,博格华纳收购德国电池企业Akasol89%的流通股;2022年,收购瑞士DrivetekAG,补充逆变器业务,并收购天津松正汽车部件有限公司,补充中国新能源车电机业务;2023年收购意大利Eldor的电动混动系统部门、并收购湖北追日电气以补充充电及电气化业务。上述并购不仅布局时间早、时间及地区跨度广、标的众多、还覆盖了新能源汽车零部件的各个维度,不难看出其转型决心之重大。在此努力下,2023年博格华纳动力传动系统和电池系统已达其30%的营收占比,成为其传统发动机业务后又一明确的增长点。

除了转型意愿之强、动作之坚决外,汽车零部件行业电子化转型的清晰并购逻辑也是博格华纳如此频繁并购的核心原因之一。以纯电车为例,电动化的普及既诞生了如“三电”动力总成的完全替代性需求,又孕育了汽车电子、结构件等升级需求,传统燃油车与纯电动汽车主要零部件对比与产业升级更迭如下:

电气化、智能化的行业浪潮下,传统零部件供应商实现产业转型、产品迭代升级已成为了必要又关键的未来方向,而通过并购转型加速转型进程也将成为这场转型浪潮下的船帆。