【财富观察】中国股票:无需继续悲观

全文1832字,阅读约需2分钟

嘉实财富研究与投资者回报中心

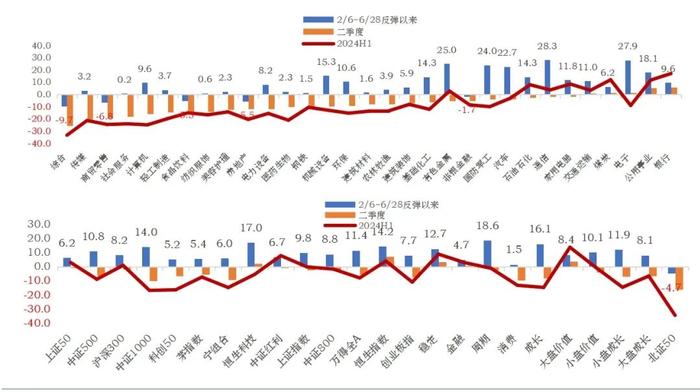

2季度,A股冲高回落,上证综指跌破3000点,季度跌2.4%、半年跌0.3%;大小市值分化,全A指数跌5.3%、等权全A指数大跌12%;价值成长风格分化,低估值高股息创新高,成长继续下跌,红利全收益季度涨2.5%、上半年大涨11%,创业板指季度跌7.4%、半年大跌11.0%。申万一级行业跌多少涨,银行、公用事业、电子等5个行业上涨,除了电子都是高股息资产;12个行业跌幅10%以上,集中在科技、消费、地产板块,其中传媒深跌20%。市场交投清淡,日成交额从期初的万亿下降到期末的6200多亿,北上资金净流出约300亿元;公募基金募集规模约3300亿元,较1季度有所起色,但90%集中在债券类型,偏股类则集中在ETF指数基金上。基金对股票的相对优势延续,偏股基金平均跌2.3%、股票平均跌12%。

5月下旬之前,市场延续2月份以来的反弹行情,指数震荡向上。5月17日,房地产迎来需求端的刺激政策,包括调降首付比例、降低公积金贷款利率等,但市场对地产政策的出台进行了预期交易,积累了较多涨幅,靴子落地后部分资金止盈出场。地产政策的效力进入观察期,加上部分国家提高部分产品的进口关税,出海板块也进入调整,市场观望氛围浓厚,成交清淡,走势震荡。

图1主要股指表现:Q2冲高回落,主要股指收跌,有些行业已跌破2/6的位置

估值层面,全A最新的静态PE是13倍,处于近10年34%的百分位,PB估值1.4倍,处于近10年1%的百分位。股债性价方面,随着10年期国债收益率的持续下行,中证800的风险溢价率已经来到5.5%,处于近10年90%的高位。盈利周期方面,A股盈利增速从2021年Q2开始下行,已经下滑了12个季度,随着地产政策效果的显现,投资者对企业未来的盈利预期有望改善;新国九条发布、整治违法违规、史上最严大股东减持限制等,这些整肃行业的政策将更有利于股东回报,夯实A股长期发展的根基。

场外资金或观望,或涌入债券类资产,风险偏好低。内部缺乏基本面主线,外部又受地缘政治等不可控因素干扰。在景气爆发行业较少(成长稀缺)和增量资金不足的困境下,存量资金博弈,活跃资金对市场定价更明显。这点和2019-2021年的行情完全不同,彼时外资持续北上、国内居民财富快速入市,主线明显且持续。去年以来,市场有两个期待,一是宏观经济何时转好,企业盈利何时拐点向上;二是如果经济复苏不佳,则期待更多的强刺激政策,从而推动经济走好,企业盈利转暖。但经济复苏始终疲弱,也没有出台“强刺激”政策,市场在预期持续落空中纠结前行,股指向下。

但对下半年的市场无需过度悲观。风险偏好的衡量和把握不容易,国内政策、国际地缘、美联储政策等,都可能影响A股风险偏好。但如果拉长一些周期看,风险偏好的决定性因素还在于投资人对经济和基本面前景的展望,而非基本面因素通常是阶段性的短期影响,且基本面预期会对风险偏好起到趋势性的影响。我们认为在低基数及政策效果延迟的作用下,下半年经济边际改善可期,随着重要会议的召开,相关政策的继续出台,企业盈利有望筑底修复,市场也已经给出了较悲观的估值,无需继续悲观。

风格方面,从比价的角度,在10年期国债收益率不断创新低的背景下,全社会进入“资产荒”,具有相对稳定高红利的资产具备吸引力;从交易的角度,红利短期相对拥挤,前期涨幅也较大,边际资金的进出会导致股价的波动;但大环境尚未改善,在经济复苏确定或者超强刺激政策出现前,高分红资产依然会占优。需要指出的是,随着成长性的下降,股息率将成为股东回报的重要部分,但股息率本身只是一个估值指标(分红除以市值),分红能力及其可持续性才是本质,根本原因又回到了如何找到强竞争力的企业。