原料价格止跌企稳 天然橡胶“卷土重来”?

广州期货

近期天然橡胶泰国宋卡地区原料价格呈现止跌企稳迹象、同时国内港口库存持续去库,令不少长期看多橡胶的投资者跃跃欲试。从盘面走势来看,在天胶主力合约价格回落到日线的半年均线位置附近后,有较强底部支撑,的确显现出一丝触底反弹的味道。

后市橡胶将阶段性见底反弹还是仍有变数?下面将从橡胶基本面进行剖析。

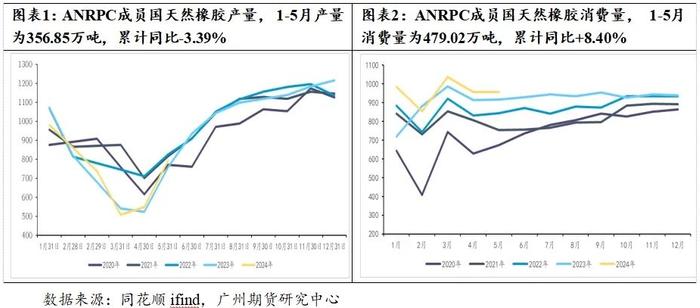

原料供应方面,当前全球天胶主产区处于季节性上量阶段,导致此前泰国原料价格重心整体下移,令天胶很“受伤”。不过,伴随上游加工利润的修复,近期原料价格跌幅放缓,同时有低位企稳反弹的态势。从主产区物候条件来看,本周东南亚降雨量较上周环比增加,赤道以北红色区域主要集中在泰国南部、缅甸南部以及柬埔寨西南等地区,其余大部分区域降水处于中等状态,对割胶工作影响增加,市场信心有所提振。

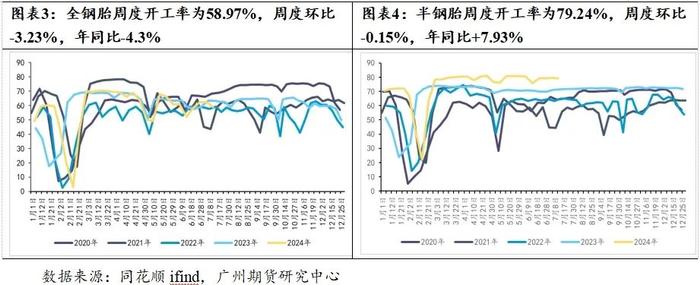

下游需求方面,半钢胎企业开工积极性尚可,多数企业满排以满足订单需求,整体库存尚可。全钢胎企业表现差异化,部分规模企业开工平稳,另有部分根据自身情况存停减产现象,且另有部分企业在月底仍存检修可能,库存整体充足。市场方面,渠道库存充足,南方市场交投活跃度较前期稍有好转,主要是雨季过后,适度补货为主,实际终端需求提振有限,北方市场多表现平淡,按需采购。 整体看,半钢胎开工与消费情况较好,全钢胎表现略逊一筹。

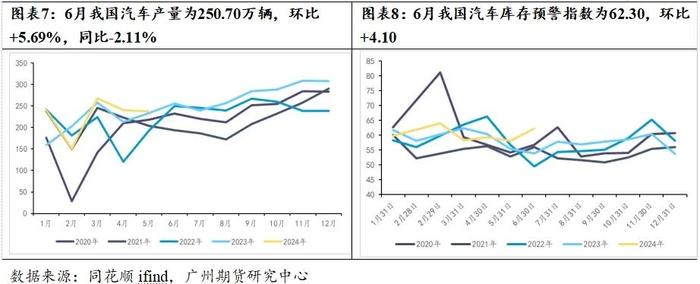

终端汽车市场方面,6月我国汽车产量为250.70万辆,环比5.69%,同比-2.11%。6月下滑主要原因在于该月国内有效需求不足,且企业及居民部分预期不强。而上半年累计销量的有效上涨,与“以旧换新”政策的逐步见效、全国各地部门响应政策、措施的出台与跟进、北京放号拉动消费以及市场价格战阶段性降温有关。

库存方面,截至最新数据显示,青岛港口库存为47.79万吨,周度环比-3.07%。近两个月以来天胶港口库存持续去库,同时去库幅度略超预期,也是近期看多胶价的重要原因之一。

综上所述,东南亚主产区降雨天气扰动频繁,割胶工作推进受阻,原料价格跌幅放缓,国内现货库存维持去库,市场信心有所提振,短期内或存小幅向上调整预期。但大幅反弹仍需等待新的驱动出现。

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。