2024 年二季度教育行业业绩前瞻:K12 扩张提速,成人/职教增长暂承压

来源:多鲸

当下K12教育刚需属性凸显,龙头公司扩张提速、提高市占率,行业保持较高景气度,中长期视角开店速度的参考意义更高于短期利润率的边际变化,但短期利润/利润率能否达市场预期可能决定当下股价走势。

公考需求温和增长,职教受宏观环境影响仍承压。21年后伴随头部公司市占及名师的释放,中小机构快速涌现,除传统的线下区域性品牌,亦多见于抖音、小红书、微信视频号等渠道。在市场分散化及客户付费水平边际下移情况下,头部公司谋求产品力提升及降低经营杠杆,总体增长求稳/求利润率而非求快。2024年二季度,教育行业业绩如何?

K12产能扩张提速

新东方:截止于24年2月底学校及学习中心数量911个,FY23Q4-FY24Q3分别环比增加36/45/50/68个,呈现出加速扩张趋势。我们估计FY2024Q4(对应24年5月底)网点数达到1021个,备战暑期旺季,环比24年2月底扩张110个,同比增长273个,同比+36%,超过公司原FY24指引的20%的门店+扩面积产能增长。

好未来:积极推进网点扩张,截止于24年2月底约为300-350个网点(vs23年2月底约为170个,同比增长+76%~+106%),我们估计截止于24年5月底网点数为350-400个。

高途:根据大众点评和公司小程序数据,我们估计截止于24年6月底素养网点数接近70个,2月底-6月底素养网点扩张40个,积极关注公司线下布局进展。

学大教育:根据公司小程序数据,公司目前暂未有新增网点,观察到少量门店在探索K9的研学、口才培训等素养项目。但我们估计24H1公司全职教师人数增长可能超过30%。

卓越教育:除广州外,卓越积极往深圳、佛山城市拓展。

思考乐教育:据公司小程序数据,截止于24年6月底网点数超过120个,公司积极为暑期旺季储备产能。

昂立教育:根据大众点评数据,我们估计截止于24年6月底上海网点数超过130个,较年初增长已超30%。

头部K12企业产能扩张持续提速并保持市占扩张。

1)全国性:新东方/好未来2-6月门店扩张环比增速分别为+17.2%/+26.2%,大于1-6月营利性非学科牌照数环比增速11.4%。

2)区域性:以思考乐为例,双减前全国最多150+门店,据小程序口径数据目前思考乐仅深圳门店数超过120个。

非学科办证应批尽批,非学科营利性牌照发放有所加快。我们根据全国校外教育培训监管与服务综合平台,整理了24年1月初、3月中旬、5月初、5月底和6月底的截面数据,发现线下非学科营利性牌照发放进度有所加快,义务教育阶段线下非学科营利性牌照5月和6月分别环比增加2214和1701张牌照;高中阶段线下非学科营利性牌照5月和6月分别环比增加773和645张牌照。

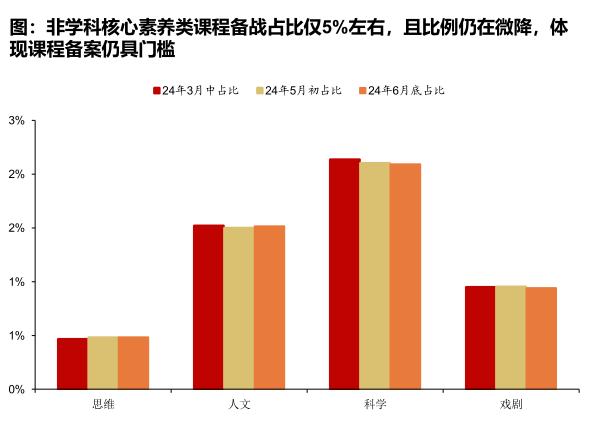

非学科-素养类培训市场依然保持较高供给门槛,并未有大量机构进入。根据全国校外教育培训监管与服务综合平台,我们整理了非学科培训备案课程发现,素养类课程整体占比依然偏低,人文、思维、科学、戏剧类素养备案课程数中占比由3月5.08%微降至6月的5.04%。

K12暑期跟踪:线下K12保持较高景气度,但短期需关注招生及收入增速与产能扩张的匹配性

新东方线下:我们结合原有产能的总和利用率、新增网点的爬坡情况等进行估计,24年6-8月线下教育收入的增速约为37%(线下K9为高双位数)。

好未来线下:我们结合原有产能的总和利用率、新增网点的爬坡情况等进行估计,24年6-8月线下教育收入的增速约接近60%(线下K9为高双位数)。

学大教育:我们结合原有产能的总和利用率、新增老师等产能情况等进行估计,24年4-6月线下教育收入的增速约为28%。

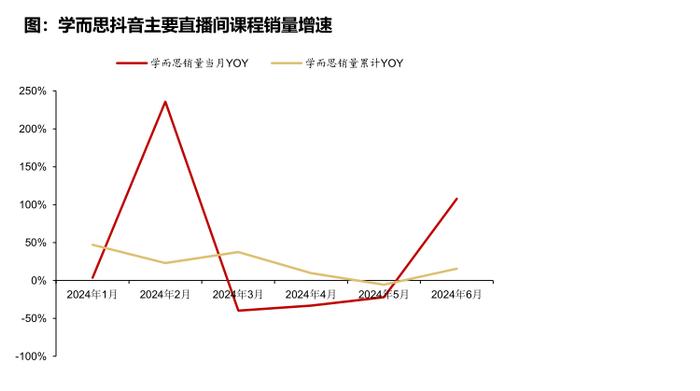

线上跟踪:根据飞瓜和抖音数据,学而思线上课程1-6月累计销量同比+15%,其中6月同比+108%;高途线上课程1-6月累计销量同比+116%。

公考:景气度持续上行,中小机构快速涌现竞争加剧

2024年国考省考报名人数保持增长,竞争持续加剧。我们预计,2025年国考及省考招录人数同比持平,报名人数及参培人次增速0%-5%,竞争仍将加剧。

21年后伴随头部公司市占及名师的释放,中小机构快速涌现,除传统的线下区域性品牌,亦多见于抖音、小红书、微信视频号等渠道。

粉笔:我们预计24H1收入增速10%-15%,业绩增速25%-30%,净利润率有望接近20%

系统班大班课自8月开放AI智能老师功能,涨价约31%。24年1-5月自然流MAU同比增速10%符合大班课及引流产品指引,24年6亿以上利润进一步有保障。截至2024年7月12日,股价回调至3.77HKD24EPE15x附近性价比位置。

企培:行动教育性价比凸显,大客户战略转型期影响短期收款

我们暂维持24全年盈利预测不变,预计24单Q2实现收入2.3-2.4亿元,yoy+30%-35%;归母净利润1.1-1.2亿元,yoy+30%-35%。行动教育差异化优势来自课程实效性,企培万亿赛道中精准定位总裁级高管实效课程,向大客户战略聚焦资源以增加复购,同时减少外部环境对收入增长的影响,口碑裂变期叠加大客户战略持续扩张市占率。

预计24Q2收款个位数增长,其中单6月收款预计下降10%-15%大幅低于预期,导致近期股价下行。我们认为,主要系大客户战略转型短期影响,资源聚焦大客户增强复购,预计大客户客单价维持200万元以上(2023H1大客户客单价200万元)。短期呈现大客户开发及消课周期拉长、付款节奏延缓的特征,叠加营销资源向大客户倾斜以及宏观环境影响中小客户拓客及转化,预计随着大客户战略持续推进,收款增速有望重新稳健增长。

预计24H1合同负债10亿元创新高,指引未来1-1.5年确收无虞。我们预计合同负债中70%来自校长EMBA(消课周期1.5年),30%来自浓缩EMBA(消课周期1年),粗算对应未来1.35年增长。教室产能扩容及校长添加标题EMBA排课量提升,具备承接高增长需求能力。

假设①:Q2浓缩开课10个场次,校长开课37个模块

假设②:Q2浓缩新训人次380人/场,校长人次105人/场(新开课为110人/场)

假设③:24年校长EMBA排课量有望提升超30%,24年排课或增至130模块(23年约99模块)

职教:受宏观环境影响预计仍承压,关注个股拐点变化

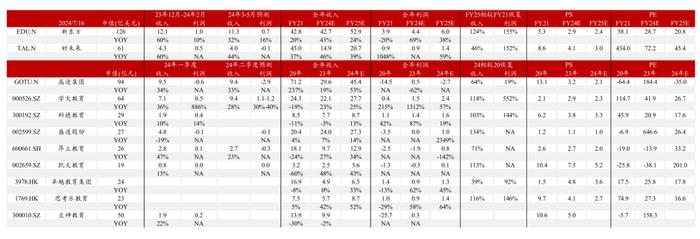

中国东方教育:根据彭博一致预期,预计24H1实现收入21.29亿元,yoy+9%;实现经调整归母净利润2.73亿元,yoy+55%。

①逻辑切换:成长股→预计收入低速稳健增长、利润率企稳后高股息定位切换

②战略切换:渠道下沉快速扩张→区域中心战略规模效应,升级牌照,拉长学制与刚需就业短训并重

③降本增效:关并亏损学校,精细把控广告开支,自建渠道降低获客成本。

我们认为,需要密切关注新招生人数、在校生规模、续费率等指标,若以上指标不及预期,可能对收入及利润具有较大影响。

传智教育:根据公司公告,2024H1实现扣非归母净利润亏损4300-5300万元(23H1盈利6135万元)。我们预计就业率有所回升,6月进入招生高峰期招生数据预计抬头,24H1业绩或仍有压力。

作为以就业为导向的职教机构,受宏观环境及就业情况影响,招生承压,导致收入同比下滑。

持续强化降本增效措施,预计优化人员结构、退租部分校区场地,预计成本端亦有优化。

K12业绩前瞻:刚需属性凸显,行业景气度较高

业绩前瞻:我们估计K12主要龙头二季度收入增速普遍在30%-40%,利润端或受开店提速、门店爬坡、线上投入、短期监管压力等因素影响;

根据我们此前测算,估计K12主要龙头暑期保持较高景气度(估计暑期收入增速在30%-50%)

投资建议:我们认为当下K12教育景气度高存量公司扩市占快,但考虑到教培板块的动态估值水平在消费板块中已较高,短期应关注产能扩张节奏与招生增长节奏的匹配性,优选利润率稳重有增的标的为佳。因此优先推荐新东方、学大教育等招生增速预计仍相对快于产能增速的公司,仍建议长期关注好未来、思考乐教育、卓越教育集团、昂立教育、科德教育、盛通股份和豆神教育等。

职教/企培业绩前瞻:龙头α显著,关注跌至性价比位置标的机会

投资建议:推荐粉笔(AI赋能助教人效及利润率高速提升,MAU及收入增速略低于年初指引但仍保持10%以上增长,当前PE约13x具有性价比);

建议关注行动教育(大客户战略转型关键时期,合同负债稳健增长,建议关注月度新增订单及收款H2有无回暖);

建议关注中国东方教育(稳增长及利润率调整效果若落实到位,在高股息定位下可能迎来估值修复)。

1)K12行业风险提示

招生及收入增长不及预期:由于不同公司的推广策略和扩张节奏的审慎度不一,而市场对于较高估值中枢下的公司增长预期相对较高,可能存在暑期/二季度部分教培公司增长不及市场预期进而导致股价波动的风险。

利润率释放不及预期:当下K12公司重点在产能扩张,新的门店爬坡需要一定时间,可能存在收入增长与利润释放的阶段性错位,利润率释放或不及预期。

2)公考行业风险提示

考试政策变动导致考试形式变化、招录人数变动、考试时间变动等风险。招录考试收到外部政策等影响较大,如当年招录人数大幅减少、考试时间提前或推迟、考试形式变化、潜在学员就业方向变化等,均可能对公司订单及收入确认产生影响。

行业竞争加剧风险。招录类考试培训行业进入门槛较低,地方性小机构众多,若行业分散度进一步加剧,则可能导致有关公司的付费人次及客单价增长不及预期。

退费风险。部分公司退费问题仍然在解决过程中,若解决进程较慢,可能导致资金链破坏,对公司经营存在不利影响。

3)企业培训行业风险提示

宏观经济形势变动风险。行业客户以民营企业为主,其中包括数量众多的中小民营企业,其发展收到宏观环境影响较大,进而可能影响其对企业培训服务的付费意愿。

客户结构变动导致预收款不及预期的风险。行动教育正处于大客户战略转型关键时期,大客户开发周期长、付款流程复杂,可能导致预收款增速不及预期,叠加资源向大客户倾斜影响中小客户拓客及转化,进一步影响收款情况,进而对收入确认产生影响。

4)其他职业教育行业风险提示

宏观经济形势变动风险。职业教育行业以就业为导向,招生情况受宏观环境、就业形势影响较大。

政策变化及学生偏好变化影响招生的风险。若公办补贴免费招生力度持续扩大、控辍保学力度加大等情况,影响招生。

续费率不及预期的风险。若续费率不及预期可能影响增长目标,甚至导致拉新成本偏高。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。