【中银宏观:1-7月财政数据点评】留抵退税对公共财政收入的影响逐步淡化

留抵退税对公共财政收入的影响逐步淡化;财政支出节奏继续加快,继续向基建领域倾斜;政府性基金预算压力持续较大。

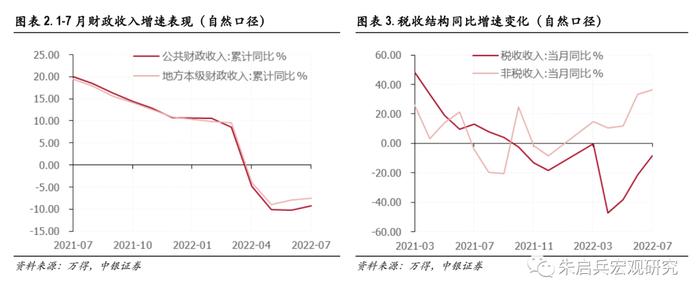

7月公共财政收入实现19760.00亿元,较去年同期下降4.08%,降幅收窄6.47个百分点;其中税收收入下降8.30%至17103.00亿元,非税收入规模为2,657.00亿元,同比增长36.33%。

增值税留抵退税仍是公共财政收入明显下降的主要原因,但随着年内留抵退税工作的持续推进,留抵退税对当月一般财政收入的影响逐步淡化。据我们测算,2022年7月增值税留抵退税规模为1383.72亿元,明显低于6月3800亿元左右水平。此外,在排除留抵退税后,7月份全国一般公共预算收入增幅实现2.60%,连续2个月保持正增长。

值得一提的是,国内消费税同比增速较上月下降2.90个百分点至3.33%,7月国内汽车消费维持强势,消费税增速下降或与居民消费不足、7月底油价调降有关。

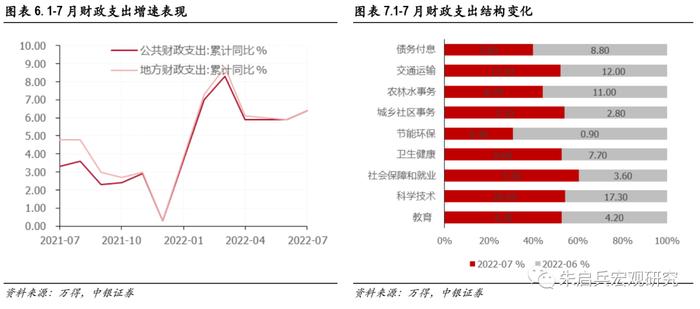

公共支出方面,7月全国一般公共预算支出同比增长9.92%,较6月加快3.86个百分点;其中,地方公共财政支出同比增长10.93%,较6月加快4.58个百分点,7月财政支出节奏继续加快。

财政支出继续向基建领域倾斜。7月当月,公共财政预算向农林水支出同比下降4.36%,增速较6月下滑13.25个百分点,究其原因,6月为国内多个河流汛期,财政向农林水事务等领域支出超前发力,使得今年6月农林水事务支出为历年同期最高,7月相关支出相应减少。

7月公共财政向城乡社区支出同比增长7.43%,增幅较6月增加0.99个百分点;向交通运输支出同比增长24.76%,增幅较6月增加8.64个百分点;基建是年内扩内需的重要抓手,7月预算内支出向基建投资发力的趋势未变,但结构上向交通运输倾斜。

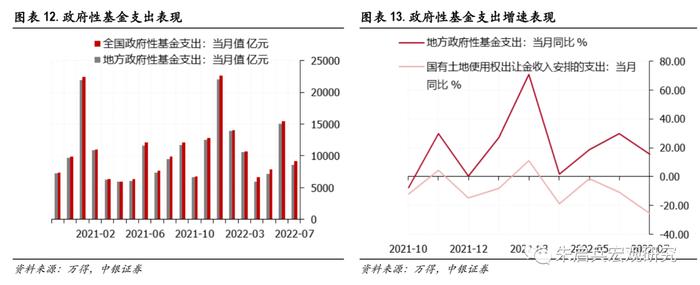

7月地方政府性基金收入规模5157.00亿元,同比下滑31.27%;国有土地使用权出让收入4657.00亿元,同比下滑33.19%,均维持较为明显的降幅,在土地使用权出让收入持续下行的条件下,政府基金性预算收入压力持续较大。

7月全国政府性预算支出9236.00亿元,同比增长20.46%,地方政府性预算支出8557.00亿元,同比增长15.71%,支出力度仍然较大,但国有土地使用权出让金收入安排的支出同比下降25.49%,土地出让金收入对政府性基金预算的支撑作用持续降低,专项债资金或仍是7月地方政府性支出的重要支撑。

当前尽管留抵退税对公共财政预算的压力逐步缓解,但政府性基金预算压力仍然较大,在年内专项债已基本发行完毕的背景下,“稳投资、促消费”等扩内需政策仍需财政增量政策的支持。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。

留抵退税对公共财政收入的影响逐步淡化

8月17日,财政部发布数据显示,1-7月,全国一般公共预算收入124981.00亿元,同比来看,扣除留抵退税因素后增长3.20%,按自然口径计算下降9.20%,降幅较上半年收窄1.00个百分点。其中,中央一般公共预算收入57441.00亿元,扣除留抵退税因素后同比增长2.10%,按自然口径计算同比下降11.20%,降幅收窄1.50个百分点。地方一般公共预算本级收入67540.00亿元,扣除留抵退税因素后同比增长4.10%,按自然口径计算同比下降7.60%,降幅收窄0.30个百分点。

1-7月全国税收收入102667.00亿元,扣除留抵退税因素后同比增长0.70%,按自然口径计算同比下降13.80%,降幅收窄1.00个百分点;非税收入2231.004亿元,比上年同期增长19.90%,增速较上期继续加快1.90个百分点。

从单月数据看,7月公共财政收入实现19760.00亿元,较去年同期下降4.08%,降幅收窄6.47个百分点;其中税收收入下降8.30%至17103.00亿元,非税收入规模为2,657.00亿元,同比增长36.33%。

增值税留抵退税仍是公共财政收入明显下降的主要原因,但随着年内留抵退税工作的持续推进,留抵退税对当月一般财政收入的影响逐步淡化,据我们测算,2022年7月增值税留抵退税规模为1,383.72亿元,明显低于6月3800亿元左右水平。此外,在排除留抵退税后,7月份全国一般公共预算收入增幅实现2.60%,连续2个月保持正增长。

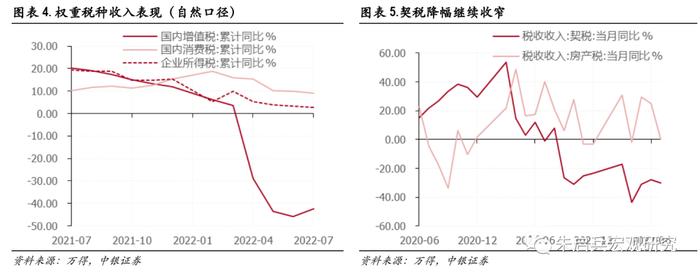

税收方面,企业所得税仍是单月占比最高的税种,占比达38.93%;7月企业所得税同比增速转正,实现0.09%的增幅,当前各地财政政策以降成本、稳就业为主,企业所得税同比增速维持平淡。此外,占比较高的税种中,国内消费税同比增速较上月下降2.90个百分点至3.33%,7月国内汽车消费维持强势,消费税增速下降或与居民消费不足、7月底油价调降有关。

此外,7月资源税收入继续维持高增速,同比增速实现34.98%,但增幅较6月明显收窄14.51个百分点,国际大宗商品价格调降是主要原因。7月土地、房产相关部分税收表现不及6月,房产税、契税同比分别增长0.27%和-30.24%,其中房产税收入增幅明显下降24.73个百分点,契税降幅也较6月走扩2.42个百分点;契税、房产税涉及到房屋产权变动或租金等收入,数据走弱背后隐含地产销售不及预期。

财政支出节奏继续加快,继续向基建领域倾斜

1-7月,全国一般公共预算支出146751.00亿元,比上年同期增长6.40%,增速较前6月加快0.50个百分点。其中,中央一般公共预算本级支出18473.00亿元,比上年同期增长6.40%,增速较前6月加快0.60个百分点;地方一般公共预算支出128278.00亿元,比上年同期增长6.40%,增幅较前6月加快0.50个百分点。单月数据方面,7月全国一般公共预算支出同比增长9.92%,较6月加快3.86个百分点;其中,地方公共财政支出同比增长10.93%,较6月加快4.58个百分点,7月财政支出节奏继续加快。

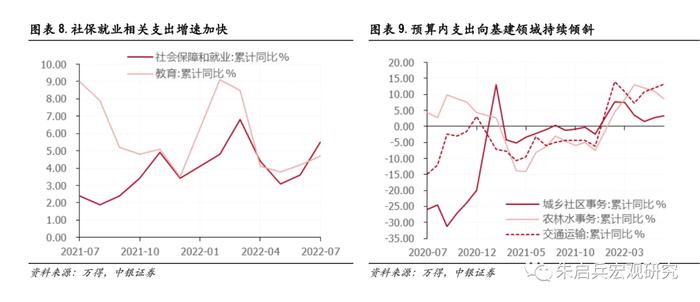

从结构看,7月占比较高的两项支出仍为教育及社会保障就业支出,占比均在14%左右,当月同比增速分别为8.70%和24.20%,分别高于6月3.01和18.60个百分点。值得一提的是,7月单月卫生健康领域支出同比增速为16.74%,较6月加快10.84个百分点,7月国内部分地区疫情反弹,财政支出加大向相关领域的倾斜。

此外,1-7月债务付息支出同比增长5.80%,较前6月收窄3.0个百分点,7月财政债务付息压力再度下降。

财政支出继续向基建领域倾斜。7月当月,公共财政预算向农林水支出同比下降4.36%,增速较6月下滑13.25个百分点,究其原因,6月为国内多个河流汛期,财政向农林水事务等领域支出超前发力,使得今年6月农林水事务支出为历年同期最高,7月相关支出相应减少。

7月公共财政向城乡社区支出同比增长7.43%,增幅较6月增加0.99个百分点;向交通运输支出同比增长24.76%,增幅较6月增加8.64个百分点;基建是年内扩内需的重要抓手,7月预算内支出向基建投资发力的趋势未变,但结构上向交通运输倾斜。

政府性基金预算压力持续较大

1-7月,全国政府性基金预算收入33384.00亿元,比上年同期下降28.90%,降幅较上半年扩大0.50个百分点。分中央和地方看,中央政府性基金预算收入2157.00亿元,比上年同期下降8.40%,降幅较上半年再度走扩4.20个百分点;地方政府性基金预算本级收入31227.00亿元,比上年同期下降30.00%,降幅较上半年走扩0.30个百分点,其中,国有土地使用权出让收入28279亿元,比上年同期下降31.70%,降幅较上半年走扩0.30个百分点。

从单月数据看,7月地方政府性基金收入规模5157.00亿元,同比下滑31.27%;国有土地使用权出让收入4657.00亿元,同比下滑33.19%,均维持较为明显的降幅,在土地使用权出让收入持续下行的条件下,政府基金性预算收入压力持续较大。

支出方面,1-7月,全国政府性基金预算支出64062.00亿元,比上年同期增长29.80%,增幅较上半年收窄1.70个百分点。分中央和地方看,中央政府性基金预算本级支出2719.00亿元,比上年同期增长1.3倍;地方政府性基金预算相关支出61343.00亿元,比上年同期增长27.40%,增幅较上半年收窄2.10个百分点,其中,国有土地使用权出让收入相关支出34609亿元,比上年同期下降9.00%,降幅收窄1.90个百分点。

从单月数据看,7月全国政府性预算支出9236.00亿元,同比增长20.46%,地方政府性预算支出8557.00亿元,同比增长15.71%,支出力度仍然较大,但国有土地使用权出让金收入安排的支出同比下降25.49%,土地出让金收入对政府性基金预算的支撑作用持续降低,专项债资金或仍是7月地方政府性支出的重要支撑。

当前尽管留抵退税对公共财政预算的压力逐步缓解,但政府性基金预算压力仍然较大,在年内专项债已基本发行完毕的背景下,“稳投资、促消费”等扩内需政策仍需财政增量政策的支持。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。