"海量"专题(216)——盈利加速的定量刻画与高增长组合的构建

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

引言

本文定义了盈利加速因子,该因子与股票收益显著正相关。即使剥离盈利和SUE影响后,该因子仍存在显著的选股效果。盈利加速因子与股票收益之间的正相关关系,可能源于盈利加速对公司未来增长的增量预测能力。2012Q3-2021Q1,未来1-4个季度净利润增速对单季度盈利加速因子的截面回归结果显示,盈利加速因子越大,公司未来的平均净利润增速越高。最后,我们基于盈利加速及几个常见增长因子,构建了风格特征较为明确的高增长组合。

01

盈利加速的定量刻画

盈利加速(Earningsacceleration),衡量的是从一个季度到下一个季度盈利增速的变化。具体地,t季度的盈利加速因子等于,t季度的盈利增速减去t-1季度的盈利增速。其中,盈利增速用标准化的EPS同比变化来表示,即EPS的同比变化除以对比基数。

我们考虑了三种用于衡量盈利增速的对比基数:t-4季度每股收益的绝对值(EGA)、t-1季度末的股价(EGP)以及最近8个季度(包括第t季度)EPS的标准差(EGV)。相应的盈利加速因子分别记之为EAA、EAP和EAV:

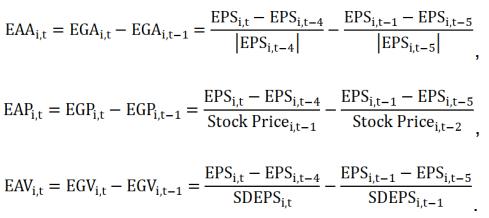

图1展示了盈利加速因子与常见因子的平均截面相关系数,从中可见,该因子与市值、估值及价量类因子相关性较低。在基本面因子中,其与增长类因子的线性相关性较为明显。盈利增长加速的公司,平均增速和净利润调整幅度均高于盈利增长减速的公司。但盈利加速因子与盈利水平本身的线性相关性相对较弱,盈利增长加速公司的平均盈利水平与全市场平均水平无异;盈利增长大幅减速的公司,盈利水平相对较差。

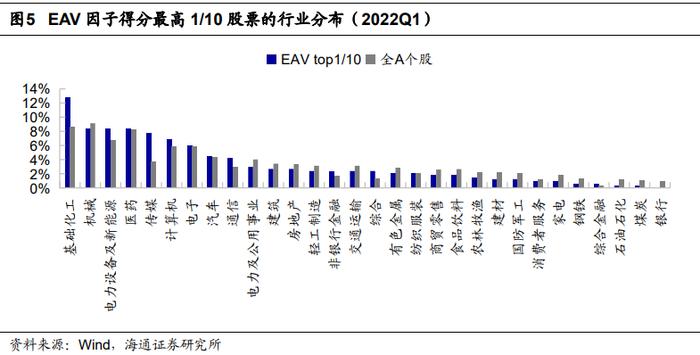

下图展示了2022年1季度EAV因子得分最高1/10股票的行业分布。与全A个股相比,盈利加速公司更多地分布在基础化工、电力设备及新能源、通信、计算机、传媒等高新技术行业。

02

盈利加速因子的选股效果

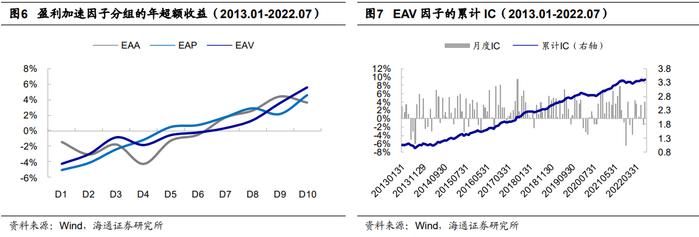

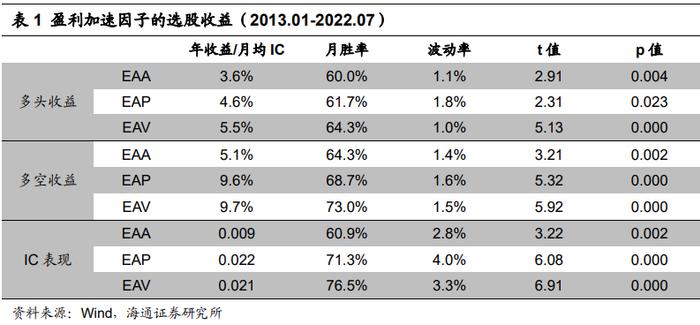

左下图统计了盈利加速因子分10组后,每个组合相对于全A等权组合的年化超额收益率(月均超额*12)。整体来看,盈利加速因子越大,股票未来收益表现越优。相对而言,EAP和EAV因子的选股效果优于EAA因子。EAP和EAV因子的年化多头超额收益在5%左右,年化多空收益在10%左右,均统计显著。EAP和EAV因子的月均IC为0.02左右,月胜率70%以上,同样都统计显著。

由于盈利加速因子与增长类因子相关性较高,为剥离其他因子影响,考察该因子的增量信息,我们将盈利加速因子对常见风格、基本面、预期类、价量类因子及行业进行正交处理,所得因子的选股效果如下表所示。

正交后,盈利加速因子的分组收益有所下滑,但仍统计显著。相对而言,EAV因子的多头收益更为稳定。正交EAV因子年化多空收益4.8%,月均IC为0.01,月胜率62.6%。下文中,我们主要以EAV为例,来考察盈利加速因子的选股效果。

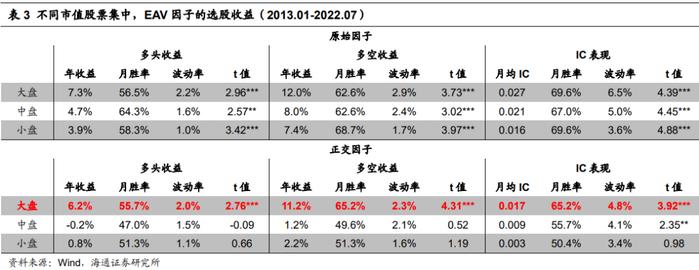

下表展示了盈利加速因子在不同市值股票集中的有效性。其中,大盘为市值最大的20%股票,中盘为市值分位点处于20%-50%之间的股票,小盘为市值最小的50%股票。结果显示,盈利加速异象在不同市值股票集中,均显著存在。若线性剥离常见因子影响,EAV因子在大盘中的选股效果最优,边际增量信息最多。

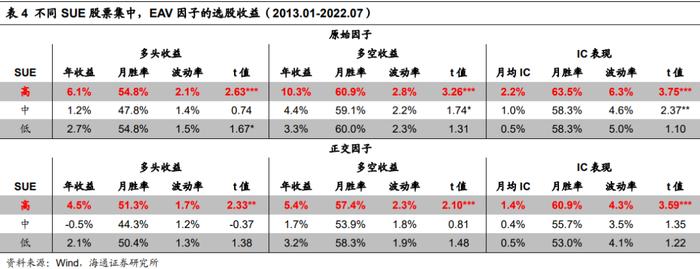

进一步根据增长因子SUE将全A个股等分为3组,考察EAV因子在不同增长公司中的选股效果,结果如下表所示。从中可见,在高增长股票集中,盈利加速公司的收益优势更为明显,高EAV与低EAV组合的年化多空收益可达10.3%。

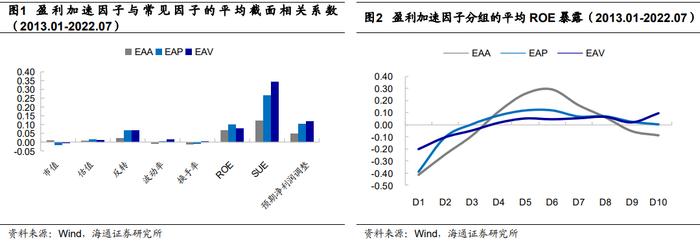

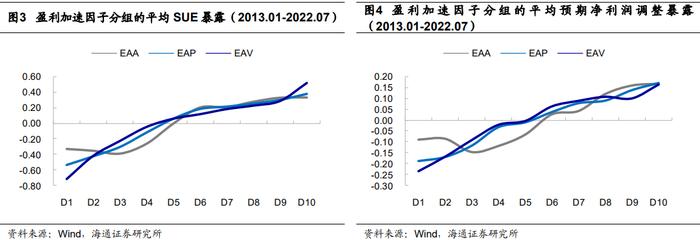

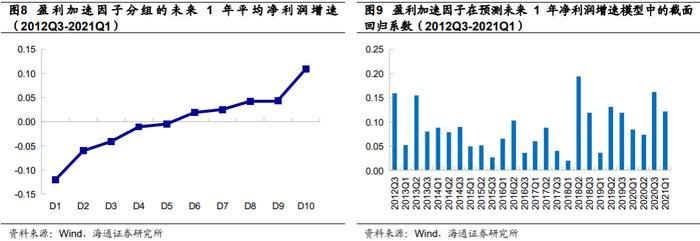

关于盈利加速因子与股票收益之间显著的正相关关系,我们猜测可能源于盈利加速对公司未来增长的增量预测能力。每个季度根据EAV因子将全A股票等分为10组,统计每组股票未来1年的实际净利润同比增速,结果如图8所示。从中可见,盈利加速因子越大,公司的平均净利润增速越高。

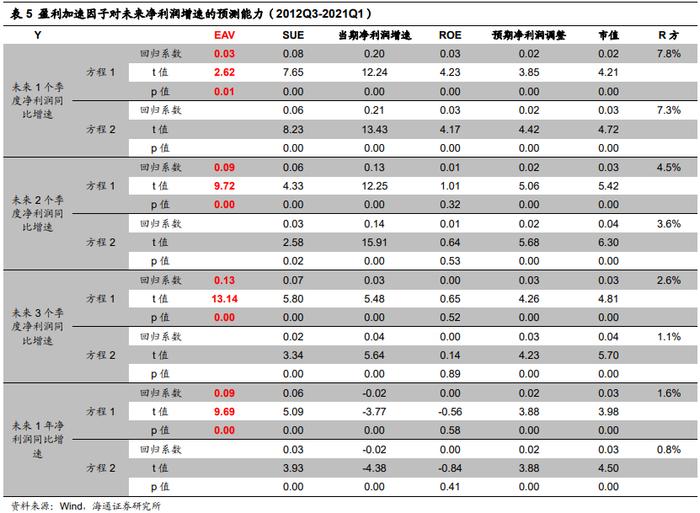

进一步,我们采用如下截面回归方程,控制SUE、当期盈利增速、ROE等公司基本面的影响,考察盈利加速对公司未来增长(净利润同比增速)的增量预测能力。

由表5可见,盈利加速因子与未来1-4个季度的净利润增速显著正相关。在净利润增速预测方程中加入EAV因子,模型R方均有所提升。即,盈利加速对公司未来增长具有增量预测能力。

综上所述,盈利加速因子与股票收益显著正相关,即使剔除SUE、预期净利润调整等常见增长因子的影响,EAV也具有显著的选股效果。相对而言,EAV在大盘股、高增长股票集中,选股效果更优。盈利加速因子与股票收益之间显著的正相关关系,可能源于盈利加速因子对公司未来增长的增量预测能力。

03

基于盈利加速构建高增长组合

3.1 盈利加速的6种模式及股价表现

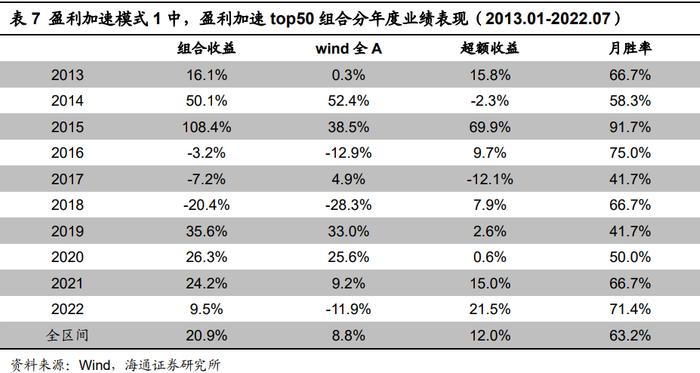

根据净利润同比增速和盈利加速情况,可以将公司增长划分为6种模式:

模式1:EAV>0(t期的增速大于t-1期),t期和t-1期的增速都为正;

模式2:EAV>0,t期增速为正,而t-1期的增速为负;

模式3:EAV>0,t期和t-1期的增速都为负;

模式4:EAV<0,t期和t-1期的增速都为正;

模式5:EAV<0,t期增速为负,而t-1期的增速为正;

模式6:EAV<0,t期和t-1期的增速都为负。

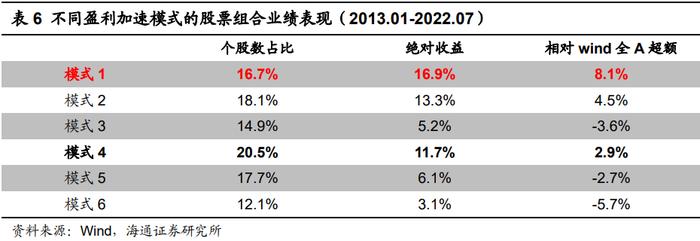

2013年初至2022年7月,6种盈利加速模式中,模式4,即最近2期增速都为正、但增速在降低的公司数量最多,平均占比20.5%;而模式6,即最近2期增速都为负、且负增速在扩大的公司数量最少,平均占比12.1%。

从业绩表现来看,在6种模式中,盈利持续增长且增速扩大的股票组合(模式1),收益最高,2013年以来年化收益16.9%,相对wind全A指数年超额7.6%。需要注意的是,增速扭转对股价的影响并没有盈利持续影响大。如模式1和2,两者都为盈利加速,模式1是盈利增长持续,模式2是由负增速转为正增速,但后者的股价表现不如前者。类似地,对于模式5和6,两者都为盈利减速,模式5是增长由正转负,模式6是持续负增长,相对而言,负增长持续的模式6,股价反应幅度更大,负超额更明显。

在盈利加速模式1的股票集中,选择EAV最高的50只股票构建等权组合,其业绩表现如下表所示。2013.01-2022.07,组合年化收益20.9%,相对wind全A指数年超额12.0%,月胜率63.2%。

3.2 高增长组合

由前文可知,在高增长股票集中,盈利加速公司的收益优势更为明显,高EAV与低EAV组合的年化多空收益差高达10.3%。因此,我们可以利用EAV因子进一步提升高增长组合的业绩表现。

盈利加速、SUE、预期净利润调整、累计研发投入,这4个因子都可在一定程度上反映公司的成长性。同时,为防止估值过高,我们加入PB_INT因子作为平衡。即采用上述5个因子等权加总,构建复合增长因子。其中,累计研发投入的刻画指标为知识资本占总资本之比;PB_INT为无形资产调整后的PB因子,该因子可相对公平地对比不同行业/类型公司的估值水平,且具有显著的选股收益。知识资本和PB_INT的计算方式参见《选股因子系列研究(八十二)——不可忽视的无形资产》。上述因子均进行去极值、标准化、以及正交市值处理。

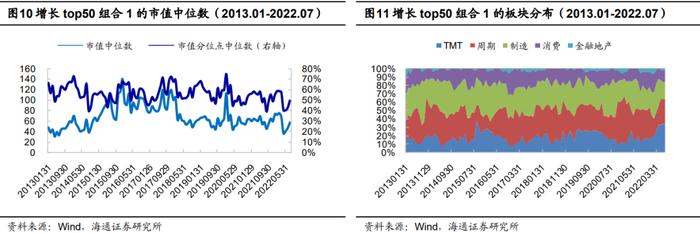

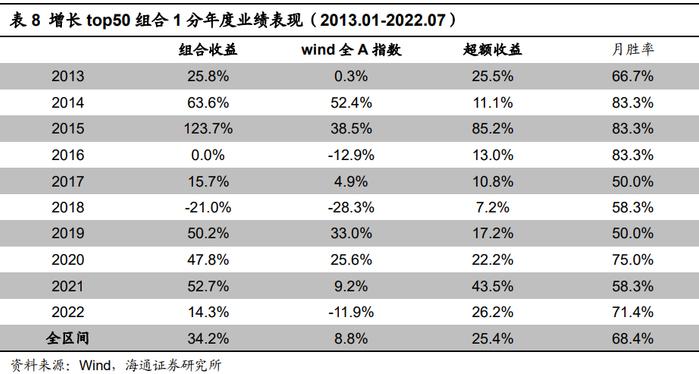

月度换仓,选择复合增长因子得分最高的50只股票,构建增长top50组合1。2013年以来,组合市值中位数约为60-70亿,市值所处分位点在50%-60%之间(图10),且在各大板块都有分布(图11)。2022年以来,TMT板块的高增长个股明显增加,制造、消费板块的高增长股票则有所减少。

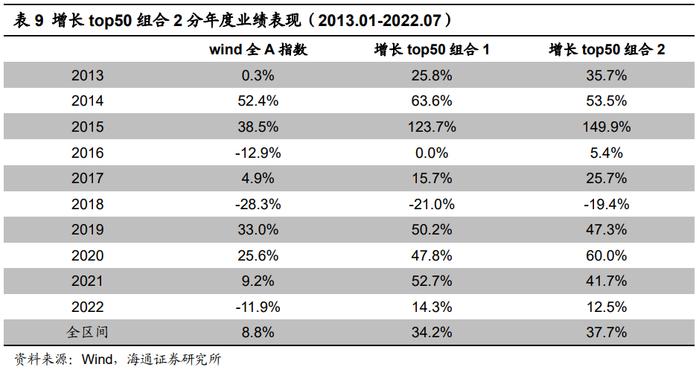

扣除单边千3的交易费用后,截止2022.07,增长top50组合1自2013年1月底以来,年化收益34.2%,同期wind全A指数年化收益8.8%,组合相对于指数年化超额25.4%。除2018年以外,增长top50组合1在其余年份相对wind全A指数均有10%以上的正超额。

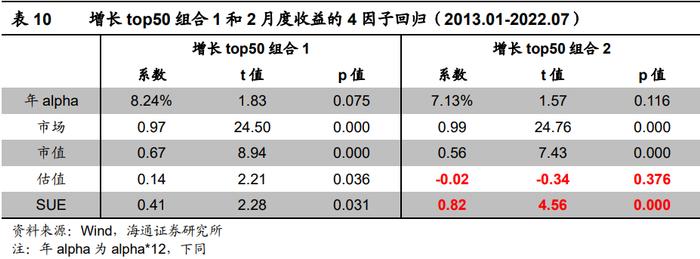

利用高频因子,可进一步优选高增长组合。具体地,将上述5个因子以及尾盘成交占比和开盘后大单净买入金额占比,共7个因子等权加总,构建复合因子,选择得分最高的50只股票构建增长top50组合2。2013.01以来,组合年化收益37.7%,相对wind全A指数年化超额28.9%。

与增长top50组合1相比,组合2的成长风格更为突出。我们参照FF3模型,构建A股的市值、估值和SUE因子,然后将两个组合的月收益率分别对市场(wind全A指数)以及这3个风格因子回归。如下表所示,增长top50组合2在高估值、高SUE因子上的暴露更大。即,组合2在成长风格上的暴露相对更为明显。

从业绩表现来看,2019年初至2021年7月21日,市场呈非常明显的成长风格,300成长指数显著优于300价值指数。在此期间,成长风格暴露更高的组合2业绩表现更优,累计收益210.3%(组合1累计收益188.7%)。2021.07.21-2022.04.25,市场呈较为明显的价值风格,300价值指数明显优于300成长指数。在此期间,成长风格暴露更高的组合2,回撤也更为明显,累计收益-15.2%(组合1累计收益-4.9%)。2022.04.26-2022.06.30,市场反弹,wind全A指数累计上涨24.0%,同时成长风格优于价值风格,300成长指数相对于300价值指数累计超额22.3%。在此阶段,成长风格暴露更高的组合2业绩表现更优,累计收益39.4%(组合1累计收益35.6%)。

3.3 大小盘中的高增长组合

若要构建风格倾向更为明显的组合,则可通过加入相应因子或划定选股池等方法来实现。

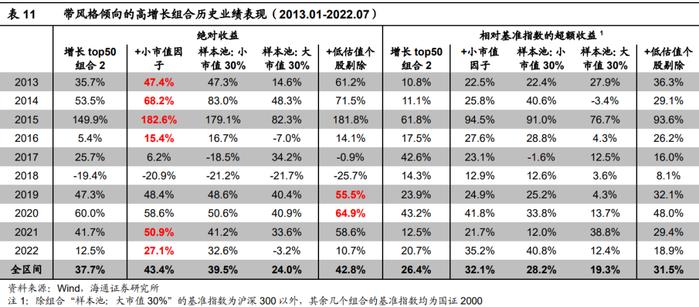

例如,我们在增长因子打分模型中加入小市值因子,选择复合因子得分最高的50只股票构建小市值+高增长组合。与原高增长组合相比,该组合在小市值因子上的暴露更高,四因子回归模型中的小市值beta由0.56增加到0.98(表12)。从业绩表现来看(表11),小市值+高增长组合在小盘风格较强的2013-2015年和2021-2022年,明显优于原组合;而在大盘风格走强的2017-2020年,表现也弱于原组合。

又如,通过划定样本池,同样可以获得小市值风格特征较为明显的组合。具体地,将样本池限定在全A市值最小的30%股票池里,选择增长和高频复合因子得分最高的50只股票构建等权组合,其小市值beta由0.56增加到1.22。与加入小市值因子的方式相比,划定选股池的方法对风格的影响更直接,得到组合的小市值暴露更高。因此,在小盘风格强的2013-2015年,划定选股池得到组合的收益更高;同时在小盘走弱时,表现会弱于加入小市值因子的方法。

类似地,我们也可以在市值最大30%股票池中构建高增长组合。2013年以来,该组合年化收益24.0%,相对于沪深300指数年超额19.3%。除2014年小幅跑输指数外,其余年份均优于沪深300指数。

如果想进一步放大成长风格,可在选股过程中加入估值指标。但考虑到PB因子的选股效果不稳定,所以我们未采用直接将其加入复合打分的方式,来构建偏成长风格的组合,而是采用事前剔除低PB个股的方式来实现。即在全A范围内,将PB最低的30%股票剔除,在剩余股票中选择复合因子得分最高的50只股票构建偏成长风格的小市值+高增长组合。

如表12所示,事前剔除也可以提升组合的成长风格暴露,组合在低估值因子上的暴露由-0.01变为-0.21,即高估值成长属性更突出。从业绩表现来看,该组合在成长风格较强的2019年初至2021.07.21,累计收益223.2%,明显优于未进行低估值剔除的组合(197.2%)。同样地,在价值风格走强的2021.07.21-2022.04.25,该组合累计收益-0.7%,表现弱于未进行低估值剔除的组合(5.4%)。

04

总结

本文定义了盈利加速因子,该因子衡量的是从一个季度到下一个季度盈利增速的变化。其中,盈利增速用标准化的EPS同比变化来表示,即EPS的同比变化除以对比基数。对比基数可以采用:去年同期EPS的绝对值(EAA)、上季度末的股价(EAP)、最近8个季度EPS的标准差(EAV)。

盈利加速因子与市值、估值及价量类因子相关性较低。在基本面因子中,盈利加速与增长类因子的线性相关性较为明显,而与盈利水平本身的线性相关性较弱。盈利增长加速的公司,平均增速和净利润调整幅度均高于盈利增长减速的公司。从行业分布来看,与全A个股相比,盈利加速公司更多地分布在基础化工、电力设备及新能源、通信、计算机、传媒等高新技术行业。

盈利加速因子与股票收益显著正相关,即使剥离常见因子的影响,该因子仍存在显著的选股效果。2013年初至2022.07,原始EAV因子分10组年化多空收益9.7%,月均IC为0.02,月胜率76.5%;正交因子年化多空收益4.8%,月均IC为0.01,月胜率62.6%,统计显著。相对而言,EAV在大盘股、高增长股票集中,选股效果更优。盈利加速因子与股票收益之间的正相关关系,可能源于盈利加速对公司未来增长的增量预测能力。

在高增长股票集中,盈利加速公司的收益优势更为明显,因子分10组年化多空收益达10.3%。因此,我们可以利用盈利加速因子提升高增长组合的业绩表现。具体地,将盈利加速、SUE、预期净利润调整等反映公司增长的因子等权加总,构建复合增长因子,选择得分最高的50只股票构建等权组合。2013年初至2022.07,高增长组合年化收益34.2%,相对于wind全A指数年超额25.4%。而且,利用高频因子可进一步增厚高增长组合的业绩表现。

在增长因子打分模型中加入小市值因子,选择复合因子得分最高的50只股票构建小市值+高增长组合。该组合自2013年初至2022.07(下同)年化收益43.4%,相对于国证2000指数年化超额32.1%。与原高增长组合相比,该组合在小市值因子上的暴露更高。小市值+高增长组合在小盘风格较强的2013-2015年和2021-2022年,明显优于原组合;而在大盘风格走强的2017-2020年,表现也弱于原组合。

在全A市值最小的30%股票池里,选择增长复合因子得分最高的50只股票构建小盘中的高增长组合。该组合2013年以来年化收益39.5%,相对于国证2000指数年化超额28.2%。按照同样的方式构建大盘中的高增长组合,该组合13年以来年化收益24.0%,相对于沪深300指数年化超额19.3%。

如果想进一步放大成长风格,可在选股过程中加入估值指标。考虑到PB因子选股效果不稳定,所以我们未采用直接将其加入复合打分的方式,而是采用事前剔除低PB个股的方式来实现。偏成长风格的小市值+高增长组合的高估值成长属性更突出。该组合在成长风格较强的2019年初至2021.07.21,累计收益223.2%,明显优于未进行低估值剔除的组合(197.2%)。同样地,在价值风格走强的2021.07.21-2022.04.25,累计收益-0.7%,表现弱于未进行低估值剔除的组合(5.4%)。

05