【专题研究】2023年上半年银行间市场微小企业贷款资产支持证券发行及运行情况

本文所研究的银行间市场微小企业贷款证券化产品为银行作为发起机构,将其合法持有的微小企业债权信托给受托机构,由受托机构向投资人发行的资产支持证券,以微小企业债权所产生的现金流支付资产支持证券本金和收益。微小企业贷款债权是指金融机构或其他具有放款资质的非金融企业按照相关规定对符合自身授信条件的小型企业、微型企业或者个人发放的用于生产经营性活动的贷款、借款、租赁款以及其他形式款项。

一、金融机构普惠型小微企业贷款情况

小微企业作为我国国民经济发展和社会发展的重要组成部分,是吸纳就业的主渠道,影响着居民收入水平,也是分配、消费环节的关键节点,对我国民生改善和社会稳定具有突出贡献。2023年以来,得益于疫情影响逐步减弱以及一系列稳经济政策的实施,中国经济企稳回升,市场活力逐步增强,产业链供应链加快恢复,工业生产出现积极变化。根据国家统计局披露,2023年第一季度,全国规模以上工业增加值同比增长3%,增速比上年四季度加快0.3个百分点,其中规模以上小微企业增加值同比增长3.1%,增速快于全部规模以上工业企业增速,同时规模以下小微企业景气指数比上年四季度提高1.7个百分点。

为进一步促进小微企业的发展,政府对小微企业的相关支持政策也在接续发力。继国家税务总局、财政部在2022年3月联合发布《关于进一步实施小微企业“六税两费”减免政策的公告》和《关于进一步实施小微企业所得税优惠政策的公告》后,两机构于2023年8月再次发布《关于进一步支持小微企业和个体工商户发展有关税费政策的公告》,指出对小型微利企业减按25%计算应纳税所得额,按20%的税率缴纳企业所得税政策,延续执行至2027年12月31日。并于同月从小微企业成本端发力,发布《关于金融机构小微企业贷款利息收入免征增值税政策的公告》,提出对金融机构向小型企业、微型企业和个体工商户发放小额贷款取得的利息收入,免征增值税。

与此同时,2022年11月,人民银行、银保监会[1]、财政部、发展改革委、工业和信息化部和市场监管总局六部门联合印发《关于进一步加大对小微企业贷款延期还本付息支持力度的通知》,具体指出对于2022年第四季度到期的、因新冠肺炎疫情影响暂时遇困的小微企业贷款(含个体工商户和小微企业主经营性贷款),还本付息日期原则上最长可延至2023年6月30日,延期贷款正常计息,免收罚息。银保监会于2023年4月发布《关于2023年加力提升小微企业金融服务质量的通知》指出优化小微企业信贷结构,增加信用贷款投放,降低对担保等第二还款来源的依赖,同时完善小微企业服务定价机制,银行业金融机构要根据贷款市场报价利率(LPR)和小微企业客群特征,合理确定贷款利率。

近年来,普惠型小微企业贷款连续四年实现高速增长,截至2023年3月末,普惠型小微企业贷款余额为25.90万亿元,较上年末增长9.90%,占同期末金融机构总贷款余额的比重为11.49%。2023年5月全国新发放普惠型小微企业贷款利率4.57%,自2018年一季度以来保持稳步下降态势,已累计下降3.24个百分点,处于历史较低水平。

随着小微贷款规模逐渐上升,为盘活金融机构的小微企业贷款,引导社会资金投入对小微企业的支持,进一步降低小微企业融资成本,改善小微企业等实体经济金融服务,2018年10月,交易商协会颁布了《微小企业贷款资产支持证券信息披露指引(2018版)》,规定了注册方式发行的微小企业贷款资产支持证券的入池资产分散度[2]以及产品信息披露等要求,提高了入池贷款授信额度,小微企业贷款资产支持证券的产品数量和发行规模较此前有显著增长。

2021年4月,银保监会在《关于2021年进一步推动小微企业金融服务高质量发展的通知》中鼓励银行业金融机构在依法合规、风险可控的前提下,通过信贷资产证券化、信贷资产直接转让等业务,盘活信贷存量,用于持续投放小微企业贷款,提高金融供给效率。该政策进一步推动了微小企业贷款资产支持证券的发行。

二、银行间市场微小企业贷款资产支持证券(ABS)发行情况

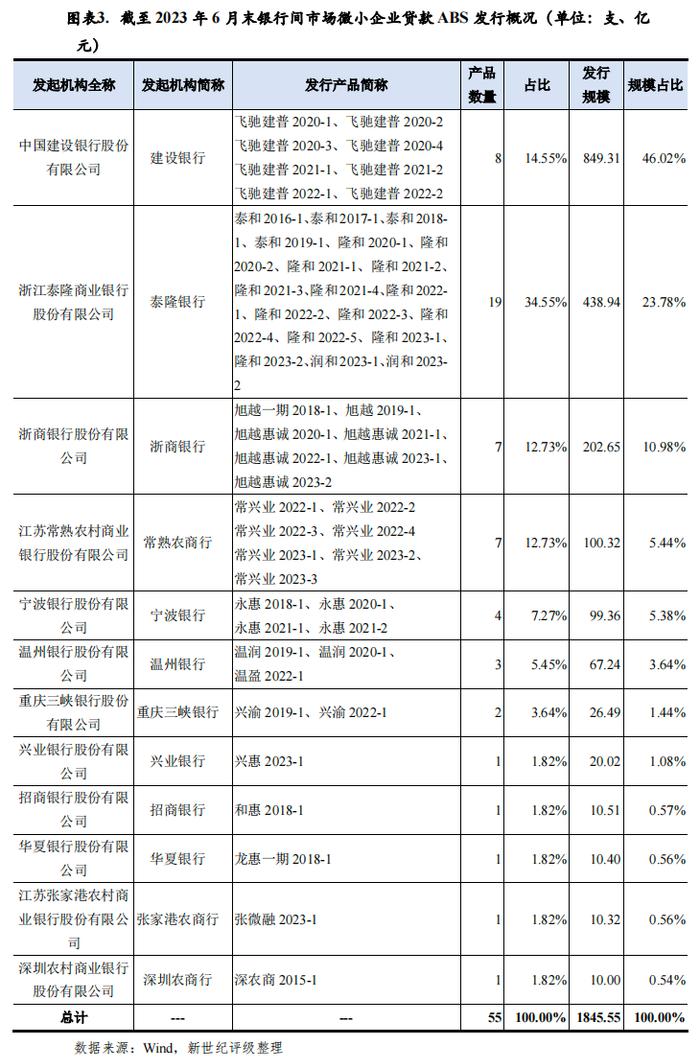

截至2023年6月末,银行间市场上已发行的微小企业贷款ABS共55支,总发行规模为1845.55亿元。2023年上半年,共有11支微小企业贷款ABS发行,发行规模合计为205.79亿元,同比增长90.97%,同时微小企业贷款ABS发行规模占同期银行间市场信贷ABS发行规模的占比为13.38%,发行支数占比为12.79%,和去年同期保持基本持平。

从发起机构来看,截至2023年6月末,银行间市场微小企业贷款ABS发起机构共计12家商业银行,其中1家为国有控股大型商业银行,3家为全国性股份制银行,5家为城市商业银行,3家为农村商业银行,且主要分布于浙江省。具体看,建设银行得益于单支发行规模约超100亿元,发行规模占比最高,为46.02%;泰隆银行聚焦小微企业贷款,发行支数最高,共计发行19支,占总发行支数的34.55%。

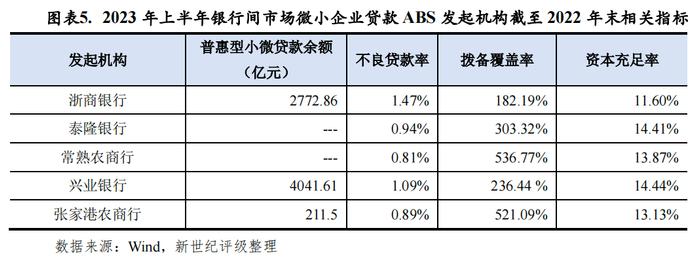

2023年上半年,共有5家发起机构参与发行银行间市场微小企业贷款ABS,分别为泰隆银行、浙商银行、常熟农商行、兴业银行和张家港农商行。其中,发行规模及产品数量占比最高的均为泰隆银行,其发行规模占比为41.41%,产品数量占比为36.36%。同时,2023年上半年共有两家发起机构首次发行银行间市场微小企业贷款ABS,即兴业银行和张家港农商行,随着小微贷款规模的进一步增长,银行间市场微小企业贷款ABS的发行规模亦同步增长,发起机构也更加多元化。

从上述5家发起机构的各项相关指标看,截至2022年末,常熟农商行不良贷款率最低,为0.81%。

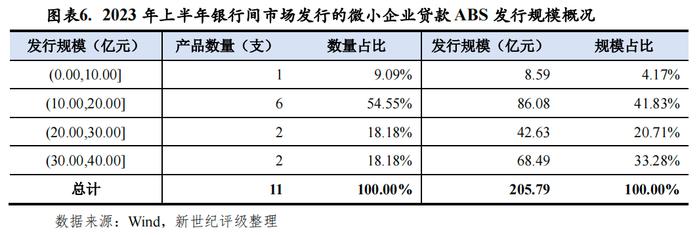

从发行规模来看,2023年上半年发行的11支微小企业贷款ABS产品中有超过一半的产品发行规模介于10-20亿元之间,发行规模占比为41.83%。单支产品最小和最大发行规模分别为8.59亿元和35.00亿元,对应发起机构分别为常熟农商行和泰隆银行。发行规模超30亿元的产品系泰隆银行作为发起机构发行的“润和2023-1”以及浙商银行作为发起机构发行的“旭越惠诚2023-2”,相应区间内的发行规模占比为33.28%。

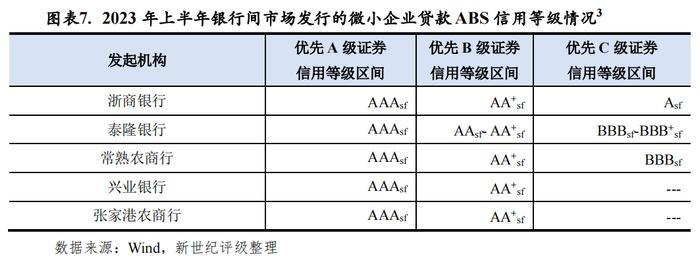

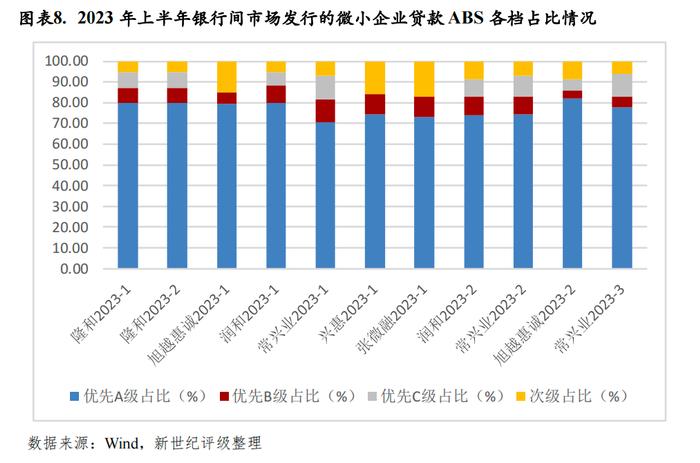

从2023年上半年发行的银行间市场微小企业贷款ABS优先A级、优先B级和优先C级证券信用等级来看,5家发起机构发行的产品优先A级证券均为AAAsf级,优先B级证券大多为AA+sf级,优先C级证券(若有)大多为BBBsf级。同时,从优先A级、优先B级、优先C级和次级各档占比看,优先A级规模占比大多介于70%-80%之间,优先A级规模占比最高的为浙商银行发行的“旭越惠诚2023-2”,优先A级规模占比为82.10%。微小企业贷款ABS的基础资产通常信用质量偏弱,优先A级证券所需信用支持水平也较高。

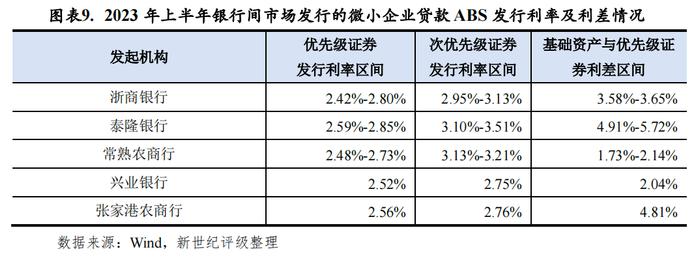

从发行利率方面来看,2023年上半年发行的微小企业贷款ABS产品优先级证券(系指优先A级证券)发行利率区间为2.42%-2.85%,次优先级证券(系指优先B级和优先C级证券)发行利率区间为2.75%-3.51%。优先级证券发行利率最低的为浙商银行发行的“旭越惠诚2023-2”,最高的为泰隆银行发行的“隆和2023-2”。此外,基础资产端加权平均贷款利率与优先级证券(包括次优先级证券)加权平均利率的利差多数在3%-5%之间,分发起机构看,泰隆银行的利差区间最高。

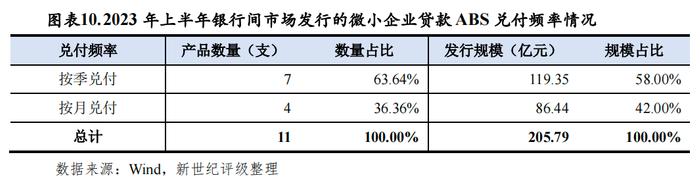

从证券的兑付频率来看,2023年上半年,银行间市场发行的微小企业贷款ABS产品的兑付频率包括按月兑付和按季兑付,其中按季兑付发行规模占比较高,为58.00%。相关产品的优先级证券还本付息方式均为过手型,由于小微企业贷款提前还款情况较为普遍,过手还本机制,能够降低资金沉淀的影响。

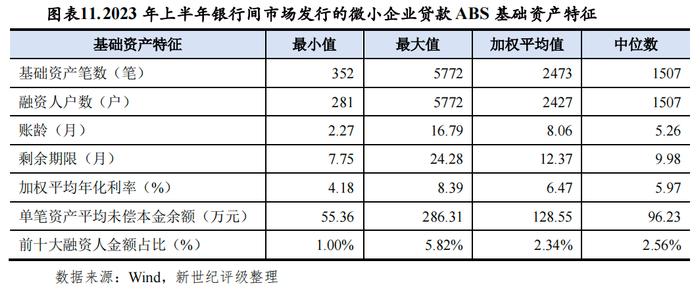

从基础资产特征来看,微小企业贷款ABS的基础资产分散度较好。从基础资产笔数和融资人数量来看,2023年上半年,已发行产品之间的差异较大,但70%以上产品在千笔或千户以上;从融资人集中度来看,前十大融资人集中度大多在5.00%之内,融资人分散度较高;从单笔资产平均未偿本金余额来看,2023年上半年发行产品中单笔资产平均未偿本金余额的中位值为96.23万元,最大值为286.31万元。

从基础资产细分类型看,除常熟农商行发行的常兴业系列和张家港农商行发行的“张微融2023-1”为微小企业贷款[4]外,2023年上半年银行间市场发行的其他微小企业贷款ABS基础资产均为个人经营性贷款。

从基础资产合同期限来看,2023年上半年银行间市场发行的微小企业贷款ABS产品基础资产主要合同期限分布在1-3年间,其中基础资产合同期限在1年内(含1年)的资产未偿本金余额占当期基础资产未偿本金余额占比在57.94%-79.15%区间内,合同期限在1-2年内(含2年)的资产未偿本金余额占当期基础资产未偿本金余额占比在81.25%-94.09%区间内,合同期限在2-3年内(含3年)的资产未偿本金余额占当期基础资产未偿本金余额占比在59.02%-84.70%区间内。

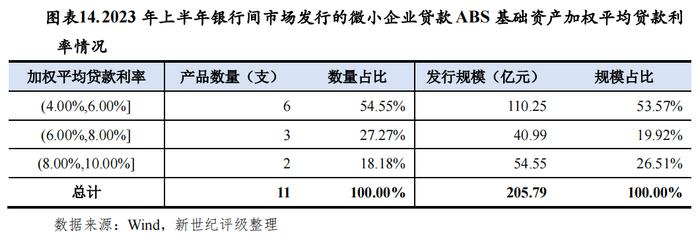

从基础资产加权平均贷款利率来看,2023年上半年银行间市场发行的微小企业贷款基础资产加权平均贷款利率主要位于4%-6%之间,最低和最高加权平均贷款利率为4.18%和8.39%。

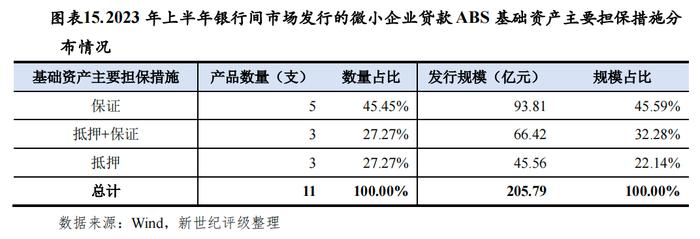

从基础资产融资人的担保措施来看,2023年上半年银行间市场发行的微小企业贷款ABS产品基础资产普遍设有担保措施,包括保证担保、抵押担保、质押担保及其组合。分发行机构来看,泰隆银行发行的微小企业贷款ABS基础资产担保措施中,保证担保类资产占比排名第一,同时这类资产占比基本在95%以上,而江苏农商行发行的微小企业贷款ABS基础资产担保措施中,排名第一的以抵押担保类资产占比为主,浙商银行发行的微小企业贷款ABS基础资产担保措施,抵押+保证组合类担保资产占比排名第一。

从基础资产还本方式看,2023年上半年银行间市场发行的微小企业贷款ABS产品基础资产主要为到期一次性还本,该类资产在所有发行产品基础资产未偿本金余额中占比均在89%以上。

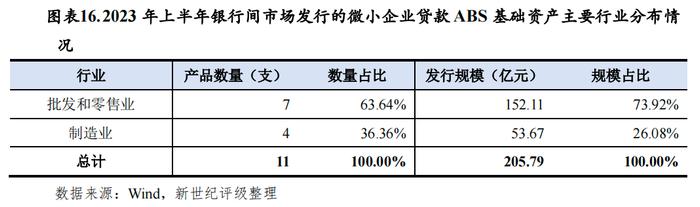

付息频率方面,基础资产主要分布于按年付息、按季付息两种付息方式,上述两种付息方式的基础资产未偿本金余额在所有发行产品基础资产未偿本金余额中合计占比均在99%以上。从基础资产融资人的行业分布来看,2023年上半年银行间市场发行的微小企业贷款ABS产品基础资产涉及的行业主要是批发和零售业、制造业,其中批发和零售业的产品数量占比最高,为63.64%,且各产品中所属该行业的基础资产未偿还金额占比大多超过30%。

从基础资产融资人的地区分布来看,截至2023年6月末,基础资产融资人所属第一大地区主要为浙江省,未偿本金金额占比大多都在50%以上,地域集中度较高。这可能与浙江省民营经济较为发达、小微企业数量众多,小微企业相关融资业务较多有关。微小企业贷款ABS的发起机构也主要是浙江的金融机构,截至2023年6月末,发起机构为泰隆银行和浙商银行的银行间市场微小企业贷款ABS存续产品有9支,占同期末存续产品37.50%。

三、银行间市场微小企业贷款ABS存续期表现

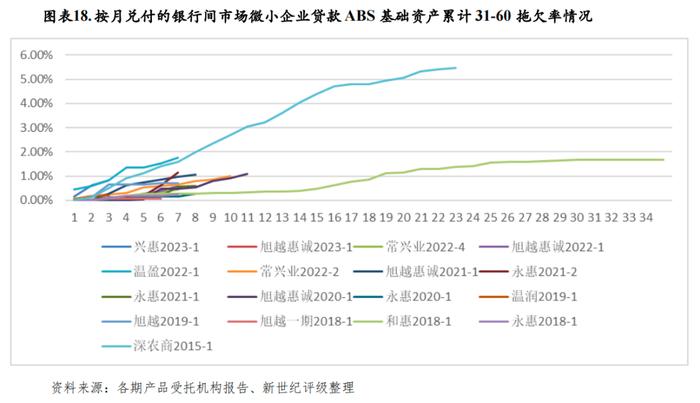

(一)基础资产累计31-60天拖欠率

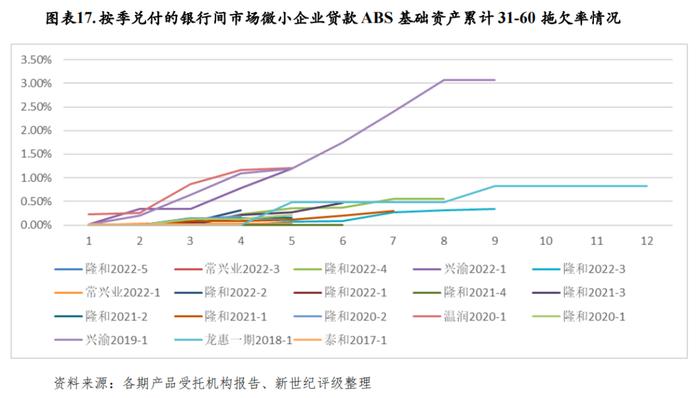

由于目前银行间市场微小企业贷款ABS兑付频率分为按季兑付和按月兑付,我们根据发行产品的受托报告,将微小企业贷款ABS分为按季兑付和按月兑付两大类,对截至2023年6月末表现期在3期及以上的各类产品资产池表现情况进行分析。同时我们依据交易结构中是否涉及基础资产的循环购买将产品分为静态现金流和动态现金流。此处我们仅对静态现金流,通过观测其累计31-60天拖欠率[5]来进行分析。

在选取的18支按季兑付的静态现金流产品中,从最后一个表现期的累计31-60天拖欠率来看,大多数按季兑付的静态现金流银行间市场微小企业贷款ABS的累计31-60天拖欠率低于0.50%,最高累计31-60天拖欠率为3.07%。

在选取的17支按月兑付的静态现金流产品中,从最后一个表现期的累计31-60天拖欠率来看,大多数按月兑付的静态现金流银行间市场微小企业贷款ABS的累计31-60天拖欠率低于1%,最高累计31-60天拖欠率为5.46%。

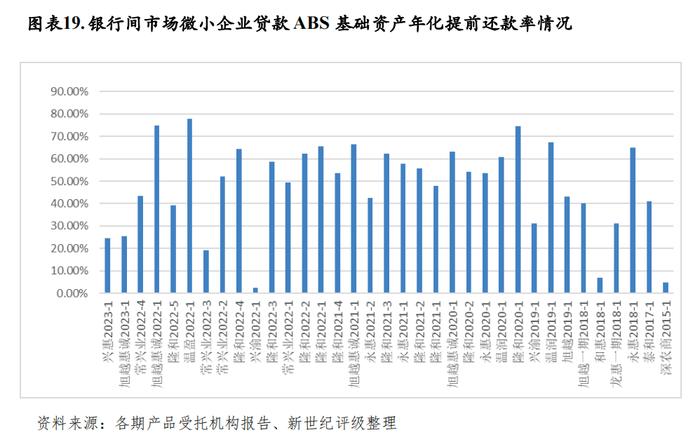

(二)基础资产的提前还款情况

我们依据交易结构中是否涉及基础资产的循环购买将产品分为静态现金流和动态现金流。此处我们仅对截至2023年6月末表现期在3期及以上的静态现金流产品进行分析。因小微企业贷款较为分散,从观察的这些银行间市场微小企业贷款ABS产品的表现看,基础资产年化提前还款率在40%以上的产品共有26支,且集中在50%-70%之间,基础资产普遍存在提前还款率较高的情况。同时,基础资产的担保措施不同亦对提前还款率产生影响。举例来看,常熟农商行发行的4支产品样本中,常兴业2022-3的提前还款率较其他常熟农商行同年发行的3支产品有很大差异,可能原因系常兴业2022-3基础资产担保措施中,保证担保类资产占比最高,而其他3支产品基础资产担保措施中,均是抵押担保类资产占比最高,资产的受限,会促使借款人提前还款,从而出现样本中常兴业2022-1、常兴业2022-2和常兴业2022-4提前还款率明显高于常兴业2022-3的情形。

基于基础资产提前还款率过高的情况,微小企业贷款ABS产品也大多存在提前到期情形。截至2023年6月末,已兑付完的静态现金流银行间微小企业贷款ABS中,提前到期天数在3个月之内的产品有12支,主要为泰隆银行发行的产品,还有8支产品提前到期天数超过6个月。整体来看,截至2023年6月末,已兑付的静态现金流产品中,产品实际存续天数主要在1年内,普遍存在短期限特征。

四、总结

小微企业普遍存在成立时间较短、风险承受能力偏弱、财务数据质量偏低的情况,而且还往往缺乏征信纪录。从已发行的微小企业贷款ABS产品表现期看,累计31-60天的拖欠情况并不突出,整体的信用表现仍然较为稳定。同时,由于近年来利率水平持续降低以及多重政策鼓励下金融机构对小微企业续贷持积极态度,微小企业贷款ABS产品基础资产提前还款率普遍存在提前还款率较高的情况。

目前,微小企业贷款资产支持证券的发行数量和发行规模在银行间市场各类证券化产品中占比仍非常小。未来随着我国经济运营的逐步复苏以及政府对小微企业金融服务支持力度进一步加大,小微企业贷款规模有望保持快速增长,而相应的微小企业贷款ABS的发行数量和发行规模有望进一步增长。

[1] 现为国家金融监督管理总局

[2] 融资人单户授信不超过500万元,或单一融资人入池贷款合同金额在资产池贷款合同金额中的占比不超过1/1000。

[3] 各产品信用等级采用中债资信评级结果。

[4] 微小企业贷款ABS中不包含对个人购买经营所需车辆(包括乘用车或商用车)形成的债权作为基础资产的证券化产品。

[5] 累计31-60天拖欠率系指A/B,其中,A为该收款期间以及之前各收款期间内的所有31-60天拖欠资产的未偿本金余额之和,B为产品发行时基础资产未偿本金余额。

作者:新世纪评级结构融资部