3.5%产品下架后,分红与投连险如何选择?|数说

3.5%预定利率的寿险产品停售后,分红险、投连险等产品会否热销?未来消费者钱袋子还能安置何处?

文|丁艳 杨芮

编辑|杨芮张威

雨过天晴后,在国贸的一家咖啡店中,韩旭最近显得有些焦虑,他跟朋友讨论道,没赶上3.5%利率保险产品的“末班车”,接下来该选择哪些产品理财?

截至目前,3.5%预定利率的保险产品已基本停售,随着房地产、基金、银行理财等市场不振,叠加利率下行,未来消费者钱袋子还能安置何处?据多位业内人士表示,未来市场分红险、投连险、3.0%利率增额终身寿险等产品或再度热销。

“疯狂的7月已经结束,8月份工作计划是带家人进行一次旅行,然后参加投连险的考试,为后续产品销售做准备。”顾红芬是一家头部经纪公司资深代理人,经过7月份“抢客户”的厮杀和忙碌之后,她准备带家人去日本度假。

投连险和分红险会否成为下一波热销产品?

从目前的市场占比来看,据东吴证券近期发布的行业报告显示,近年来,低利率环境延续,叠加居民风险偏好逐步下行,传统险业务对总保费贡献不断提升,新型产品贡献不断下滑。去年中国人身险业务保费收入34297亿元,其中普通寿险占据主流达到26434亿元,总保费收入占比达50.26%,分红险、投连险、万能险三种新型产品总保费收入9196亿元,占据总保费收入的26.8%,即使加上寿险公司保户投资款新增交费和投连险独立账户新增交费合计5845亿元,传统险仍是主流。

从投连险的角度来看,据华宝证券统计数据显示,2023年6月排名体系内账户共217个,全月投连险账户单月平均收益0.75%。因6月份权益市场有所反弹,全月激进型投连险指数收益率1.67%。

数据显示,2023年6月纳入统计的217个投连险账户中有195个取得正收益,占比89.86%。收益率名列前列账户包括:太平价值先锋型(6.68%)、泰康沪港深精选(5.19%)、中信保诚积极成长(4.56%)、德华安顾进取型壹(3.74%)、泰康多策略优选(3.58%)。

而随着3.5%利率保险产品停售,诸多业内人士认为,未来分红险将成为市场关注焦点。招商信诺人寿总精算师付玉艳认为,分红险以后会成为主流。当定价利率从4.025%下降到3.5%时,激进公司的增额终身寿产品收益率在4.4%左右,分红险和固收类产品拉不开差距;定价利率从3.5%继续下调,分红险的优势得以凸显。目前在这个时间点上,从演示利率来看,分红险是占绝对优势的。

近期,行业亦首次披露分红险的“红利实现率”。据不完全数据统计,截至目前,共计24家险企披露了公司分红险产品的红利实现率,共涉及650余个产品,部分产品红利实现率超350%。

本期《财经五月花》整理了投连险与分红险今年上半年的投资理财情况,供各位投资者参考。

投连险:激进型账户回报率有

高达6.68%、也有-3.57%

投连险,即保险与投资挂钩的保险,是指一份保单在提供人寿保险时,在任何时刻的价值是根据其投资基金在当时的投资表现来决定的。投资连结保险是一种融保险与投资功能于一身的新险种,其设有保证收益帐户、发展帐户和基金帐户等多个帐户,每个帐户的投资组合不同,收益率、风险也不同。

业内人士认为,投连险的投资帐户不承诺投资回报,保险公司在收取资产管理费后,将所有的投资收益和投资损失由客户承担,因此其适合追求资产高收益同时又具有较高风险承受能力的投保人。

据统计数据显示,从不同策略类型账户的表现来看,2023年6月份投连险各分类单月业绩冠军统计如下图,其中投连险指数型冠军账户为建信指数成长型,其2023年6月收益率为2.81%,所属公司为建信人寿;投连险激进型冠军账户为太平价值先锋型,其2023年6月收益率为6.68%,所属公司为中国太平。

同时,混合基金型、混合保守型、增强债券型冠军账户所属公司皆为泰康人寿,账户名称分别是泰康安盈回报、泰康平衡配置型、泰康稳健收益型,2023年6月收益率分别为3.06%、3.14%、0.98%。另外,投连险全债型、类固定收益型、货币型冠军账户分别为瑞泰稳定型、恒安标准灵活配置、太平稳健安心型,2023年6月收益率分别为0.71%、0.74%、0.67%。

从投连险账户分类表现来看,2023年6月份,激进型投资账户排名前十的公司分别为中国太平、泰康人寿、中信保诚人寿、德华安顾人寿、泰康人寿、汇丰人寿、中意人寿,投资账户分别为太平价值先锋型、泰康沪港深精选、中信保诚积极成长、德华安顾进取型壹、泰康多策略优选、汇丰粤港澳大湾区精选、泰康行业配置型、太平蓝筹成长型、泰康优选成长型、中意积极进取,账户回报率分别为6.68%、5.19%、4.56%、3.74%、3.58%、3.57%、3.18%、2.92%、2.85%、2.84%。

不过从2023年以来上述投连险账户业绩表现来看,部分账户呈现负回报率情形,诸如太平价值先锋型、泰康沪港深精选、中信保诚积极成长、汇丰粤港澳大湾区精选、太平蓝筹成长型回报率分别为-0.76%、-3.54%、-3.57%、-0.40%、-1.68%,不过德华安顾进取型壹、泰康多策略优选、泰康行业配置型、泰康优选成长型、中意积极进取账户则仍呈现正回报率,其中泰康优选成长型、中意积极进取账户回报率高达5.89%、5.70%,泰康行业配置型账户回报率为3.47%。

从投连险混合型账户表现来看,2023年6月份,排名前十的公司分别为泰康人寿、中德安联人寿、中意人寿、建信人寿、中美联泰大都会、瑞泰人寿、中信保诚人寿,投资账户分别为泰康平衡配置型、泰康安盈回报、中德安联安赢慧选2号、中意增长理财、建信平衡收益型、联泰大都会混合偏股型、瑞泰财智平衡、中信保诚策略成长、中意策略增长、混合偏股型基金(原中美),账户回报率分别为3.14%、3.06%、3.00%、2.82%、2.67%、2.31%、1.98%、1.91%、1.90%、1.89%。

而将时间拉长至最近三年,上述账户除中信保诚策略成长账户回报率为-11.25%,其余账户均呈现正增长,其中中德安联安赢慧选2号最近三年投资回报率高达39.40%,泰康平衡配置型和中意增长理财账户回报率亦不俗,分别为17.97%和14.65%。

值得关注的是,目前香港的投连险产品正在逐渐扩容。截至8月2日,香港证监会认可的与投资有关的人寿保险计划高达315款,其中,2021年新增2款产品,2022年新增3款产品,2023年新增13款产品。

据业内市场人士表示,随着内地预定利率高于3.0%的增额终身寿险产品停售,香港市场收益率较高的投连险产品较为吸引投资者,不过投连险投资属性较强,存在非保证收益的部分,风险程度比较大。

分红险:红利实现率可达363%

分红险,即保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增值红利的方式,分配给客户的一种人寿保险。

2023年1月4日,原银保监会曾发布《关于印发一年期以上人身保险产品信息披露规则的通知》,要求保险公司在公司官方网站上披露该分红期间下,各分红型保险产品的红利实现率。采用现金红利分配方式的,披露现金红利实现率;采用增额红利分配方式的,披露增额红利实现率和终了红利实现率。

所谓红利实现率,其实就是以所有相关保单实际派发的累积非保证利益的总数额,除以其销售时于利益说明文件所述的总数额。比率接近100%,表示保险公司接近达到销售时预期的非保证利益;若比率高于100%,则表示实际派发的金额高于销售时利益说明所述的数额,反之亦然。

各产品红利实现率计算方法如下:

现金红利实现率=实际派发的现金红利金额/红利利益演示的现金红利金额;

增额红利实现率=实际派发的红利保额/红利利益演示的红利保额;

终了红利实现率=实际派发的终了红利金额/红利利益演示的终了红利金额。

此次为行业首次披露分红险的“红利实现率”。据不完全数据统计,截至目前,共计24家险企披露了公司分红险产品的红利实现率,共涉及650余个产品。

整体情况而言,大部分产品的红利实现率达到了100%,高的可达到363%。但亦有一些产品的红利实现率较低,如财信吉祥人寿的吉祥人寿个人终身寿险(分红型)2022年的红利实现率为25.82%;如在2023年6月1日至2024年5月31日红利分配期间,鼎诚人寿披露的新光海航祥瑞团体年金保险(分红型)的现金红利实现率为0%。

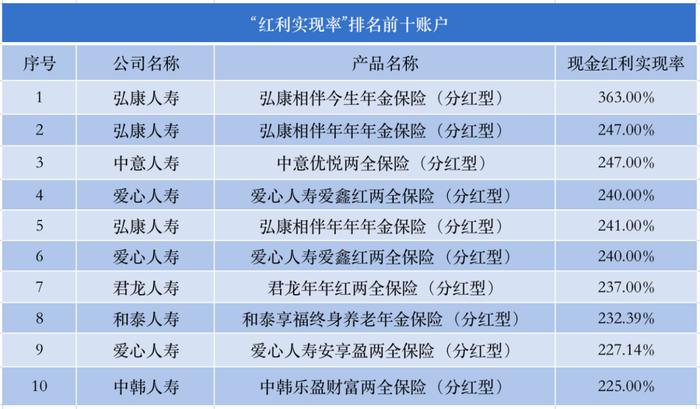

从“现金红利实现率”角度来看,排名前十的分红险主要是弘康相伴今生年金保险(分红型)、弘康相伴年年年金保险(分红型)、中意优悦两全保险(分红型)、爱心人寿爱鑫红两全保险(分红型)、弘康相伴年年年金保险(分红型)、爱心人寿爱鑫红两全保险(分红型)、君龙年年红两全保险(分红型)、和泰享福终身养老年金保险(分红型)、爱心人寿安享盈两全保险(分红型)和中韩乐盈财富两全保险(分红型)。

同时,上述分红险现金红利实现率分别为363.00%、247.00%、247.00%、240.00%、241.00%、240.00%、237.00%、232.39%、227.14%、225.00%,涉及保险公司主要为中小险企,包括弘康人寿、中意人寿、爱心人寿、君龙人寿、和泰人寿和中韩人寿。

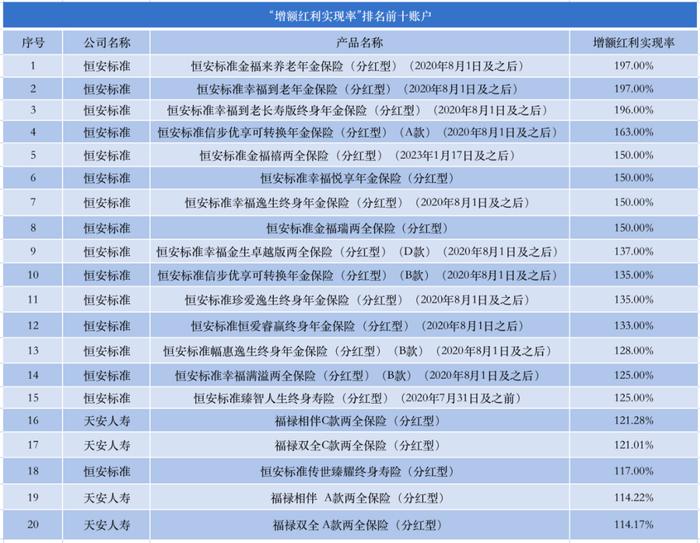

从“增额红利实现率”角度来看,排名前十的分红险产品主要分布在恒安标准人寿和天安人寿两家,其增额红利实现率区间为114.17%-197%,其中恒安标准金福来养老年金保险(分红型)拔得头筹,其增额红利实现率高达197%。

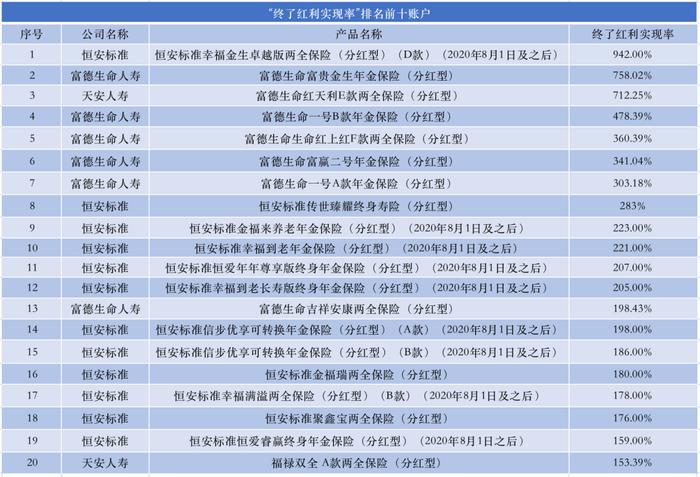

从“终了红利实现率”角度来看,排名前十的分红险产品主要被恒安标准人寿、富德生命人寿和天安人寿收入囊中,其中恒安标准幸福金生卓越版两全保险(分红型)(D款)终了红利实现率高达942%,富德生命人寿的富德生命富贵金生年金保险(分红型)紧随其后,终了红利实现率为758.02%。

多位业内人士认为,随着3.5%利率保险产品停售,未来分红险将成为市场主流。燕道数科创始人兼CEO娄道永表示,“分红年金+万能账户”这样的产品组合很大可能将再度成为保险市场热点。在提高产品吸引力方面,保险公司除了应该在产品开发设计方面针对客户养老痛点,在基本年金保障部分下足功夫,也要重视客户对长期收益的预期,积极研究投资方向和拓展投资渠道。

不过付玉艳提醒道,结合国外经验,保险公司向分红险转型之后,需要更加考验整个公司的综合经营能力和经营效率。“转型过程会比较痛苦,因为我们不只要求渠道转型,而是要在转型的过程中给渠道赋能、教育客户,甚至也要与管理层和股东沟通,在转型中降低一些指标要求,因为分红险利润和风险较低。”

一位大型上市险企产品经理亦认为,目前市场上较为受欢迎的产品主要是增额终身寿险和“年金+万能险”产品,不过传统(分红)年金产品形态较为复杂以及分红机制等原因,消费者适应这类产品还需要一定时间。

(应受访者需求,韩旭、顾红芬皆为化名,实习生柴嘉蔚对本文亦有贡献;作者为《财经》记者)

题图来源 |视觉中国

版面编辑|李郝钰