CF40研究 | “刚性”需求开始浮现,资产负债表从修复转向消耗

转自:中国金融四十人论坛

“

经济表现总是经济主体行为及其相互影响的结果,而经济主体的行为在很大程度上取决于资产负债表的状况。本文利用此前给出的分析框架,重点探讨了2024年上半年我国各部门现金流量和资产负债表的新变化,有如下三点发现。

第一,居民部门积累盈余的速度在放缓,部分消费和购房支出表现出“刚性”特征。一方面资产收益率和负债成本的倒挂继续加深,另一方面居民部门正面对越来越“刚性”的支出需求,此时一个更合理的选择是阶段性降低储蓄率和消耗存量储蓄来支撑需求,而这意味着资产负债表从修复转向消耗。因此,现阶段我们看到的消费倾向提高,实际上是收入增速下降叠加消费刚性增强的结果,不能把消费倾向的上升简单理解为居民消费意愿的提高。

第二,消费品部门的财务状况已经表现出了初步的企稳和改善迹象,其ROA、ROE、广义库销比等指标均有改善,消费品部门的固定资产投资是带动制造业投资增速的主力。相比之下,原材料和资本品部门则依然没有明显改善。工业企业内部的分化难以用出口解释,更像是国内因素带来的变化。但是,由于消费品部门占整体工业企业的比重不到三分之一,工业企业作为一个整体仍没有实现资产负债表的实质性修复。

第三,上半年政府部门的税收收入和预算外收入均较同期有较大幅度的减少,这直接导致政府部门的支出力度不及预期,并间接带动政府部门债务收入比上升。下半年,随着政府专项债加快发行使用,政府的收入压力会有一定缓解,并带动支出强度回升,政府部门的资产负债表韧性也会边际改善。

综上,2024年上半年我国居民,企业和政府三个部门似乎都处于消耗资产负债表的阶段。我们进一步讨论了上述结论的政策含义。

*本文作者系中国金融四十人研究院朱鹤。本文版权归中国金融四十人研究院所有,未经书面许可,禁止任何形式的转载、复制或引用。

”

“刚性”需求开始浮现,

资产负债表从修复转向消耗

——2024上半年各部门资金流量和

资产负债表观察

文|朱鹤

2024年以来,我国经济延续复苏态势,但经济恢复还不够强劲,有效需求不足问题仍然比较突出,企业经营和地方财政仍面临压力,市场信心不足、预期偏弱的现象依然存在。经济表现总是经济主体行为及其相互影响的结果,而经济主体的行为在很大程度上取决于资产负债表的状况。

在此前的CF40研究·简报《资产负债表开始修复了吗?——2023年二季度中国各部门现金流量和资产负债表观察》中,我们给出了观察我国各部门现金流量和资产负债表变化的基本框架,接下来,我们将在此框架下探讨2024上半年我国各部门现金流量和资产负债表的新变化和对应的政策含义。

一、居民部门积累盈余的速度在放缓,部分消费和购房支出表现出“刚性”特征

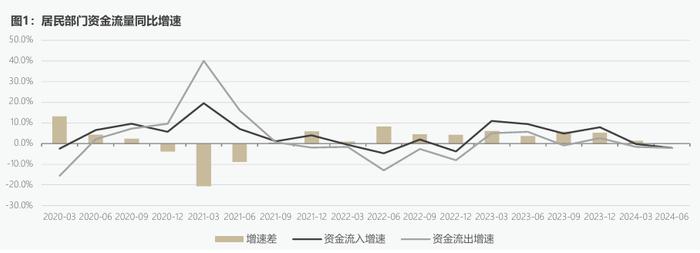

首先,我们分别从资金流入和资金流出两个角度,观察居民部门现金流的变化情况。如表1所示,居民部门的资金流入主要包括四项,分别是工资收入、利息收入、新增短期贷款和新增长期贷款。资金流出也包括四项,分别是消费支出、购房支出、还本付息和个人所得税。这些项目基本涵盖了居民部门绝大部分的资金流量情况,有助于我们观察居民现金流的整体表现和特征事实。

图1给出了我国居民部门资金流入和资金流出的同比增速变化。可以看到,2021年三季度至2023年底,我国居民部门的资金流出增速持续低于资金流入增速,这对应了居民部门积累盈余的速度在增加。但这种情况在2024年上半年发生了变化,2024年二季度居民部门资金流入和资金流出增速均为-2%,两者的增速差已经消失。这意味着居民部门积累盈余的速度在边际放缓。

图2和图3给出了资金流入和流出的各分项贡献。如图2所示,工资收入增速下降只解释了3.5个百分点的资金流入增速减少,上半年居民部门的资金流入增速下降主要来自融资现金流的大幅减少。其中,二季度居民当季新增贷款总额只有1269亿元,是2009年以来的最低值。

从流出端看,住房支出对资金流出增速的拖累仍在,但边际上并没有进一步加剧,资金流出增速的降幅则主要来自消费支出增速的下降,消费支出增速下降解释了5个百分点的资金流出增速下降。

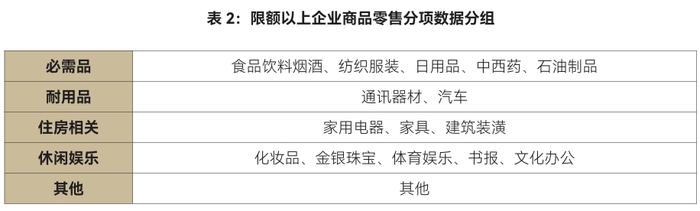

我们进一步利用限额以上企业商品零售总额分项数据考察消费的结构性特征。之所以使用限额以上企业商品零售总额数据,主要有两个原因。一是这个数据包含更详细的消费品分类,有助于我们观察消费结构;二是限额以上企业商品零售总额数据是全面调查数据,而社会消费品零售总额数据在此基础上还包含了限额以下企业的数据,这部分数据是抽样调查数据,前者的样本会更稳定。为了更容易看到趋势,我们对原始数据做了12个月移动平均处理。

如图4示,社会消费品零售总额的波动会更大一些,且两者的数量关系在过去两年有明显不同。2023年下半年之前,社会消费品零售总额的增速会低于限额以上企业商品零售总额;2023年下半年以来社会消费品零售总额的增速又开始高于限额以上企业商品零售总额。2024年二季度开始,两者的增速开始收敛,基本都回到了5%左右的当月增速。

限额以上企业商品零售总额分为16个细项数据,我们把这16个细项数据分成五组,分别是必需品、耐用品、住房相关、休闲娱乐和其他,各组包含的细项消费见表2。

图5给出了5组消费品对总消费增速的贡献情况,其中必需品和耐用品两组对消费的拉动作用在5月之后明显提高,住房相关消费的拖累作用也在5月之后边际减弱。在收入增速下降的情况下,必需品和耐用品的增速仍能维持在5%左右的水平,支撑起了全部的消费增速,初步展示出了这部分消费支出的刚性特征。尤其是耐用品消费对总消费增速的贡献非常稳定,在过去12个月平均每月能为总消费贡献2.1个百分点的增速。

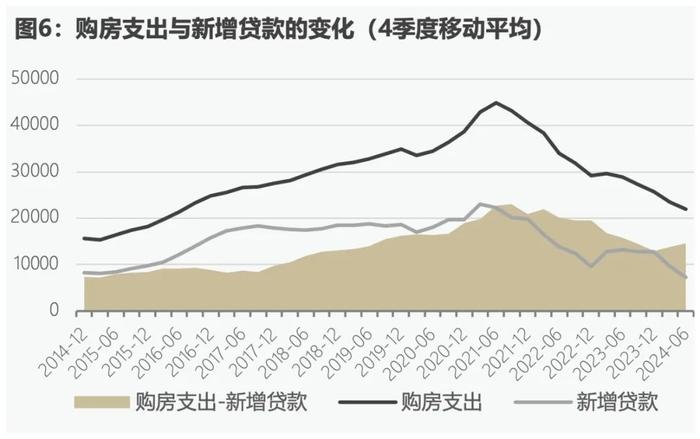

居民部门总支出的另一个重要组成部分——购房支出也表现出了一定的刚性特征。现实中,购房支出有两部分来源,一是储蓄,二是新增贷款,且有一部分新增贷款并未体现为住房抵押贷款。因此,我们用购房支出减去新增贷款来大致衡量居民用储蓄支付的购房支出。

如图6所示,自2021年底房地产市场进入深度调整之后,居民的购房支出开始持续减少,同时伴随着居民的新增贷款规模在收缩。2024年上半年,居民购房支出仍在下降,但这主要来自居民新增贷款的大幅收缩,居民通过储蓄支付的购房支出并未下降,反而在增加。这一点在2024年二季度的数据上体现的尤其明显。

2024年二季度,我国居民购房支出为22745亿元,比去年同期减少了6244亿元,同比下降了21%;但二季度我国居民的新增贷款只有1269亿元,比去年同期减少9594亿元,与购房最直接相关的新增长期贷款减少了3110亿元。因此,虽然居民购房支出仍在收缩,但考虑到融资端的变化,居民其实是开始更多使用储蓄来维持这部分支出,且由此观察到的实际购房需求似乎已经有了企稳迹象。

综上,上半年居民部门的部分消费支出和购房需求已经表现出一定刚性,在居民部门现金流入增速大幅放缓的情况下,居民部门的现金流出增速仍能保持相对稳定,因此居民部门积累盈余的速度在2024年上半年显著放缓。这或许意味着过去两年里看到的居民部门通过降低支出水平来积累盈余的行为将暂告一段落。

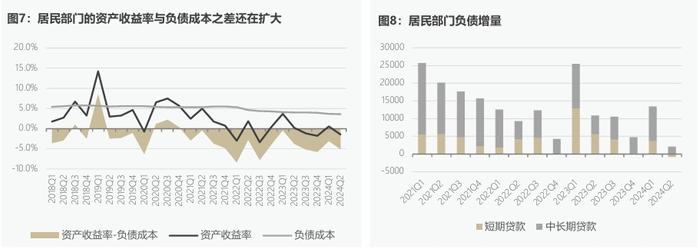

这一点在居民资产负债表的变化上也得到了一定的印证。如图7所示,二季度我国居民部门面对资产收益率与负债成本的差异再次扩大。居民一方面通过大幅减少新增贷款的方式来应对利差倒挂的挑战,但面对越来越“刚性”的支出需求,居民部门难以选择用加杠杆的方式来维持刚性支出。这种情况下,一个更合理的选择是阶段性降低储蓄率和消耗存量储蓄来维持越来越刚性的需求。换言之,此时居民部门已经难以积累更多的盈余来强化其资产负债表。

相应的,居民部门积累资产的速度也会放缓,部分家庭或许已经开始用存量资产来支持这部分刚性支出。如图9所示,2024年二季度我国居民部门的资产增量只有2.3万亿元,大幅低于一季度的10.5万亿元,是过去近10年的较低水平。值得注意的是,2023年四季度我国居民部门资产增量也非常低,但当时主要来自资产估值的损失,2024年二季度居民资产增量减少的核心原因是资产积累速度放缓,而非资产估值的损失。

由于此处计算的是部门整体数据,考虑到我国居民部门内部存在的显著差异,部分家庭或许已经开始用存量资产来支持这部分刚性支出。这背后的含义是,居民部门很可能正在从修复资产负债表的阶段进入消耗存量资产的阶段。

二、消费品部门的财务改善状况好于原材料和资本品部门

……