投顾周刊|外部影响日趋明朗,未来仍需聚焦国内政策扩内需和事件驱动方向

本期

2024.8.19--8.25

要闻

●周末要闻

● 上周市场复盘

● 一周重要行情数据

● 本期市场观点

● 重点关注板块

● 近期主题事件一览

观点作者

马驰 | 中天证券资深投资顾问

S1390611060002

张雷| 中天证券资深投资顾问

S1390620030001

核心观点

外部影响日趋明朗,未来仍需聚焦国内政策扩内需和事件驱动方向。

随着经济逐步恢复良性循环,有效融资需求也将回升。前期政策效果还在逐步显现,将带动有效需求复苏回升。未来经济政策着力点将更多转向惠民生、促消费,以提振消费为重点扩大内需,随着消费恢复,经济循环会更加顺畅,也将创造出新的有效融资需求。

操作上,仍然会围绕外部科技进步成果落地、国内行业事件突发、政策催化;低位成长性好但持续被低估的食品饮料、旅游、消费电子、光伏等几方面展开,而前期的低空经济反复走强,也说明在一定程度上有诱多的可能,需要投资者注意高热品种的强波动可能。

市场复盘

上周上证指数、深成指、创业板分别为上涨0.60%、下跌0.52%、0.26%。

行业上看,涨幅居前的行业为银行、通信、煤炭行业,涨幅为2.65%、2.42%、1.95%。跌幅居前的行业为房地产、建筑材料、社会服务行业,跌幅为3.91%、3.79%、3.08%。

行业资金流向方面,除通讯行业主力资金净流入外,其余行业以资金净流出为主,净流出较多的行业分布方面,医药生物、计算机、国防军工等行业流出较多。

从技术维度来看,本周上证指数走势转强,在2850上方展开反弹,目前上方阻力点位为空头均线20日均线压制,整体市场综合情绪略微好转。

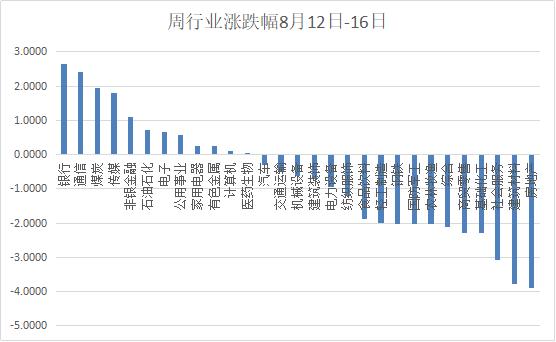

重要行情数据-行业周涨跌幅

1.上周银行行业周涨幅第一,上涨2.65%。其次是通信行业,涨幅为2.42%,煤炭行业涨幅1.95%。

2.上周房地产行业周跌幅第一,下跌3.91%,建筑材料行业跌幅3.79%。

数据来源:WIND 起止时间:2024年8月12日-2024年8月16日指数的涨跌不构成未来表现的预测。不作为任何投资建议,不构成任何收益保证。

重要行情数据-主力资金流向

数据来源:WIND 起止时间:2024年8月12日-2024年8月16日指数的涨跌不构成未来表现的预测。不作为任何投资建议,不构成任何收益保证。

本期市场观点(8.19-8.25)

美国7月CPI同比上升2.9%,是2021年3月以来首次重回“2字头”,略低于市场预期;美国7月核心CPI同比上升3.2%,创自2021年初以来的最低增速,符合市场预期。

7月份CPI数据为美联储在下次议息会议上开始降息扫清了道路,8月15日国家统计局公布数据,7月末,社会融资规模存量395.72万亿元,同比增长8.2%,增速比上月高0.1个百分点,同经济增长和价格水平预期目标基本匹配。新增人民币贷款7月份减少了767亿,为2005年7月以来(19年)的首次负增长。百姓一边不继续借钱,一边抓紧时间在还钱,这对有效拉动投资和消费层面上的担忧加剧。亮点是直接融资规模在增长,企业债券净融资额新增2000亿。政府债券的净融资额,新增6900亿,1-7月份累计比去年增加2380个亿,说明财政的力度开始发力。

金融挤水分还在继续,导致MI增速持续回落,促进金融总量数据更真更实,有利于金融经济的良性互动。而从综合上看,最新的金融数据呈现出新特点,在很大程度反映新旧动能转换过程中的痛点。

随着经济逐步恢复良性循环,有效融资需求也将回升。前期政策效果还在逐步显现,将带动有效需求复苏回升。未来经济政策着力点将更多转向惠民生、促消费,以提振消费为重点扩大内需,随着消费恢复,经济循环会更加顺畅,也将创造出新的有效融资需求。

而A股上周继续以AI、新冠病毒、猴痘病毒、游戏、旅游为主线,并不断以消费电子、光伏,汽车整车、地产、券商、煤炭、无人驾驶穿插其中。

指数层面上看,沪指低点在下移,而创业板和科创板块也不断小幅创下调整新低,成交量持续徘徊在5000亿附近,说明市场有交易层面已经达到了极度悲观的状态。整体上目前外围调息和产业政策对国内的影响未有新意,而资金持续关注的焦点仍然在包括地产、证券在内的各行业政策的持续推出后落地的效果。

技术面看,上周全周指数虽有周四的反包阳线,但并未形成有效突破,前周周五K线上沿,下降趋势并未改变。

后市操作上,仍然会围绕外部科技进步成果落地、国内行业事件突发、政策催化;低位成长性好但持续被低估的食品饮料、旅游、消费电子、光伏等几方面展开,而前期的低空经济反复走强,也说明在一定程度上有诱多的可能,需要投资者注意高热品种的强波动可能。

热门板块追踪

AI眼镜:近日,AI眼镜板块横空出市,遭到资金大力追捧,而这源于有媒体报道,知名科技记者称,苹果专注于VR的团队,正在持续试验研发一款VR眼镜。

为何资本市场对AI眼镜板块如此青睐?相关投资机会又如何呢?

根据IDC数据,2023年全球AR眼镜销量仅为48万台,依旧是一个几十万量级的小众产品。面对这种情况,科技大厂们开始转换思路,一款面向特定使用场景的产品应运而生——AI眼镜。AI眼镜=AI+耳机+眼镜,它是一个集眼镜、通话、音乐于一身的创新产品,也可看作是从普通眼镜向AR眼镜时代的过渡产品。

跟那些带屏幕的AR眼镜比,AI眼镜放弃了视觉显示,专注音频和智能化体验。设备本身变得轻薄,而由于去除了厚重且耗电的屏幕,生产成本得以下降,价格更加亲民,潜在的消费群体大幅增加。

AI眼镜也因此被认为是当前AI最具性价比的硬件落地方案,同时也被认为是消费电子行业下一个具有爆品潜力的单品。由此,也就不难理解,为何它能受到场内资金的极度追捧。

统计数据显示,2023年全球眼镜出货量达10亿副,市场规模为1840.9亿美元,仅太阳眼镜年销量就有约8.5亿副。这预示着,AI眼镜潜在的成长空间较大。据相关机构预测,预计到2025年,全球音频眼镜市场出货量将超过503万副,2030年将达951万副。

未来,很有可能成为传统眼镜消费群体日常生活的一部分。甚至对于其他消费群体而言,还有可能成为类似智能手表一样的时尚单品。

接下来,需要密切关注科技大厂的新品发布节奏,若很快有爆品出现,那么相关板块可能会迎来更大级别的行情。

从成本结构来看,MetaRay-Ban的芯片成本最高,超过50%,其次是结构件,占比约为11%,再就是OEM/ODM,占比约9%。从国别来看,中国供应商的价值量接近40%,但高价值量的环节仍是海外主导。

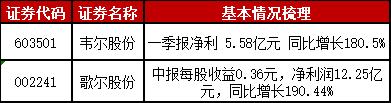

本期热点板块我们给各位投资者精选了行业内具有成长潜力的几家公司,供大家参考。

近期主题事件一览

免责声明

公司具有中国证监会许可的证券投资咨询业务资格。本产品基于公开信息编制而成,本公司对这些信息的真实性、准确性或完整性不作任何保证,也不保证所包含信息和建议不会发生任何变更。本产品中所提供的投资策略,公开信息为基础的,仅供参考,投资者据此作出的任何投资决策均与本公司无关。本产品中所提供的模拟投资组合受限于一系列假设,并未考虑具体投资者的个体情况,仅供投资者参考。证券价格的变化取决于多种因素,本质上无法准确预测,其实际市场表现可能与研究人员的预测有较大偏离甚至相反,投资者依据本产品中的信息行事所造成的一切后果自负,本公司不承担任何责任。本报告或涉及公司自营、资管的投资品种,本期产品系公司投资顾问根据市场公开信息所做的独立判断,与其他部门不存在利益关系。

风险提示

本公司系列报告的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价,投资者据此做出的任何投资决策与本公司无关。

分享

点赞