关键时刻,美股继续收跌,大佬重磅研判,下周A股怎么走?

【估值一览+盘前必读】来啦!

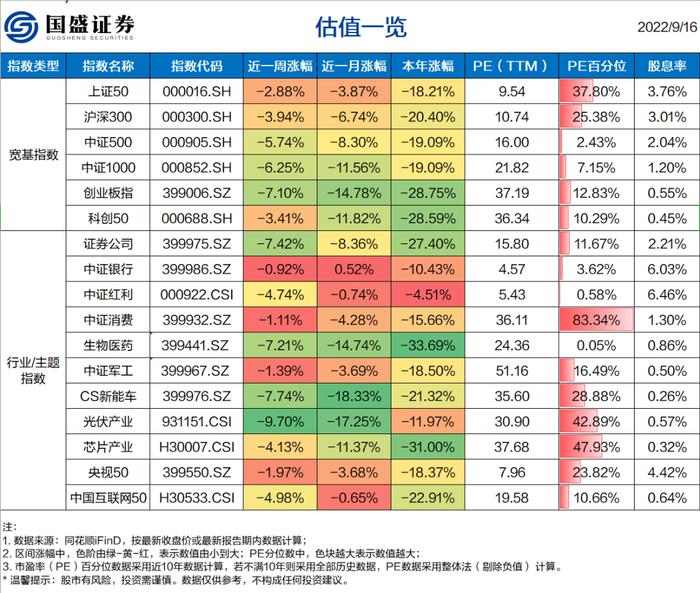

估值一览,精选公募基金跟踪较多的主流指数(主要为宽基+行业指数),发现指数表现与估值动态。盘前必读,汇集周末重大事件,提前把握投资机遇!

盘前必读

01

A股连续调整,监管、大佬齐发声

A股经过连续调整,又来到了3100点的关口。这一周,股民们的钱包都不太好过。

9月16日,证监会党委书记、主席易会满在出席《关于建立健全资本市场行政执法与检察履职衔接协作机制的意见》的签署仪式上表示,证监会坚持稳字当头,主动担当作为,强化资本市场功能发挥,积极助力市场主体纾困解难,深化资本市场改革开放,稳增长、防风险、促改革各项工作取得了积极成效。

多位资本市场大佬也发表了观点。高善文发表题为《2022年市场从何处来、向何处去》的文章,里面写道:2022年中国的住户部门出现了广泛的资产负债表的收缩,不但将增加的储蓄全部配置到存款类科目中,而且大幅度减持了股票和房地产科目。从宏观上看,这在很大程度上解释了市场的反常表现,即在没有明显流动性紧缩的背景下,市场出现了持续大幅度的下跌。“

”似乎可以认为,尽管短期的走向充满不确定性,但目前的市场已经处于明显偏低的水平,在长期内必将经历向合理更高水平的均值回复。”

新锐私募运舟资本投资总监周应波9月16日在一场渠道路演中表示,当前宏观环境从“防范风险”到“休养生息”,今年四季度到明年一季度会是重要时点,企业利润增长有望环比变好。市场从赔率上看很有吸引力,会重点关注能源革命、AI、科创板、新消费四大方向。

02

周五美股收跌,本月蒸发近6万亿

刚刚过去的这个月,美股总市值暴跌了将近6万亿美元(折合人民币超过40万亿)。美东时间9月16日周五,美股集体低开最终收跌,三大股指本周均下跌超过4%。美国2年期国债收益率突破3.9%,长短期美债收益率倒挂幅度扩大,加剧市场对美国经济放缓的担忧。热门中概股多数下跌,“三大造车新势力”蔚来、理想汽车、小鹏汽车均跌超6%。

桥水基金创始人达利欧本周在社交媒体发文称,看起来利率将不得不大幅上升(朝着4.5%-6%区间的高端),这将推动私营行业信贷增长放缓,进而影响到私营行业的支出,以及整体经济。仅仅将利率提高到4.5%左右,就能让美股下跌近20%。

瑞士信贷分析师ZoltanPolzsar认为,美股市场可能面临着长期逻辑的重塑,加息周期和衰退周期可能都要超出市场的预期。这或许就是近期美股持续杀跌的主要原因。

03

多家银行再度下调存款利率

据券商中国,六大国有大行已率先下调定期存款利率,其中,三年期定期存款下调15个基点,其他定期存款普遍下调10个基点。而后,招商银行、中信银行等至少9家股份行宣布下调存款利率,活期存款利率普遍下调5个基点,各类定期存款产品下调幅度在10—50个基点不等。

正如高善文的报告中所提到的,如今居民储蓄热情居高不下。存款利率在下调,居民的储蓄存款却在上升,背后体现出投资、消费意愿较差。

市场普遍认为,此次下调存款利率是银行在息差压力倒逼下做出的应对之举。“利息净收入是国内银行的主要收入来源,继去年年底以来LPR连续三次下调后,市场贷款利率处于低位,为了维持息差水平,银行多次下调存款利率,同时也为支持实体经济、降低融资成本提供了余地。”

民生银行首席经济学家温彬指出,存款利率的下行预计将为LPR调降进一步打开空间。9月20日LPR将公布,是否还将下调,我们拭目以待。同时,本周,美联储将召开议息会议,公布利率决议,敬请关注。

04

本周15只新股申购

本周(9月19日~9月23日)共有15只新股发行。其中,周一4只:硅烷科技、万润新能、鸿日达、逸豪新材;周二5只:近岸蛋白、新芝生物、唯特偶、凡拓数创、博菲电气;周三2只:好上好、欧晶科技;周四1只:富创精密;周五3只:毕得医药、圣晖集成、华岭股份。

详细打新信息,请关注每个交易日早间发布的【打新必看】。

05

本周886亿市值限售股解禁

数据显示,本周(9月19日~9月23日)共有76家公司限售股陆续解禁,合计解禁49.64亿股,按9月16日收盘价计算,解禁市值为886.19亿元。

从解禁市值来看,解禁市值居前三位的是:中信特钢(714.79亿元)、力量钻石(33.7亿元)、宁德时代(13.76亿元)。

从解禁占比来看,解禁占比居前三位的是:中信特钢(75.05%)、开勒股份(43.61%)、万通液压(28.3%)。

* 本文内容均来自市场公开信息,不构成投资建议。股市有风险,投资需谨慎。