工业升、地产降,“金九银十”会有吗?【国盛宏观|高频半月观】

国盛证券宏观研究员,刘安林

高温、限电影响消退;工业生产多数改善,但地产销售降幅扩大、土地成交回落;CCFI指数加速下行,指向9月出口继续承压;中美利差倒挂进一步加深。那么,后续经济、政策会怎么走?针对上述问题,我们对每半个月高频数据进行跟踪:1)国内经济;2)流动性。本期为近半月(2022.9.5—9.18)以来的经济数据跟踪。

核心观点:近半月经济喜忧并存、忧大于喜,特别是地产再降、出口运价加速回落,指向“金九银十”可能成色不足。往后看,下半年政策仍需全力稳增长、稳信心,宽松仍是大方向。短期紧盯4点:疫情演化;稳地产对策;补资金缺口的增量政策;水泥、沥青、挖掘机等基建中观指标。

1、总体看,近半月经济喜忧并存、忧大于喜,特别是地产再降、出口运价加速回落:

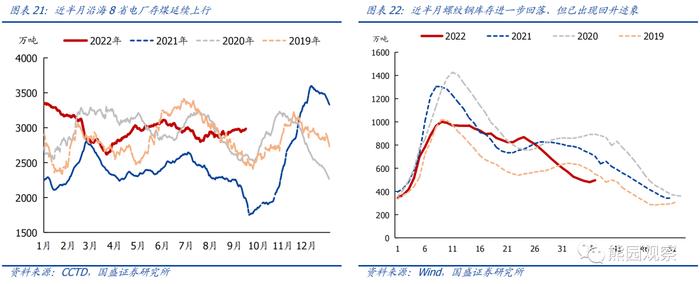

>喜在,高温限电影响消退,发电耗煤续降,中上游开工多数改善;汽车销售仍偏强。

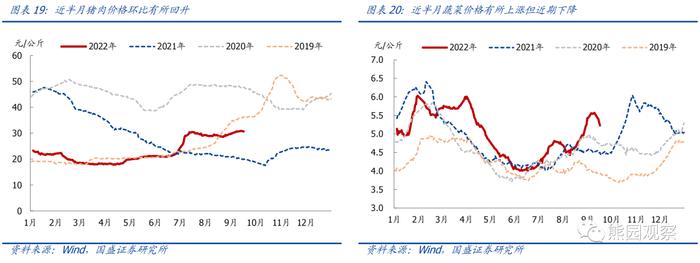

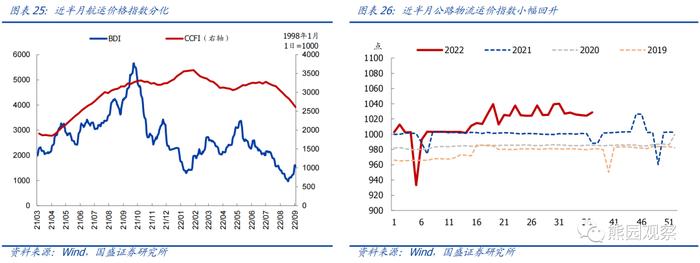

>忧在,30大中城市地产销售再降,指向“金九银十”可能成色不足;出口运价加速回落,指向9月出口可能继续承压;猪肉、蔬菜等价格延续上涨,通胀仍有阶段性压力;挖掘机内销仍弱、使用时长再降,指向基建还需进一步加力。

2、继续提示:高频数据看,当前经济下行压力仍大,下半年政策仍需全力稳增长、稳信心,宽松仍是大方向。Q4常态化核酸范围进一步扩大,疫情对消费的约束可能边际缓解;政策推动下,地产景气有望逐步触底企稳,基建和制造业有望维持高位;出口可能进一步回落;整体经济弱修复可期。短期紧盯4点:疫情演化;稳地产对策;补资金缺口的增量政策;水泥、沥青、挖掘机等基建中观指标。

3、下为近半月(9.5-9.18)国内外高频一览:

>国内经济跟踪:开工升、地产降,稳增长仍需进一步加力

>流动性跟踪:MLF量缩价平、OMO延续“地量”,中美利差进一步加深。

报告摘要:

一、国内经济跟踪:开工升、地产降,稳增长仍需进一步加力

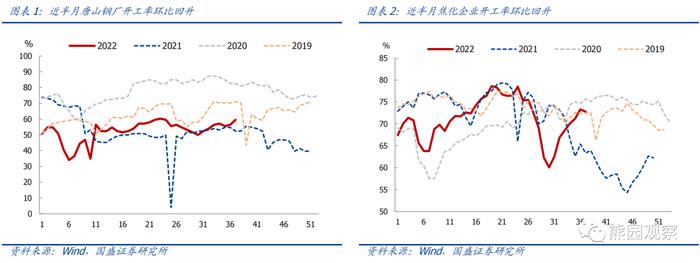

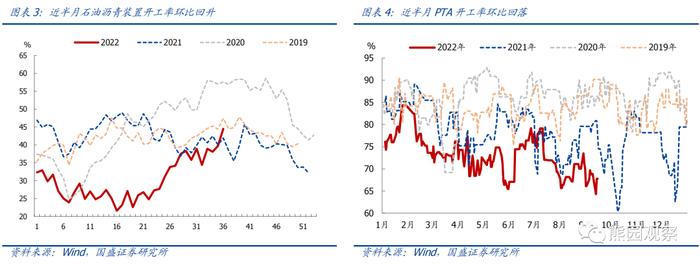

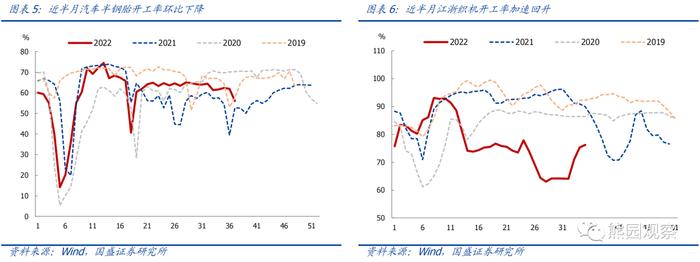

1.供给:中上游开工延续多数改善。近半月来,唐山高炉开工环比续升1.6个百分点至57.9%,相比2021年同期高约4.4个百分点;焦化企业开工环比续升2.4个百分点至73.1%,趋势上看,焦化企业开工已连续5周上行、绝对值已高于往年同期均值;石油沥青装置开工环比上升3.6个百分点,高于2021年同期约1.2个百分点。PTA开工率下降3.3个百分点至67.6%,同比偏低约7.3个百分点。下游开工延续分化。汽车半钢胎开工率下降3.1个百分点至59.0%,同比高约12.9个百分点;江浙地区涤纶长丝开工率环比上升8.3个百分点至75.8%,指向纺服产业链恢复有所加快。

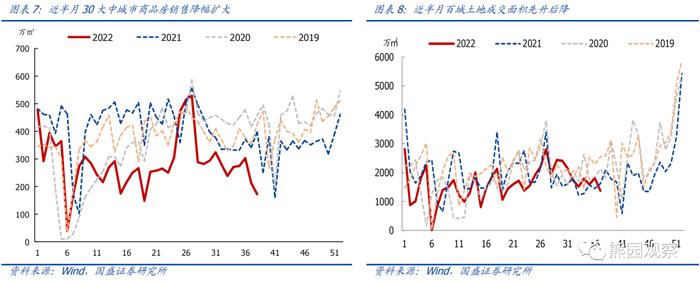

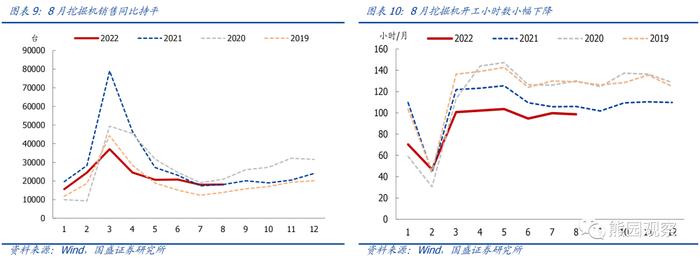

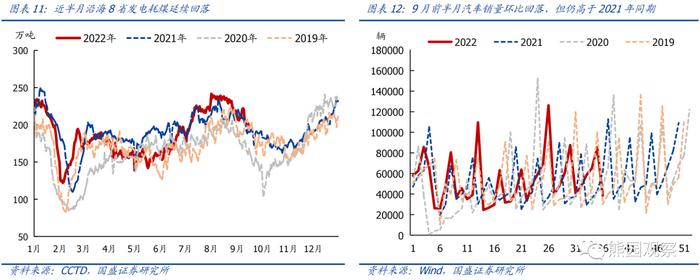

2.需求:地产销售降幅再度扩大,指向“金九银十”可能成色不足;土地成交升幅收窄。近半月30大中城市商品房成交环比降33.3%,相比2021年同期降约47.9%,降幅明显扩大,指向今年“金九银十”可能成色不足;百城土地成交面积环比降5.7%,相比2021年同期仍偏高约3.8%(前值为偏高约9.5%)。8月工程机械销售走平、但国内销售明显回落;挖掘机使用时长再降。8月挖掘机销量环比升0.8%、同比持平,其中内销约9096台,环比降1.7%、同比降约26.3%;8月挖掘机平均开工时长环比下降1.1小时/月、同比偏低约7.4小时/月。沿海8省发电耗煤延续回落;汽车销售环比回落、但仍高于2021年同期。近半月沿海8省发电日均耗煤208.2万吨、前值约223.5万吨,环比降6.8%,降幅有所扩大;9月前半月乘用车日均销售3.9万辆,低于8月均值5.3万辆、但高于2021年同期的3.6万辆。

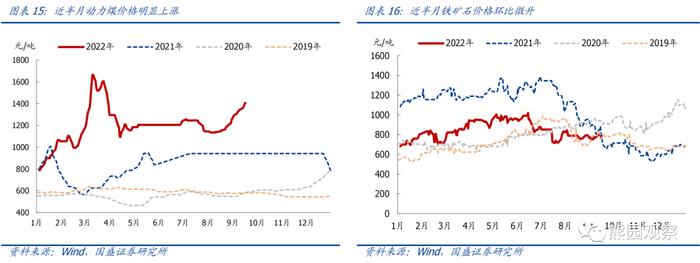

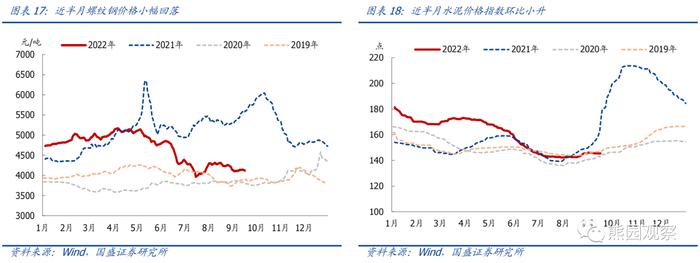

3.价格:CRB工业原料现货指数由涨转跌,重点商品价格涨跌互现。其中,CRB工业原材料指数环比回落3.2%(前值涨0.1%);重点商品中:布油价格环比跌6.3%至92.2美元/桶,前值涨2.9%;秦皇岛Q5500动力末煤价格环比涨11.2%,同比偏高约42.9%;铁矿石价格环比涨0.2%,相比2021年同期降10.1%。中游工业品价格有所分化。螺纹钢现货价格环比续跌2.1%,前值为跌1.9%;水泥价格环比涨0.6%,前值为涨1.4%。下游消费品价格延续回升。猪价环比涨4.6%,前值为涨0.6%;菜价环比涨7.6%、但近期有所回落,前值为涨10.6%,主因高温干旱消退,蔬菜生产、供应有所恢复。

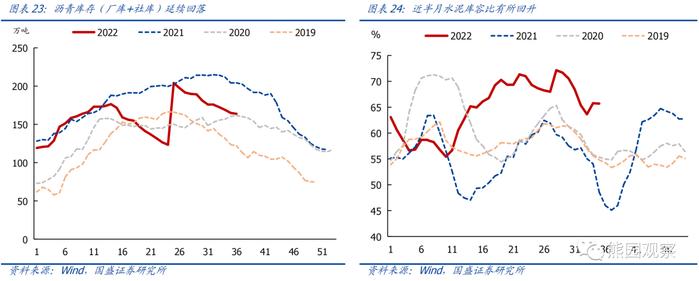

4.库存:工业品库存延续分化,钢材、沥青库存续降,煤炭、水泥库存小升。其中:沿海8省电厂存煤环比增加0.9%,前值为增1.4%,累库速度略有放缓;钢铁去库速度亦有所放缓,近半月螺纹钢库存减少约11.1万吨(厂库+社库数据停止更新),前值为减少37.5万吨;沥青库存下降6.3万吨,前值为降5.1万吨;水泥库容比上升1.2个百分点至65.7%,高于2021年同期约14.4个百分点,前值高约8.4个百分点。

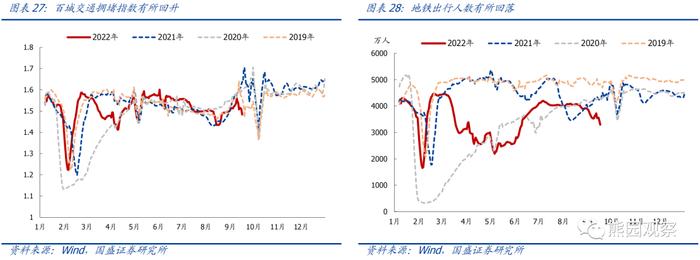

5.交通&物流:航运价格分化,人员活动再度回落。近半月BDI指数环比续涨16.7%,前值为跌23.4%,为6月以来首次转涨;CCFI指数跌7.0%,前值为跌5.5%。公路运价指数环比微涨0.1%,同比偏高约3.2%。百城交通拥堵指数环比涨1.2%,但10大重点城市地铁出行人数环比减少约10.0%,指向国内疫情反弹、人员活动再度回落。

二、流动性跟踪:MLF量缩价平、OMO延续“地量”,中美利差进一步加深

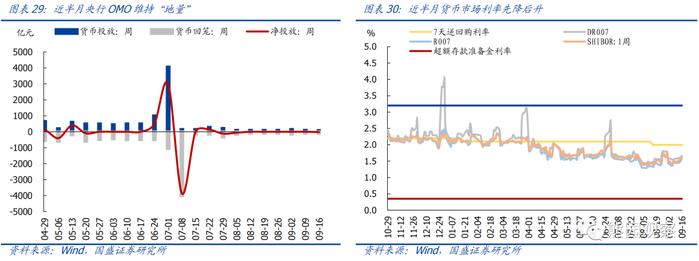

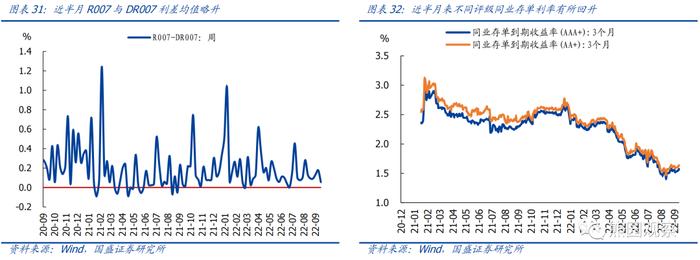

1.货币市场流动性:央行OMO延续“地量”,近半月央行通过OMO实现回落回笼20亿元;由于跨月影响,货币市场利率先降后升,R007和DR007利差均值走阔约0.2bp,指向流动性宽裕背景下、跨月对非银机构融资溢价率影响有限。3月期AAA+、AA+同业存单到期收益率同步上行约1.4bp,但收益率绝对水平仍偏低。

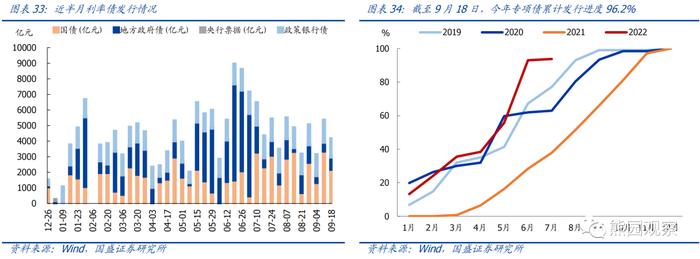

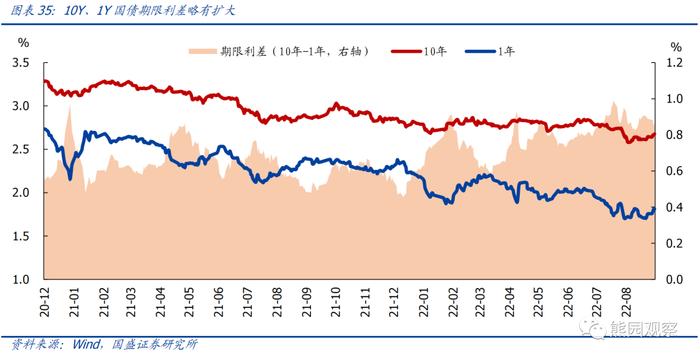

2.债券市场流动性:近半月利率债发行9483亿元,环比多发1317亿元。其中地方专项债发行20.2亿元,环比少发349.8亿元;合计发行3.51万亿,占比96.2%。10Y国债到期收益率均值上行2.3bp至2.677%,1Y国债到期收益率均值环比下行0.8bp至1.811%,期限利差扩大约3.2bp至86.6bp。

3.汇率&海外市场:截至9月15日,美元指数收于109.66,近半月均值上行0.6%。其中,美元兑人民币约6.931,对应人民币贬值约0.8%;近半月10Y美债收益率收于约3.45%,环比上行25.9bp,中美利差走阔23.3bp,当前倒挂约77bp。

风险提示:疫情、政策力度、外部环境等超预期变化

正文如下:

一、国内经济跟踪:开工升、地产降,稳增长仍需进一步加力

1.供给:中上游开工多数改善,下游开工分化

中上游开工多数改善。近半月来,唐山高炉开工率环比续升1.6个百分点至57.9%;相比2021年同期高约4.4个百分点,前值为高约2.4个百分点。焦化企业开工率环比续升2.4个百分点至73.1%,趋势上看,焦化企业开工连续5周上行、绝对值已高于往年同期均值,相比2021年同期高约8.7个百分点,主因近期钢厂盈利有所恢复、钢厂开工增加。沥青开工环比上升3.6个百分点、略低于2019、2020年水平,但相比2021年同期高约1.2个百分点。PTA开工率环比下降3.3个百分点至67.6%,相比2021年同期低约12.1个百分点,前值为低7.3个百分点。

下游开工延续分化。近半月来,汽车半钢胎开工率环比下降3.1个百分点至59.0%,相比2021年同期高约12.9个百分点,前值为高约6.0个百分点;江浙地区涤纶长丝开工率环比上升8.3个百分点至75.8%、但相比2021年同期仍低约14.7个百分点,前值为低约25.0个百分点,指向纺服产业链恢复有所加快。

2.需求:地产销售再降,发电耗煤续降,汽车销售仍偏强

地产销售降幅再度扩大,指向“金九银十”可能成色不足;土地成交升幅收窄。近半月来(数据截至9.17),30大中城市商品房周均成交约192.4万㎡,环比回落33.3%,相比2021年同期下降约47.9%,降幅明显扩大,指向今年“金九银十”可能成色不足;百城土地成交先升后降,周均成交1593.1万㎡,环比下降5.7%,相比2021年同期偏高约3.8%、前值为高约9.5%,9.11当周再度回落至历史低位。往后看,倾向于认为,虽然房贷利率理论上已降至历史地位,但仍需关注地产的不确定性。。

8月工程机械销售走平、但国内销售明显回落;挖掘机使用时长再降。8月挖掘机销量1.8万台,环比回升0.8%,与2021年同期持平;其中国内销量9096台,环比下降1.7%,相比2021年同期低约26.3%;8月挖掘机平均开工98.6小时/月,环比下降1.1小时/月,相比2021年同期偏低约7.4小时/月。整体看,挖掘机开工时长略有下降、仍低于往年同期水平,指向稳增长还需加力,特别是地产有待进一步修复。

沿海8省发电耗煤延续回落;汽车销售环比回落、但仍高于2021年同期。近半月(9.2-9.15)沿海8省发电日均耗煤208.2万吨,前值约223.5万吨,环比下降6.8%,指向伴随天气转凉,居民用电以及发电耗煤均明显回落。据乘联会,9月前半月乘用车日均销售3.9万辆,低于8月均值5.3万辆、但高于2021年同期的3.6万辆。

3.价格:中上游原材料、工业品价格涨跌互现,下游价格续涨

上游资源品:CRB工业原料现货指数由涨转跌,重点商品价格涨跌互现。近半月来,CRB工业原料现货指数环比回落3.2%,前值为涨0.1%;相比2021年同期下跌4.6%,前值为跌1.6%,跌幅略有扩大。其中,重点大宗商品中:布伦特原油价格收于92.2美元/桶,近半月环比下跌6.3%,前值为涨2.9%,相比2021年同期上涨25.5%,前值为涨38.8%。秦皇岛Q5500动力末煤价格近半月均值1346.4元/吨,环比上涨11.2%,相比2021年同期上涨约42.9%。铁矿石价格环比上涨0.2%;相比2021年同期下降10.1%,前值为降16.4%。

中游工业品:价格有所分化。近半月来,螺纹钢现货价格环比下跌2.1%,前值为跌1.9%;相比2021年同期下跌约24.4%,前值为跌20.3%,跌幅略有扩大。水泥价格指数环比上涨0.6%,前值为涨1.4%;相比2021年同期下跌10.4%;趋势上看,当前水泥需求已逐步走出淡季,但今年水泥价格整体偏弱,后续走势仍有不确定性。

下游消费品:价格有所回升。近半月来,猪肉价格环比上涨4.6%,前值为涨0.6%;相比2021年同期上涨49.9%,前值为涨39.3%,涨幅有所扩大。往后看,维持此前判断,鉴于本轮生猪产能去化不足、且无重大疫病配合,同时9月启动两批猪肉投放工作,本轮猪周期可能是一轮偏弱的猪周期,后续猪肉价格可能震荡趋升、但上行幅度预计不会太大。蔬菜价格续涨、但近期明显回落,近半月录得上涨7.6%,前值为涨10.6%,主因高温天气影响消退蔬菜生产、供应有所恢复。

4.库存:工业品库存延续分化,钢材、沥青库存续降,煤炭、水泥库存小升

电厂存煤延续小升。近半月沿海8省电厂存煤均值2967.6%,前值约2940.3%,环比增加0.9%,前值为增1.4%,电厂存煤累库速度略有放缓。截至9月16日,螺纹钢库存(含上海全部仓库)约488.3万吨(前期跟踪的钢材厂库+社库数据停止更新),处于近年同期低位,环比减少11.1万吨,但边际上有小幅回升迹象。沥青库存(厂库+社库)下降6.3万吨至164.4万吨,处于近年均值附近;水泥库容比上升1.2个百分点至65.7%,相比2021年同期高约14.4个百分点,前值为高约8.4个百分点。

5.交通&物流:航运价格分化,人员活动再度回落

近半月来,波罗的海干散货指数(BDI)环比涨16.7%,前值为跌23.4%,自今年6月以来首次转跌为涨;中国出口集装箱运价指数(CCFI)环比跌7.0%,前值为跌5.5%,跌幅有所扩大;趋势上看,近期CCFI下行速度有所加快,指向8月出口超预期回落,9月可能继续承压。公路运输价格指数小幅回升,近半月环比微涨0.1%;相比2021年同期偏高3.2%。

百城交通拥堵指数、地铁出行人数回落。近半月百城日均交通拥堵指数均值环比回升1.2%至1.5,但近期有所回落;10大重点城市日均地铁出行人数约3453.5万人,环比减少10.0%,指向国内疫情反弹、人员活动再度回落。

二、流动性跟踪:MLF量缩价平、OMO延续“地量”,中美利差倒挂进一步加深

1.货币市场流动性

流动性投放:近半月来,央行OMO延续“地量”,货币投放180亿元,货币回笼200亿元,净回笼20亿元。总体看,延续此前判断,8月初以来OMO连续缩量,主因货币市场流动性极端充裕,但货币宽松还是大方向,9-10月仍可能降准,降息的窗口也未关闭,短期有4点关注。

货币市场利率:近半月来,由于跨月影响,货币市场利率先降后升。整体看,近半月DR007、R007、Shibor(1周)均值分别环比下行6.5bp、5.4bp、6.5bp,但近期货币市场利率有所上行;R007、DR007利差均值环比走阔0.2bp,表明流动性宽裕背景下、跨月对非银机构融资溢价率影响有限。不同评级同业存单到期收益率略升,3月期AAA+、AA+同业存单到期收益率均值同步上行1.4bp。

2.债券市场流动性

一级市场:近半月来,利率债发行9483.1亿元,环比上期多发1317.0亿元。其中,国债发行5570.4亿元,环比多发1563.3亿元;地方债发行1353.5亿元,环比少发200.4亿元,其中地方政府专项债发行20.2亿元,环比少发349.8亿元;年初以来(数据截至9月18日),地方专项债合计发行35114.6亿元,累计发行进度96.2%;政策性金融债发行2559.2亿元,环比多发4.1亿元。

二级市场:近半月来,10Y国债到期收益率环比上行2.3bp至2.677%,1Y国债到期收益率均值环比下行0.8bp至1.811%,期限利差均值扩大约3.2bp至86.6bp。

3.汇率&海外市场

近半月来,美元指数延续上行,最新收于109.66,均值环比上期上行约0.6%;美元兑人民币收约6.931,对应人民币贬值约0.8%。10年期美债收益率收于3.45%,环比均值上行约25.9bp,截至9月16日,中美利差(中国-美国)均值走阔23.3bp,当前中美利差倒挂约77bp。

风险提示:疫情演化、政策力度、外部环境等超预期。

联系人:熊园,国盛证券首席经济学家;刘安林,国盛宏观研究员;刘新宇,国盛宏观分析师;杨涛,国盛宏观分析师;穆仁文,国盛宏观研究员;朱慧,国盛宏观研究员。

本文节选自国盛证券研究所已于2022年9月18日发布的报告《高频数据半月观—工业升、地产降,“金九银十”会有吗?》,具体内容请详见相关报告。

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。