【兴证张忆东(全球策略)团队】美国去库存压力不大,部分行业去库接近尾声

—●●●●—

一、美国库存周期历史规律

1.1、为什么要研究美国库存?美国库存变化具有波动性高、拉动率高的特点,特别是在经济衰退时期库存变动对经济波动的放大效应更明显。

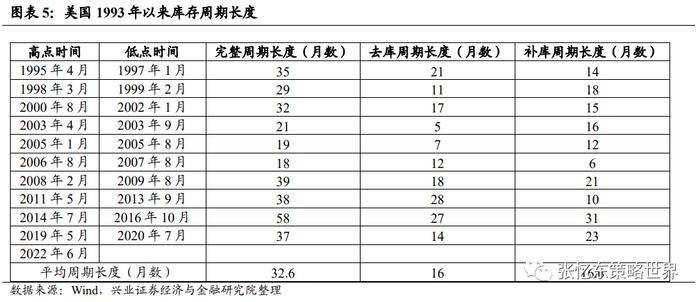

1.2、美国库存周期平均长度约为32.6个月。以同比增速作为划分库存周期的依据:1993年以来,美国大致经历了10轮库存周期,每轮库存周期平均周期为32.6个月,其中去库周期为16个月,补库周期为16.6个月。

1.3、销售同比增速是库存同比增速的领先指标。以史为鉴,1993年以来销售同比往往领先库存同比增速约两个季度。此外,销售同比增速与库销比存在较为明显的负相关关系。

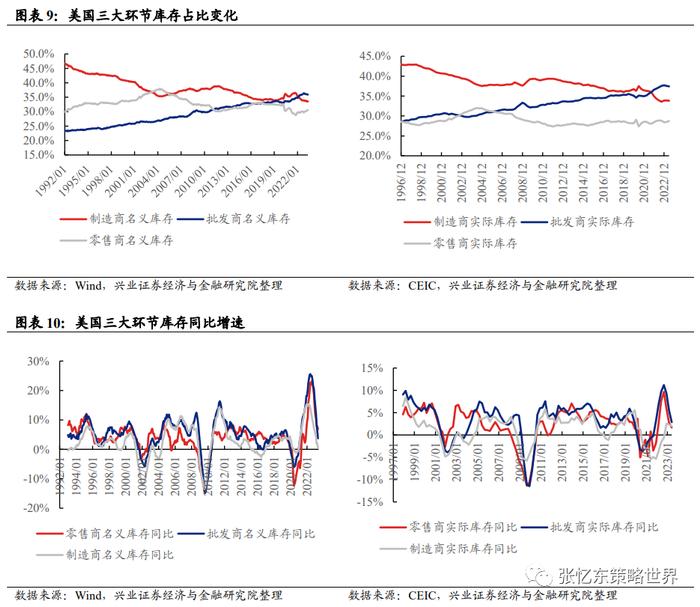

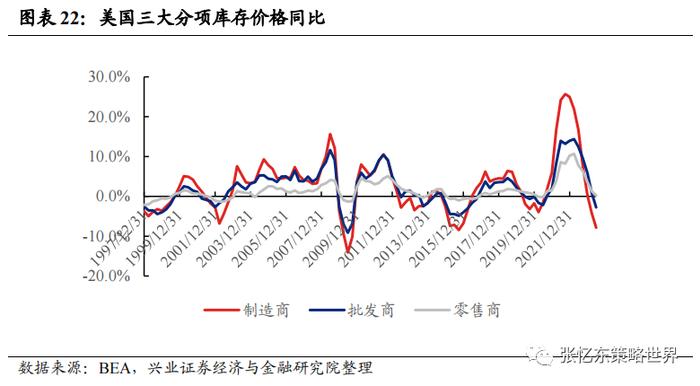

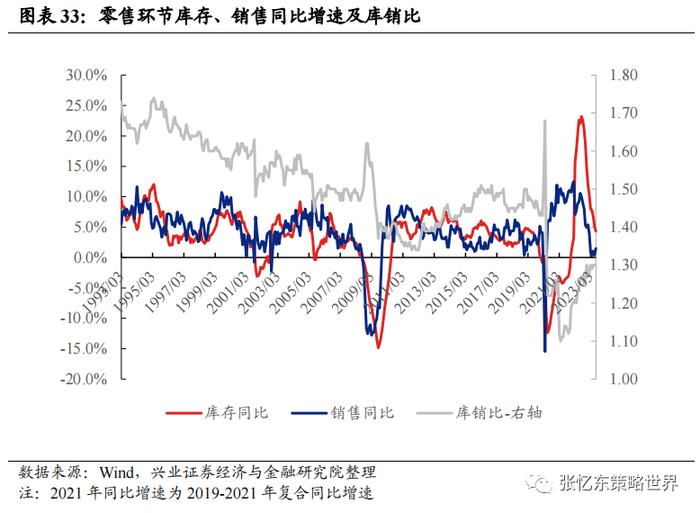

1.4、零售商库存同比增速领先于批发商和制造商。从库存同比增速角度来看,历史上,零售商库存同比增速见顶或见底的时间要领先于批发商、制造商库存同比增速,批发商库存同比增速变化与制造商接近。

二、美国后续去库压力不大,对GDP拖累有限

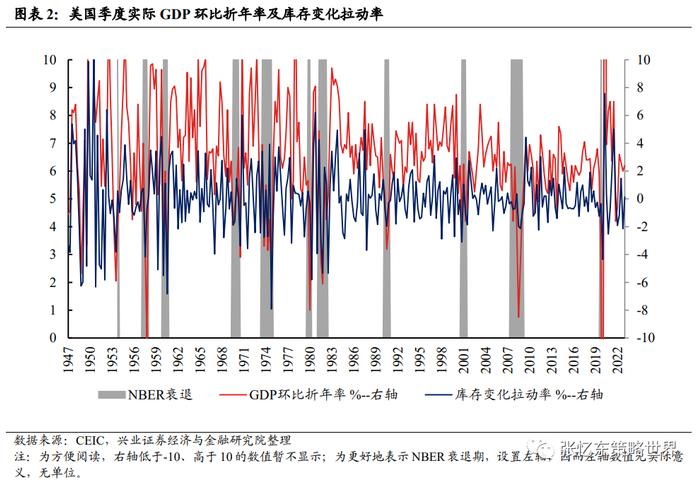

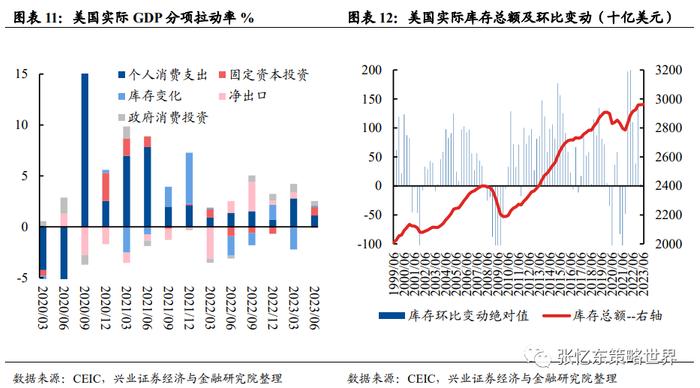

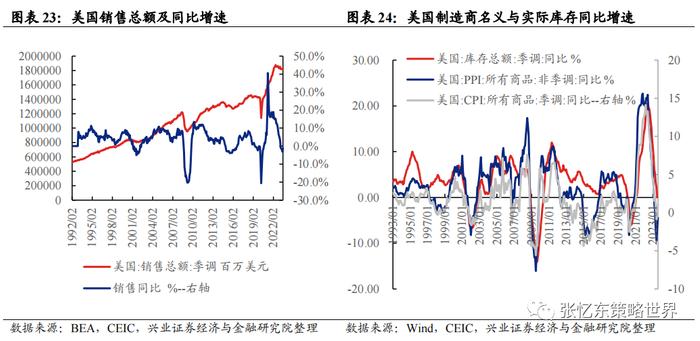

2.1、库存变化对美国GDP的拉动在Q2明显提升,拉动率由2023Q1的-2.14%提升至0.14%。但并不意味着美国本轮去库结束。提升的主要原因在于计入GDP核算范围的是实际库存绝对值的环比变动。2022Q4库存绝对值环比大幅上升,而2023Q1、2023Q2绝对值环比小幅变动。因而通过美国季度GDP环比折年率角度来看,2023Q1库存变动对实际GDP大幅拖累,而2023Q2拉动率转正。

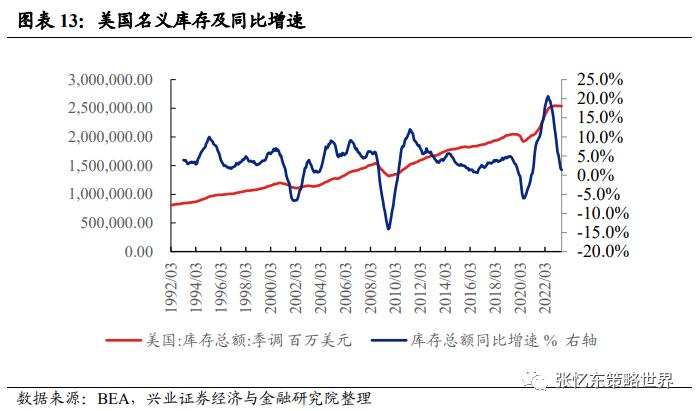

2.2、本轮美国库存周期受价格因素影响明显,当前名义库存高于历史趋势线,而实际库存仅略高于疫情前水平。截至2023年6月,美国名义库存总额仍处于历史绝对高位水平,较2015年-2019年趋势线向上偏离14.8%;实际库存总额接近疫情前水平,但低于2015-2019年趋势线水平;此外,二者同比增速及其回落的时间存在差异。

2.3、展望:美国后续去库压力并不大,对GDP拖累有限。

2023年7月,美国制造商、批发商及零售商销售总额仍处于下行通道,销售同比已经连续5个月负增长,但2023年7月销售同比增速为-1.2%,降幅有所收窄。但随着美国居民超额储蓄逐渐消耗,美国消费动能未来有望减弱,三大环节销售同比增速难以出现明显的V型反转,则库存同比增速难以反转。

前文提到本轮美国库存周期受价格因素影响明显,从历史数据来看,美国名义库存同比与美国CPI商品、PPI同比密切相关。美国CPI商品分项同比、PPI同比增速已经回落到低位,名义库存同比增速受价格因素的拖累减弱。

剔除价格因素,当前本轮美国实际库存仅略高于疫情前水平,低于2015-2019年趋势线,其中仅批发商实际库存高于2015-2019年趋势水平。因而整体来看,后续美国本轮去库压力不大,则库存变化对实际GDP的拖累也将相对有限。

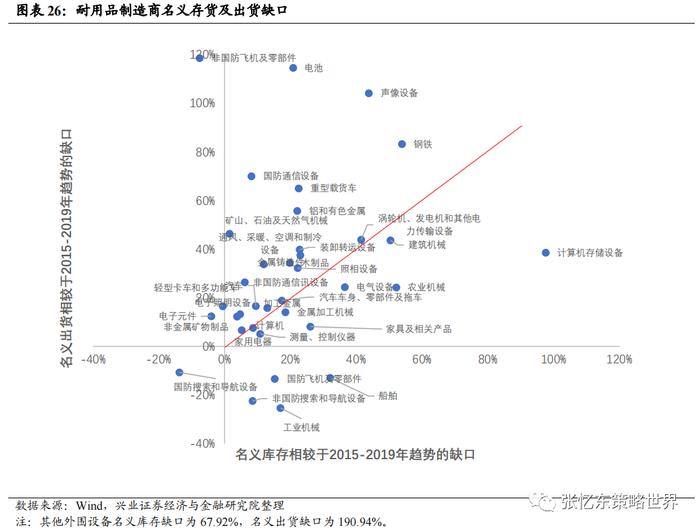

三、美国经济总体处于去库阶段,但是机械、计算机、汽车、家具家居等细分行业在需求驱动下处于高景气阶段或已经接近去库尾声

在整体去库存的背景下,各细分产品去库节奏仍有差异。综合考虑存货、出货绝对值、同比增速以及较2015-2019年趋势缺口数据,我们大致可以将细分产品按照其所处的阶段分为三类:高景气阶段、去库阶段、去库尾声阶段。

3.1、制造环节:机械、汽车仍具高景气,计算机及相关产品去库接近尾声

高景气阶段:矿山、石油及天然气机械;建筑机械;照相设备;涡轮机、发电机和其他电力传输设备;装卸转运设备;计算机其他外围设备;电子照明设备;电池;汽车;重型载货车;饮料和烟草产品。

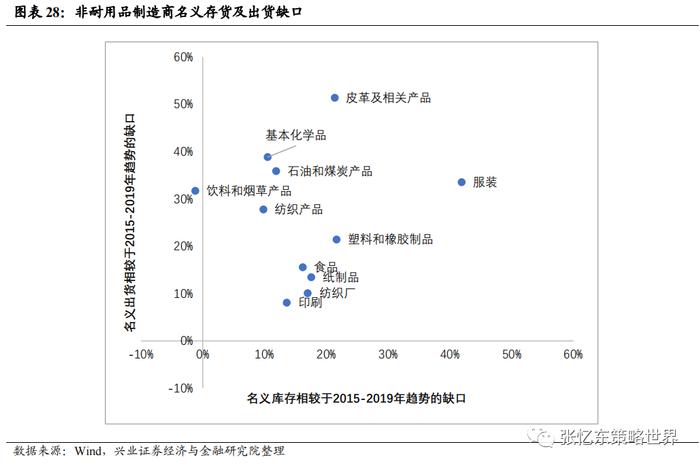

去库阶段:农业机械;通风、采暖、空调和制冷设备;工业机械;金属加工机械;非国防通信设备;非国防搜索和导航设备;测量、控制仪器;家用电器;电气设备;轻型卡车和多功能车;汽车车身、零部件及拖车;船舶;家具及相关产品;食品;纺织厂;服装;皮革及相关产品;纸制品;印刷;塑料和橡胶产品;基本化学品。

去库尾声阶段:计算机;计算机存储设备;声像设备;电子元件;非国防飞机及零部件;纺织产品;石油和煤炭产品。

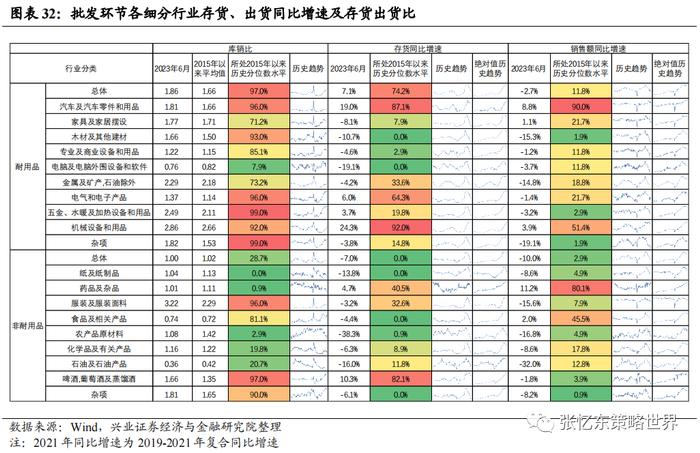

3.2、批发环节:耐用品中的家具及家居、电脑相关产品以及多数非耐用品进入去库尾声阶段

整体来看,批发商库存中,非耐用品去库领先于耐用品。各细分产品分类如下:

高景气阶段:药品及杂品。

去库阶段:汽车及汽车零件和用品;机械设备和用品;金属及矿产,石油除外;电气和电子产品;五金、水暖及加热设备和用品;耐用品杂项;食品及相关产品;服装及服装面料;啤酒、葡萄酒及蒸馏酒。

去库尾声阶段:家具及家居摆设;木材及其他建材;专业及商业设备和用品;电脑及电脑外围设备和软件;纸及纸制品;农产品原材料;化学品及有关产品;石油及石油产品;非耐用品杂项。

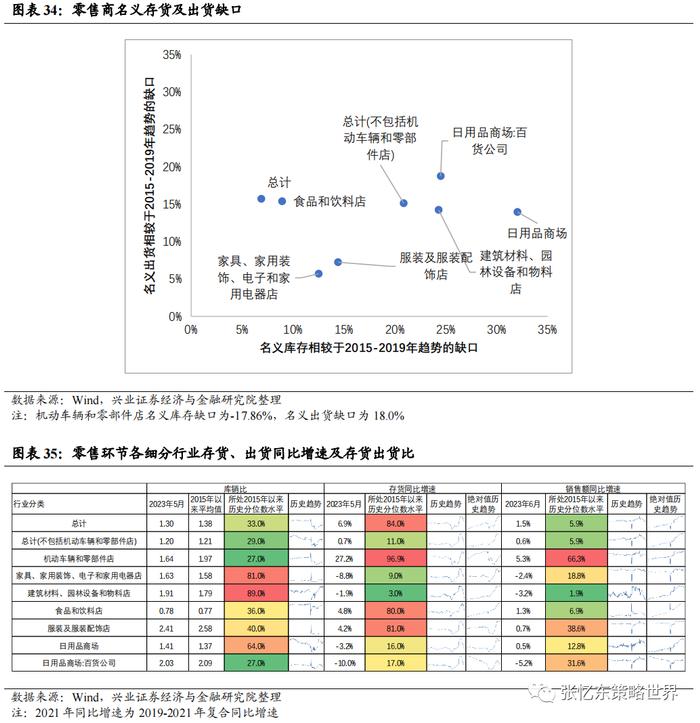

3.3、零售环节:机动车辆和零部件景气度仍较高,家具家电、建筑材料去库接近尾声

高景气阶段:机动车辆和零部件店。

去库阶段:食品和饮料店;服装及服装配饰店;日用品商场。

去库尾声阶段:家具、家用装饰、电子和家用电器店;建筑材料、园林设备和物料店;百货公司。

风险提示:大国博弈风险;美联储政策紧缩超预期;美国经济下行超预期

—●●●●—

—●●●●—

1、美国库存周期历史规律

1.1、为什么要研究美国库存

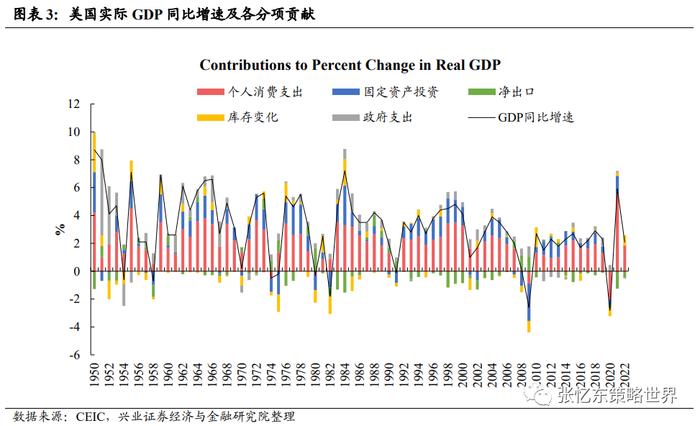

美国库存变化具有波动性高、拉动率高的特点,特别是在经济衰退时期库存变动对经济波动的放大效应更明显。作为GDP的组成部分,从历史数据来看(2002年以来),美国季度库存变化占实际GDP的比重均不超过2%,但从与GDP增速的相关性角度来看,库存变化拉动率与实际GDP环比折年率的相关性为57%。占比2%的库存变化对GDP增长的贡献不容忽视,特别是在经济下行阶段,GDP增速下行,往往伴随着库存变动的大幅下降。

1.2、美国库存周期平均长度约为32.6个月

以同比增速作为划分库存周期的依据:1993年以来,美国大致经历了10轮库存周期,每轮库存周期平均周期为32.6个月,其中去库周期为16个月,补库周期为16.6个月。

1.3、销售同比增速是库存同比增速的领先指标

一般而言,需求是企业库存变动的领先指标,库存周期的低点还要考虑需求的变化。以史为鉴,1993年以来销售同比往往领先库存同比增速约两个季度。此外,销售同比增速与库销比存在较为明显的负相关关系。结合销售同比增速,可以对补库周期和去库周期进一步划分,分为被动去库(库存同比下降、销售同比上升)、主动补库(库存和销售同比上升)、被动补库(库存同比上升、销售同比下降)和主动去库(库存和销售同比下降)。

1.4、零售商库存同比增速领先于批发商和制造商

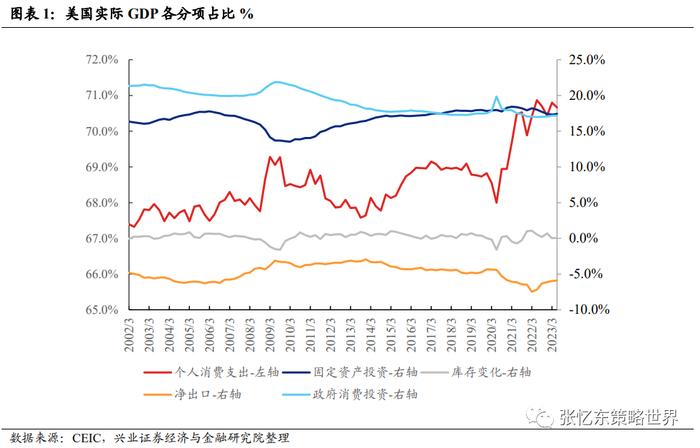

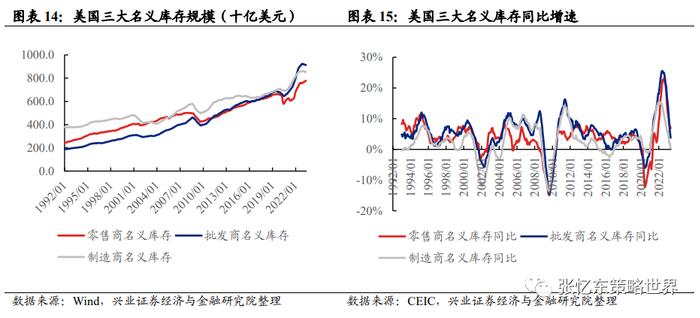

美国库存三大环节占比接近,批发商高于制造商、零售商。上世纪90年代以来,美国三大环节库存中,制造商库存占比整体呈现出下行趋势,与之形成对比的是批发商库存占比不断上行,而零售商库存占比呈现出先上后下的走势,并在2012年之后相对平稳。截至2023年7月,美国名义库存中,制造商库存占比为33.6%,批发商库存占比为35.5%,零售商库存占比为30.9%。

从库存同比增速角度来看,历史上,零售商库存同比增速拐点出现的时间要领先于批发商、制造商库存同比增速,批发商库存同比增速变化与制造商接近。主要原因在于零售商直接对应终端消费需求,因此其库存变化通常略微领先于制造商和批发商。

2、美国后续去库压力不大

2.1、库存变化对美国GDP的拉动在Q2明显提升,并不意味着美国本轮去库结束

二季度美国实际GDP环比折年率为2.4%,高于一季度的2%。其中消费者支出、企业资本支出及库存变化为正贡献,而出口拖累经济增长。2023Q2,库存变化对GDP的拉动由大幅拖累转为正贡献,拉动率由2023Q1的-2.14%提升至0.14%。

二季度库存变化对美国GDP的拉动提升主要原因在于计入GDP核算范围的是实际库存绝对值的环比变动。2022Q4库存绝对值环比大幅上升,为1365亿美元,而2023Q1、2023Q2绝对值环比小幅变动,分别为35亿美元、93亿美元。因而通过美国季度GDP环比折年率角度来看,2023Q1库存变动对实际GDP大幅拖累,而2023Q2拉动率转正。

2.2、本轮美国库存周期受价格因素影响明显,当前名义库存高于历史趋势线,而实际库存仅略高于疫情前水平

2.2.1、名义库存处于历史高位,远高于2015-2019趋势线

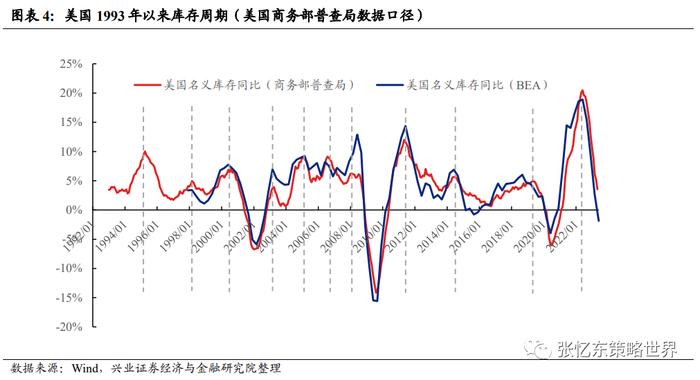

美国库存总额数据存在两个数据来源:一个是BEA,在公布季度GDP数据的同时,公布名义库存和实际库存数据;另一个是商务部普查局公布的名义库存。

从名义库存的角度来看,美国本轮库存周期自2020年6月开始,库存总额持续快速攀升,直到2022年7月起上行斜率明显放缓,进入2023年,名义库存总额走平甚至有所下滑。但截至2023年7月,美国名义库存总额仍处于历史绝对高位水平,较2015年-2019年趋势线向上偏离14.9%。而库存同比增速于2022年6月见顶,为20.6%,此后回落至2023年7月的1.4%。

从库存三大环节来看,截至2023年7月,制造商、批发商、零售商三大环节库存水平均远高于疫情前水平,分别较2015-2019年趋势线高出约13.4%、22.7%、5.6%。

2.2.2、实际库存接近疫情前水平,但低于2015-2019年趋势线水平

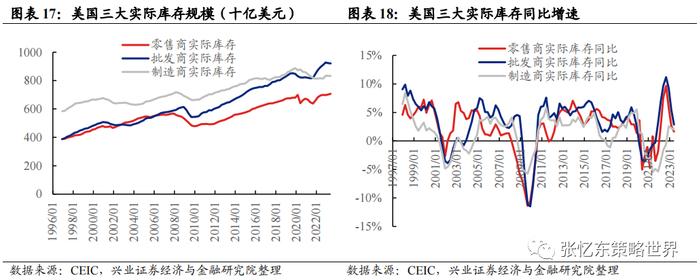

疫情扰动之下,美国实际库存总额持续下行,于2021Q3见底,此后上行,2022Q2回到疫情前水平,但截至2023Q2美国实际库存总额,仍低于2015-2019年趋势线。从同比增速角度来看,实际库存同比增速在2022Q3见顶,2022Q4开始下行,截至2023Q2,实际库存同比增速为1.6%。

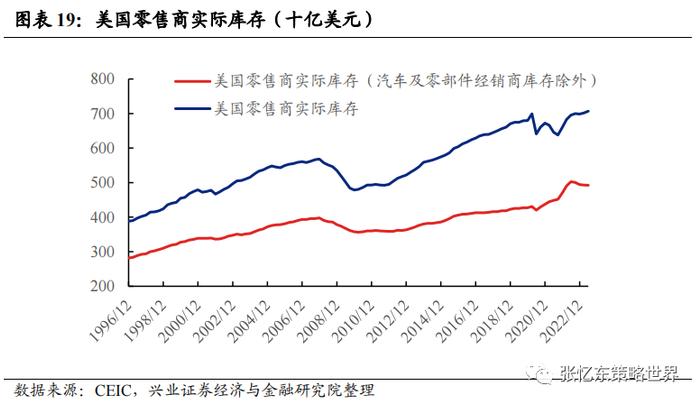

从三大环节来看,2021Q4批发商库存绝对水平已经明显高于疫情前水平,并持续攀升至2022Q4,此后有所下滑;零售商库存在2022Q1已经回到疫情前水平,此后有所走平;疫情以来,制造商库存经历了去库、走平两个阶段,2022Q4库存水平才略有回升。相较于2015-2019年趋势线,2023Q2仅批发商回到此前的趋势水平,制造商、批发商、零售商实际库存较趋势线的偏离分别为-10.52%、1.03%、-10.50%。主要是供应链受阻情况下,汽车产业链回补不及疫情前水平,剔除汽车及零部件经销商外,零售商实际库存水平已经较2015-2019年趋势线向上偏离7.2%。

2.2.3、价格是主导名义和实际库存差距较大的主要因素

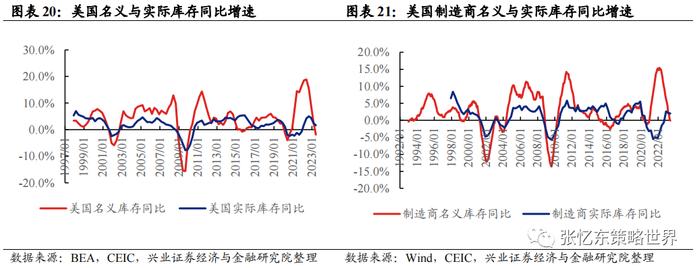

总结来看,相较于2015-2019年趋势线,当前名义库存总额向上偏离14.9%,实际库存总额仍有4.7%的距离;且二者同比增速及其回落的时间存在差异。造成这一现象的主要因素在于价格。

从历史数据来看,名义库存与实际库存同比增速走势较为一致,但整体上实际库存同比增速波动要小于名义库存。但在通胀明显高位或低位的情况下,如2008、2011、2015、2021年,实际库存同比与名义库存同比增速差距相差较大。

分环节来看,本轮库存周期中,批发商和零售商名义、实际库存同比增速走势接近,而制造商库存在供应链及高通胀因素影响下,名义同比增速和实际同比增速在2020Q4-2022Q4这一阶段出现明显背离。库存价格平减指数同比增速显示,制造商名义库存在疫情后的快速上升和近期的快速去化,与价格走势高度一致,即价格波动主导了制造商名义库存的大幅变动。

2.3、展望:美国后续去库压力并不大,对GDP拖累有限

结合上文分析,我们认为美国后续去库压力并不大,对GDP拖累有限。

2023年7月,美国制造商、批发商及零售商销售总额仍处于下行通道,销售同比已经连续5个月负增长,但2023年7月销售同比增速为-1.2%,降幅有所收窄。但随着美国居民超额储蓄逐渐消耗,美国消费动能未来有望减弱,三大环节销售同比增速难以出现明显的V型反转,则库存同比增速难以反转。

前文提到本轮美国库存周期受价格因素影响明显,从历史数据来看,美国名义库存同比与美国CPI商品、PPI同比密切相关。美国CPI商品分项同比、PPI同比增速已经回落到低位,名义库存同比增速受价格因素的拖累减弱。

剔除价格因素,当前本轮美国实际库存仅略高于疫情前水平,低于2015-2019年趋势线,其中仅批发商实际库存高于2015-2019年趋势水平。因而整体来看,后续美国本轮去库压力不大,则库存变化对实际GDP的拖累也将相对有限。

3、美国经济总体处于去库阶段,但是机械、计算机、汽车、家具家居等细分行业在需求驱动下处于去库尾声或补库阶段

在整体去库存的背景下,各细分产品去库节奏仍有差异。综合考虑存货、出货绝对值、同比增速以及较2015-2019年趋势缺口数据,我们大致可以将细分产品按照其所处的阶段分为三类:高景气阶段、去库阶段、去库尾声阶段。

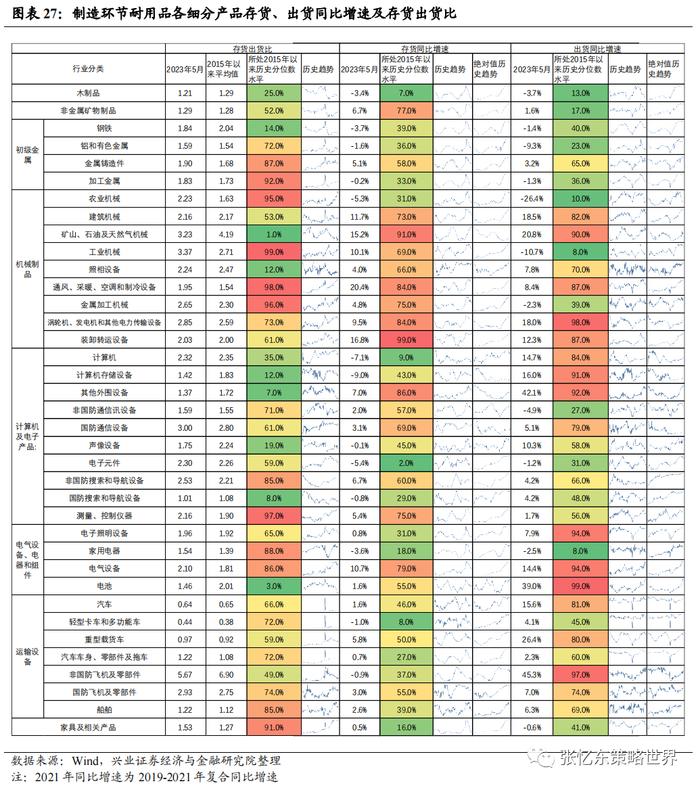

3.1、制造环节:机械、汽车仍具高景气,计算机及相关产品去库接近尾声

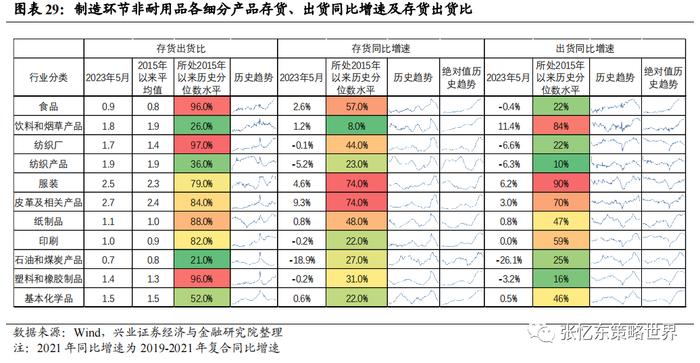

制造商方面,销售同比和库存同比处于历史中低分位数水平。销售同比和库存同比均自2022年6月开始持续回落,库销比自2021年回落以来始终维持在相对低位水平,回升幅度较小。截至2023年7月,销售同比、库存同比、库销比分别为-0.6%、-0.3%、1.48,分别处在2015年以来的44.1%、23.5%、63.7%历史分位数水平。

在耐用品制造环节,分类如下:

高景气阶段:矿山、石油及天然气机械;建筑机械;照相设备;涡轮机、发电机和其他电力传输设备;装卸转运设备;计算机其他外围设备;电子照明设备;电池;汽车;重型载货车。

去库阶段:农业机械;通风、采暖、空调和制冷设备;工业机械;金属加工机械;非国防通信设备;非国防搜索和导航设备;测量、控制仪器;家用电器;电气设备;轻型卡车和多功能车;汽车车身、零部件及拖车;船舶;家具及相关产品。

去库尾声阶段:计算机;计算机存储设备;声像设备;电子元件;非国防飞机及零部件。

在非耐用品制造环节,分类如下:

高景气阶段:饮料和烟草产品。

去库阶段:食品;纺织厂;服装;皮革及相关产品;纸制品;印刷;塑料和橡胶产品;基本化学品。

去库尾声阶段:纺织产品;石油和煤炭产品。

3.2、批发环节:耐用品中的家具及家居、计算机相关产品以及多数非耐用品进入去库尾声阶段

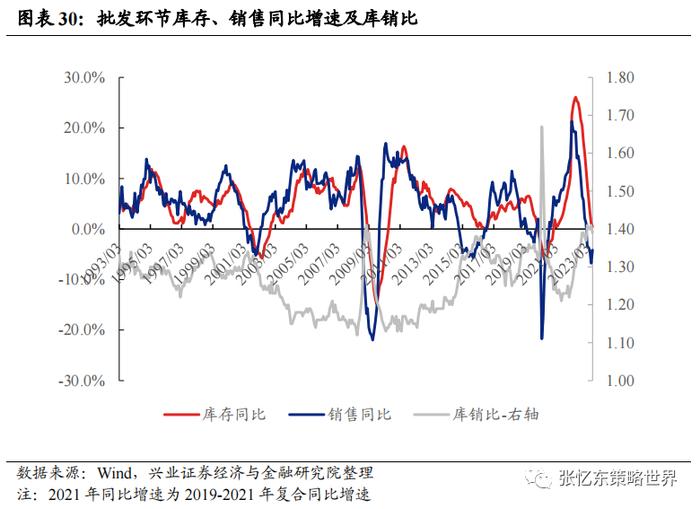

批发商环节,销售同比增速自2022年3月开始持续回落,库存同比增速则是从2022年7月开始持续回落,且自2022年3月以来,批发商库存同比增速持续高于销售同比增速;批发商库销比自2022年1月回升,回升幅度远高于制造商和零售商。截至2023年7月,销售同比、库存同比、库销比分别为-4.2%、0.5%、1.39,分别处在2015年以来的15.6%、18.6%、90.1%历史分位数水平。

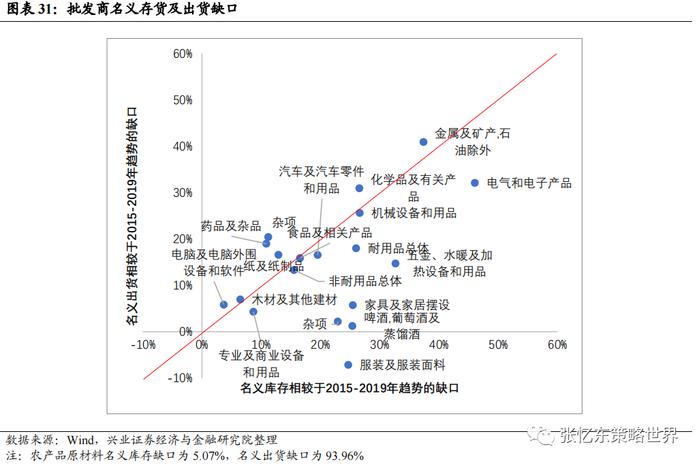

整体来看,批发商库存中,非耐用品去库领先于耐用品。各细分产品分类如下:

高景气阶段:药品及杂品。

去库阶段:汽车及汽车零件和用品;机械设备和用品;金属及矿产,石油除外;电气和电子产品;五金、水暖及加热设备和用品;耐用品杂项;食品及相关产品;服装及服装面料;啤酒、葡萄酒及蒸馏酒。

去库尾声阶段:家具及家居摆设;木材及其他建材;专业及商业设备和用品;电脑及电脑外围设备和软件;纸及纸制品;农产品原材料;化学品及有关产品;石油及石油产品;非耐用品杂项。

3.3、零售环节:机动车辆和零部件景气度仍较高,家具家电、建筑材料处于去库尾声阶段

零售环节销售同比从2022年3月开始回落,库存同比则是从2022年9月开始持续回落,自2022年3月以来,库存同比增速始终高于销售同比增速。零售环节库销比自2021年11月以来明显回升。截至2023年7月,销售同比、库存同比、库销比分别为1.5%、4.3%、1.30,分别处在2015年以来的14.7%、66.6%、32.3%历史分位数水平。零售商库销比远低于疫情前的水平,细分来看主要是由机动车辆和零部件经销商导致的。

零售环节各细分产品分类如下:

高景气阶段:机动车辆和零部件店。

去库阶段:食品和饮料店;服装及服装配饰店;日用品商场。

去库尾声阶段:家具、家用装饰、电子和家用电器店;建筑材料、园林设备和物料店;百货公司。

4、风险提示

大国博弈风险;美联储政策紧缩超预期;美国经济下行超预期。

注:文中内容依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

《美国去库存压力不大,部分行业去库接近尾声》

对外发布时间:2023年9月17日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

SAC执业证书编号:S0190510110012

SAC执业证书编号:S0190510110015

SAC执业证书编号:S0190522040001

请注意:李彦霖、迟玉怡并非香港证券及期货事务监察委员会的注册持牌人,不可在香港从事受监管活动。

自媒体信息披露与重要声明

使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。