闪存芯片抢跑之年,NAND Flash产业进入新纪元

01

中国NANDFlash行业综述

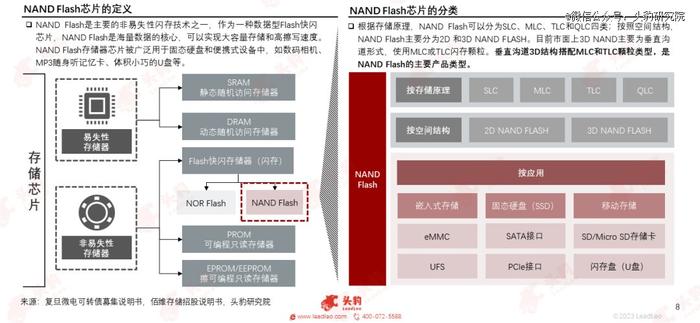

NANDFlash是一种数据型Flash快闪存储芯片,具有容量较大,改写速度快等优点,被广泛用于固态硬盘和便携式设备中,垂直沟道3D结构搭配MLC和TLC颗粒类型,是NANDFlash的主要产品类型。

NANDFlash结构在1989年由东芝公司首次提出,自此正式开始萌芽期的发展;2000年起,NANDFlash向着细微化、高度集成化的高速发展;近年来,NANDFlash仍在持续探索更高层次的三维堆叠技术。

02

中国NANDFlash行业现状

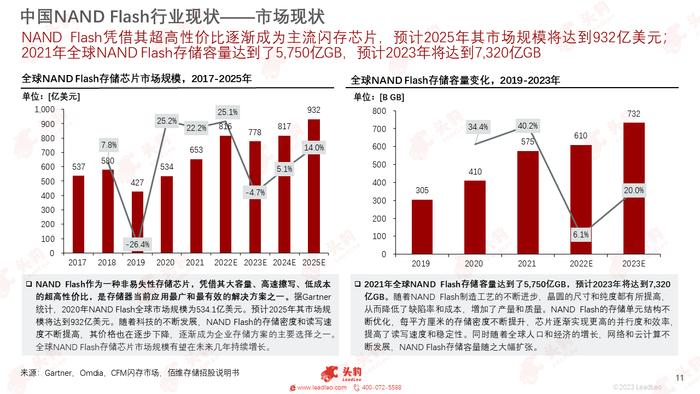

NANDFlash凭借其超高性价比逐渐成为主流闪存芯片,预计2025年其市场规模将达到932亿美元;2021年全球NANDFlash存储容量达到了5,750亿GB,预计2023年将达到7,320亿GB。

欲查看完整高清版图表,请前往文末获取

NANDFlash芯片单元状态越密集,每个单元内便可储存更多信息,四种芯片尺寸随单元层数的增多而减小,其中SLC读写速度最快、使用寿命最久,QLC单位密度更高、成本*。

全球NANDFlash厂商主要有三星电子、铠侠、SK集团、西部数据、美光科技等,行业集中度较高,竞争格局较为稳定;2022年二季度,全球NANDFlash原厂CR5市场份额约为95%,长江存储约占4%。

欲查看完整高清版图表,请前往文末获取

为加速行业恢复供需平衡,三星、美光、SK海力士等头部存储厂商相继缩减资本支出并降低产能利用率;西部数据和铠侠加速合并,目前存储芯片厂商主动去库存效果显著,库存拐点逐渐显现。

03

中国NANDFlash驱动因素与发展趋势

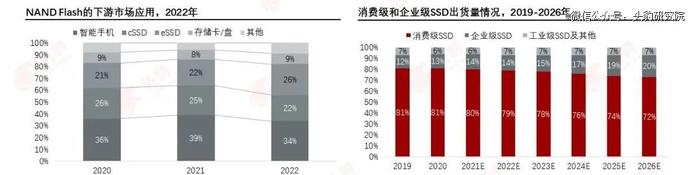

2022年NANDFlash存储芯片主要以应用于智能手机市场的嵌入式存储产品、应用于计算机的消费级SSD,以及应用于服务器市场的企业级SSD产品为主,企业级SSD市场需求逐步扩张。

2021年,中国智能汽车渗透率增至63.8%,智能汽车数量增至1,512万台;随着更高阶辅助驾驶技术的发展,汽车传感器对数据收集与分析的需求推动NANDFlash等存储参数需求不断升级。

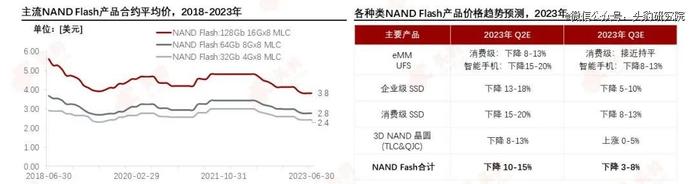

2018年至今,NANDFlash合约平均价持续震荡,下游需求萎缩压力导致部分存储厂商纷纷开始以价换量清库存,预计23年Q3SSD、eMMC、UFS等模组产品有望止跌回升。

目前2DNAND正非常接近其缩放极限,难以再实现进一步扩展;3DNAND技术可支持在更小的空间内容纳更高存储容量,进而带来很大的成本节约、能耗降低,以及大幅的性能提升。

2022年底,美光推出232层NANDFlash产品;三星下一代3DNAND产品或将实现236层的堆叠;长江存储128层NANDFlash良率良率快速爬坡至较高水平,3DNAND进入200层时代。

【本文由投资界合作伙伴微信公众号:头豹研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。