科伦药业:业绩增长但估值偏低,是价值洼地还是另有玄机?

来源:中访网财观

科伦药业(002422.SZ)作为国内输液龙头,从经营业绩来看近年呈持续增长趋势,中报还显示今年上半年收入和净利润双增长,业绩看起来很好,且估值与行业中值相比偏低。但为何股价却自今年6月以来下跌?这是市场还没有发现科伦药业的价值,还是另有玄机?

国内输液龙头,业绩表现不俗

四川科伦药业股份有限公司是国内输液领域的龙头,2004年至2009年,公司的市场占有率居于大输液行业第一位。2010年,公司收购浙江国镜药业有限公司,大输液版图进一步扩大。2018年,公司通过日本PMDA的GMP认证,成为国内首家通过日本PMDA的GMP认证的内资输液企业,产品出口至日本。2018年,科伦凭借大容量注射剂的全球优势获评工信部“制造业单项冠军示范企业”。

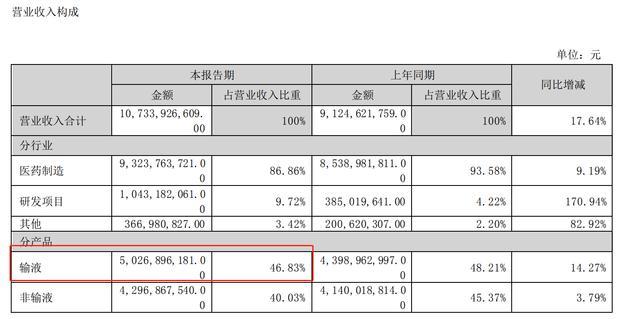

从主营收入构成来看,输液类产品是科伦药业的主要收入来源,据今年中报,截至2023年6月末,分产品来看,来自输液产品的收入占营收比重为46.83%,今年上半年同比增长14.27%,为公司第一大收入来源。

从科伦药业近年的经营表现看,2015年至2022年期间,科伦药业营业收入从2015年的77.63亿元增长到2022年的189.13亿元,实现营业收入翻一番;公司的归母净利润从2015年的6.45亿元增长到2022年的17.09亿元,实现近3倍的增长,并且2022年的归母净利润同比增长率接近55%。

2023年上半年,科伦药业的经营业绩仍然看起来表现不俗。中报显示,今年上半年公司营业收入107.34亿元,同比增长17.64%;归母净利润14.02亿元,同比增长61.53%,实现了收入与净利润的双增长。

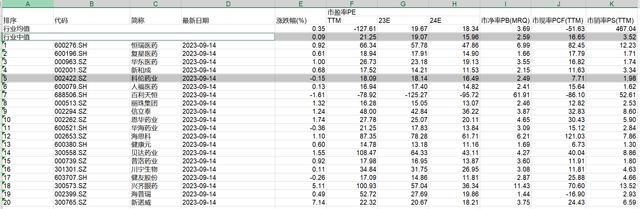

经营业绩看起来很好,然而从估值水平看,科伦药业似乎偏低。截至9月14日,按申万二级行业分类来看,在医药生物-化学制药行业里,科伦药业的市盈率PE(TTM)、市净率PB(MRQ)皆低于行业中值。从股价表现看,自6月初以来,科伦药业呈下跌趋势。

这是公司价值被低估,还是另有玄机呢?

销售费用占收入比重高,且有“前科”

在近期医疗反腐风暴下,医疗医药企业的销售费用被市场广泛关注。我们看下科伦药业的销售费用情况。

今年中报显示,2023年上半年科伦药业的销售费用高达21.79亿元,虽然同比减少3.29%,但与上半年107.34亿元的收入相比,销售费用已经占到了收入的20.3%,超过了收入五分之一的比例。如果与10.81亿元的研发费用相比,销售费用也是研发费用的2倍。如此之高的销售费用不禁让人怀疑钱都用到了哪里?

而更为关键的是,从科伦药业的过往经历看,销售这一块的风评也确实不太好。

查询中国裁判文书网发现,输入关键词科伦药业,显示有上百条信息,其中涉及刑事行贿案件的,也不止一个。

例如,2013年1月至2016年8月,被告人科伦药业医药代表宋小玲在药品销售过程中存在违法行为,以及科伦药业云南片区业务员闫冬梅在2014年至2016年8月期间存在违法行为,都涉及行贿情况。

在有“前科”的情况下,又叠加近期的反腐敏感期,科伦药业如此规模的销售费用,很容易让市场疑虑。

应收账款高企盈利质量存疑

研究应收账款,有利于防范财务风险,保障企业正常生产经营。中报显示,2023年6月末,科伦药业的应收账款是55.29亿元。回顾自2020年-2022年这三年的应收账款规模,分别是56.79亿元、53.01亿元、56.82亿元,基本都在55亿元左右,似乎挺稳定的。但如果和收入相比,以今年上半年为例,应收账款规模已占到收入的51.5%,超出了一半。

应收账款占收入比重大,还不是最主要的,更为关键的是,科伦药业对于应收账款的坏账计提准备的比例较同业更为宽松。

我们发现,可比同行华仁药业、济民医疗、辰欣药业、华润双鹤,按组合计提坏账准备的应收账款,计提比例分别为24%、14.24%、6.55%、6.05%,而科伦药业的该计提比例仅为4.64%,明显低于同行。

坏账准备计提比例的高低,反映了一个公司对风险控制的水平是更严格还是更宽松。从会计常识来看,如果公司的坏账准备计提比例下降,那么它就会面临更高的坏账风险,就会导致其应收账款质量可能会下降。而这可能会对公司的未来经营产生负面的影响,从而对其股票价格产生打压。

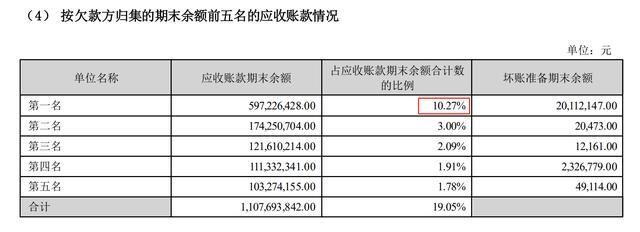

此外,据今年中报,按欠款方归集的期末余额前五名的应收账款情况显示,目前欠款方第一名的应收账款期末余额,占应收账款期末余额合计数的比例超过10%,前五名该比例接近20%,欠款较为集中而不是分散。

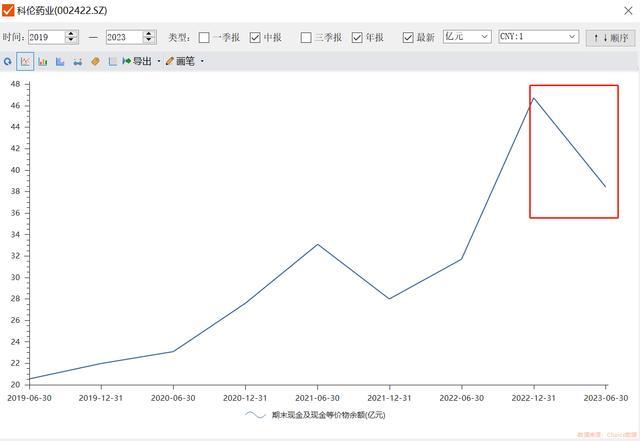

应收账款占收入比例高,对现金流有一定的影响。截至2023年6月末的现金及现金等价物余额,与一季度末相比是下滑的。2022年末、2023年3月末,2023年6月末,该指标为46.72亿元、58.75亿元、38.41亿元。

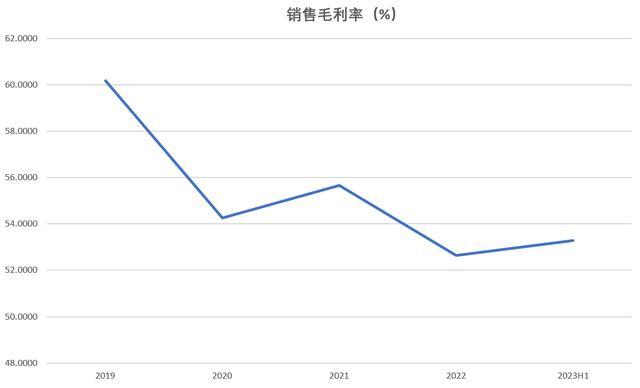

在盈利质量的指标方面,科伦药业还存在毛利率下滑情况。

数据显示,2023年第一、二季度,科伦药业销售毛利率分别为54.90%、51.51%,其中二季度下降了3.39个百分点。

长期来看,科伦药业毛利率整体亦呈下滑趋势。2019—2023年上半年,科伦药业的销售毛利率分别为60.18%、54.25%、55.66%、52.63%、53.28%。

多年无创新药产品获批

创新药物是指具有自主知识产权专利的药物,这几年被市场所关注。对医药企业来说,创新药属于高研发、长时间投入,不过一旦成功,回报也丰厚的项目。2012年,作为国内输液龙头的科伦药业宣布启动创新药研发工程,制定了“以仿制推动创新、以创新驱动未来”的研发战略。2016年,科伦博泰成立,作为科伦药业的控股子公司,专注新药研发。

从研发投入情况看,今年上半年,科伦药业研发投入为10.81亿元,同比增长28.25%;公司的研发投入占比也由2022年上半年的9.24%上涨今年同期的10.07%。公司显然在研发上加码了,但如果与同期的销售费用(21.79亿元)来相比,又显得“微不足道”了。

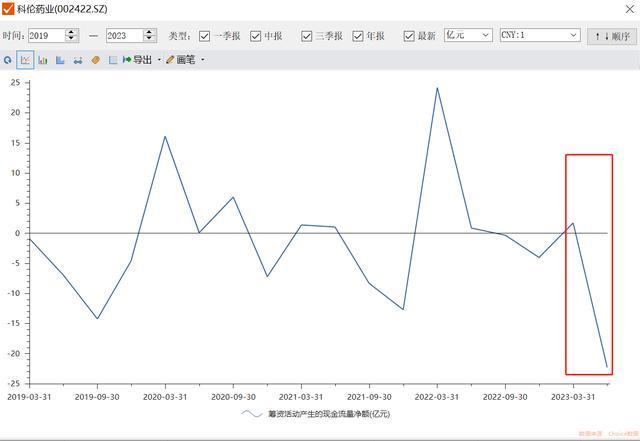

此外,对于研发创新药的企业来说,公司现金流情况非常值得关注。因为近年医药融资环境似乎在“变冷”。2022年我国生物医药行业发生融资事件779起,较上年下降22.8%;融资金额更不乐观,总金额只有1781亿元,较上年下降30.5%。在外部融资环境偏冷的环境下,市场更关注医药企业的现金流情况,因为研发创新药需要大量的资金支持。

从中报情况看,今年上半年,科伦药业筹资活动产生的现金流量净额为-22.34亿元,相比去年同期0.88亿元明显出现下滑。这可能就是受到了外部融资环境偏冷的影响。

在筹资活动产生的现金流净额下滑的情况下,我们再看截至2023年6月末的现金及现金等价物余额,与一季度末相比也是下滑的。2022年末、2023年3月末,2023年6月末,该指标为46.72亿元、58.75亿元、38.41亿元。

此外,上文提到的应收账款占收入比重偏大,且坏账准备计提比例低于同行的问题,也是悬在科伦药业头上的达摩克利斯之剑。

那么公司是如何缓解资金压力的呢?分拆上市或许是条路。

2022年12月子公司川宁生物(301301.SZ)分拆上市,2023年7月,科伦药业再将旗下子公司科伦博泰生物-B(06990.HK)分拆至港股上市。

通过分拆上市,科伦药业拓宽了融资渠道,大幅缓解了自身的资金压力。中报显示,截至今年6月末,科伦药业的货币资金为44.46亿元,一年内到期的非流动负债为10.07亿元,短期借款为33.12亿元,货币资金已能覆盖短期债务。

最后值得一提的是,自2012年科伦药业宣布全面启动创新转型以来,截至目前十余年过去了,该公司尚无一款创新药获批上市。公司寄予厚望的创新药,至少目前从产品获批情况看,是让市场失望的。此外,在应收账款占收入比重偏大、销售费用高企、外部融资环境偏冷的当下,创新药不断投入的高研发却没有出成果,市场还能对科伦药业有多久的耐心呢?

内容来源:览富财经网

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。