金地集团|经营性现金流强劲增长,债务压力依然存在【2024H1·年报有料(11)】

行业深度调整阶段,众多企业经营面临巨大压力,面对现实的挑战,金地集团在危机中寻求破解之道,艰难地走过了2024年上半年。

营收大幅下降,利润首现亏损。2024年上半年,金地集团实现营业收入211.3亿元,同比下降42.7%,净利润为-44.4亿元,同比下降294.1%,归母净利润为-33.6亿元,同比下降319.4%,扣非归母净利润-26.9亿元,同比下降295.2%。

销售业绩下滑超五成,上半年未增新地块。2024年上半年,金地集团实现销售面积为240.3万平方米,较2023年同期下降49%,销售额361.1亿元,较2023年同期下降了57.9%。截至2024年6月末,金地集团总土储面积约为3589万平方米,和2024年年初的4100万平方米相比减少12.5%,但仍具有一定规模,今年上半年暂停拿地对金地集团来说是一个比较好的选择。

经营性现金流显著增长,现有资金无法覆盖短债。截至2024年6月末,经营活动现金流量净额大幅增加,由2024年年初的21.9亿元增长1倍至45.9亿元,较2023年同期相比更是增长了20倍。截至2024年6月末,持有货币资金231.2亿元,短期借款为3.3亿元,一年内到期的非流动负债为387.6亿元,现有货币资金目前无法覆盖短期债务。

营收大幅下降,利润首现亏损

金地集团营收大幅下降,利润水平处于亏损状态,经营面临严峻挑战。2024年上半年,实现营业收入211.3亿元,同比下降42.7%,净利润为-44.4亿元,同比降低294.1%,归母净利润为-33.6亿元,同比下降319.4%,扣非归母净利润-26.9亿元,同比减少295.2%。减值计提的急剧上升是利润出现亏损的重要因素,2024年上半年,金地集团计提信用损失以及存货跌价准备共计约29.25亿元,使得归母净利润减少22.81亿元。

分区域来看,北方区域收入占比最高,中西部区域展现出了特有的韧性,逆势增长。华南区域的营业收入占比22.9%,同比下降29.2%,北方区域占比30%,同比减少26.4%,华东区域占比18.8%,同比下降75.5%,中西部区域占比18.6%,同比增加56.7%,东南区域占比9.6%,同比下降60.4%。

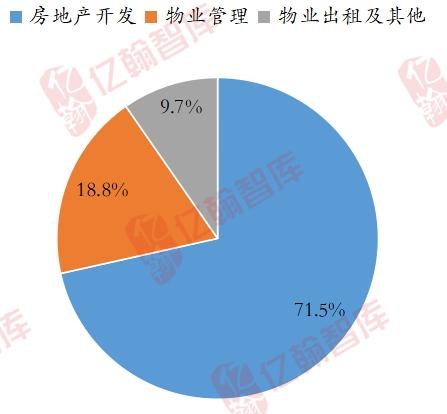

从收入构成上看,房地产业务结转收入为141亿元,同比下降54.7%,占总收入比重71.5%,物业管理收入为37.1亿元,同比增长2.6%,占总收入比重18.8%,物业出租及其他收入为19.1亿元,同比下降2.43%,占总收入比重9.7%。

其中,房地产开发业务收入下降幅度最大,主要原因是房地产项目结算规模减少,2024年上半年,房地产项目结算面积为131.4万平方米,同比下降了27.7%。结算毛利润率也同比下降5.6个百分点至9.24%。

金地集团积极开辟并深耕多元化赛道。一是代建,金地集团开展商业代建、政府代建和资本代建三大业务。截至2024年6月末,代建业务已布局全国超60座城市,管理服务项目超215个,累计签约管理面积达3328万平方米。二是物业服务,截至2024年6月末,合约管理面积约3.88亿平方米,其中在管面积约2.41亿平方米。三是持有型物业,商业物业销售额同比提升3%。写字楼整体出租率较2023年末提升2.7%。产业地产方面,上半年新增7个咨询及招商代理类轻资产输出项目。长租公寓方面,上半年新增6个轻资产项目。四是房地产金融,稳盛投资强化项目销售回款,积极回笼资金,优化债务结构,促进项目安全退出,为稳健的资金面提供支持。

图表:各业务营收占比

销售业绩下滑超五成,上半年未增新地块

2024年上半年,金地集团实现销售面积为240.3万平方米,较2023年同期下降49%,销售额361.1亿元,同比下降57.9%。根据亿翰智库2024年1-6月中国典型房企销售业绩TOP200研究报告,金地集团位列销售榜单第14名,在民企中排名第三,仅次于滨江集团和龙湖集团。并且2024年以来,金地集团排名较为稳定,一直保持在TOP15。

金地集团土地储备去库存效果显现。截至2024年6月末,金地集团总土储面积约为3589万平方米,和2024年年初的4100万平方米相比减少12.5%,但仍具有一定规模,今年上半年暂停拿地对金地集团来说是一个比较好的选择。此外,权益土地储备约1599万平方米,整体的权益比例较低,仅为44.6%。

经营性现金流显著增长,现有资金无法覆盖短债

金地集团上半年高度重视现金流管理。截至2024年6月末,经营活动现金流量净额大幅增加,由2024年年初的21.9亿元增长1倍至45.9亿元,较2023年同期相比更是增长了20倍。

为增加现金流,金地集团一方面增加资金流入,一是通过加强投资项目的销售回款管理力度促进及时回款,二是通过处置西安西沣路旧改项目DK2-1一级土地整理地块,退出绍兴都会云上项目股权等方式促进资金回流;另一方面减少资金流出,今年上半年无新增土地,开工速度也有所放缓,2024年上半年,金地集团新开工面积约59万平方米,调整后的全年新开工计划约95万平方米,新开工面积与计划新开工面积分别同比下降了67%、78.2%,这可以在很大程度上减少资金的流出。

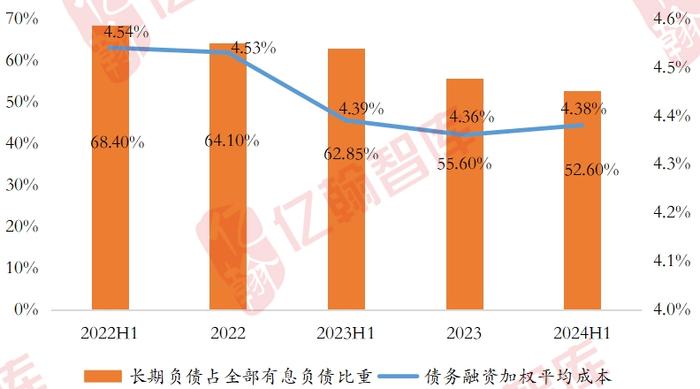

有息负债规模下降,债务期限结构有待优化。截至2024年6月末,有息负债余额为817.2亿元,同比减少11%。其中,银行借款占比为88.91%。长期负债占全部有息负债比重为52.6%,自2022年以来长期负债所占比重一直呈下降趋势。

短期偿债压力大。2024年上半年,金地集团资产负债率为68.3%,剔除预收款项后的资产负债率为60%,净负债率为53%。截至2024年6月末,持有货币资金231.2亿元,短期借款为3.3亿元,一年内到期的非流动负债为387.6亿元,现有货币资金目前无法覆盖短期债务。对金地集团来说,短期负债仍然是金地集团面临的巨大挑战。

金地集团2024年上半年积极偿还债务,保证自身不出现违约情况。完成了4笔公司债券的兑付,共计58.3亿元,其中有3笔是还本兑息。具体来看,“21金地01”于2024年3月1日付息0.79亿元,兑付本金20亿元。“16金地02”于2024年3月22日付息0.39亿元,兑付本金11亿元,“21金地03”于2024年4月8日付息0.98亿元,兑付本金24.9亿元,“21金地04”于2024年4月8付息0.22亿元。

在融资端,授信额度较为充裕,融资成本在民企中处于相对高位。截至2024年6月末,银行机构授信总额2521亿元,已使用银行授信总额79亿元,剩余授信额度1642亿元。债务融资加权平均成本为4.38%,与2023年相比提高2个基点,自2022年以来一直处于较高位置,从行业来看,也高于滨江集团(3.7%)、龙湖集团(4.16%)等规模民企,总的来说融资成本仍有较大改善空间。

图表:长期债务占比及融资成本走势

面对房地产市场下行的冲击,金地集团在2024年上半年没有交出令人满意的答卷,当前最大的挑战是债务的化解以及现金流的紧张,虽然上半年已顺利偿付所有公开市场到期债务,但后续要建立起稳健的财务盘面仍然存在困难。金地集团要继续坚持提升产品竞争力,通过自己积累的产品优势积极应对地产行业的变化,早日走出危机,焕然一新。