【中金固收·信用】8月房地产债券月报: 销售表现平淡

8月销售市场表现平淡,累计同比跌幅小幅收窄,8月以来新增房地产政策较少,考虑到当下市场仍在筑底阶段、销售表现依然偏弱,我们认为在落实已出台政策的情况下后续或将出台新增政策。经历了8月信用债市场调整后,目前国企地产债绝对收益率相比7月末有所抬升,不过历史分位数依然较低,我们认为优质央国企地产债具备一定的配置价值,建议以中短久期为主。

房地产政策效果不及预期、市场下行超预期,超预期主体信用风险事件。

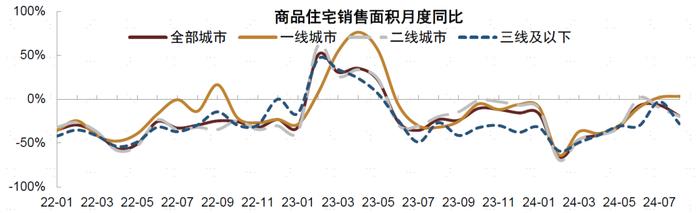

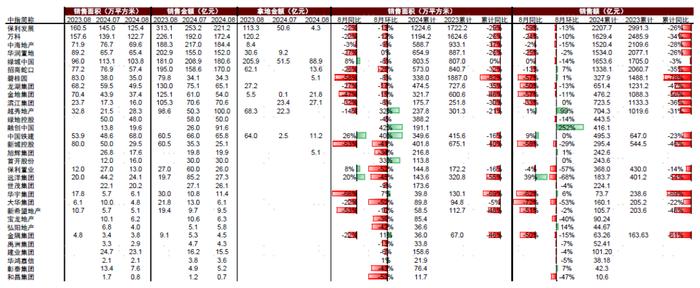

销售跟踪:根据中指研究院数据,2024年8月重点跟踪的70个城市有58个城市披露了全月新房销售数据,销售面积和销售额环比分别下跌9%和9%,同比分别下跌19%和19%,1-8月累计同比分别下跌33%和32%,8月销售表现平淡,同比环比均走弱。分城市能级看,一线城市销售面积环比下跌7%、同比增长3%;二线城市销售面积环比下跌11%、同比下跌20%,三线及以下城市销售面积环比下跌8%、同比下跌28%。

房企销售来看,我们重点跟踪的房企有31家披露了8月销售数据,销售额环比平均下跌6.6%,同比下跌24.5%。单个房企来看,中铁建同比增长9%,越秀地产同比增长1%,招商蛇口同比基本持平,中海地产同比下跌2%,华润置地同比下跌25%;万科、龙湖集团、金地集团、滨江集团和新城控股销售额同比分别下跌24%、50%、57%、33%和58%。

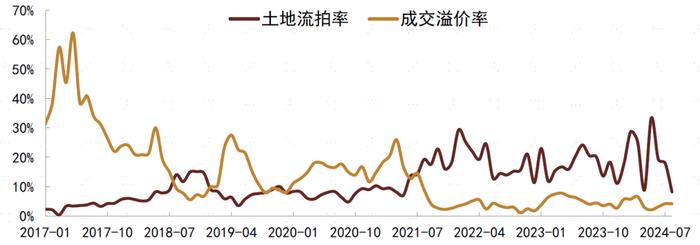

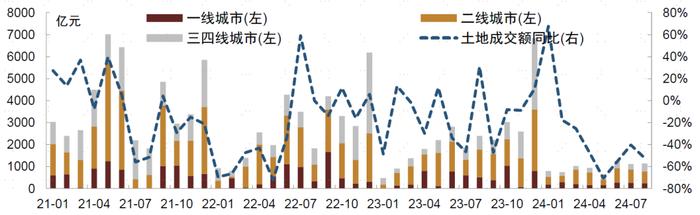

土地市场:2024年8月土地成交面积和成交金额环比小幅增长,同比均下降。2024年8月300城推地建筑面积3418万平米,环比增长30%、同比下降15%,成交建筑面积2154万平米,环比增长9%、同比下降32%,8月土地流拍率8%、成交溢价率4%;8月土地成交金额1141亿元,环比增长2%、同比下降52%。累计1-8月来看,推地建筑面积、成交建筑面积、成交金额同比分别下降37%、35%、45%,相比1-7月推地面积累计跌幅收窄、成交面积持平、成交金额走扩;分城市级别看,累计1-8月一线、二线、三四线城市土地成交额同比分别下降44%、45%、44%。

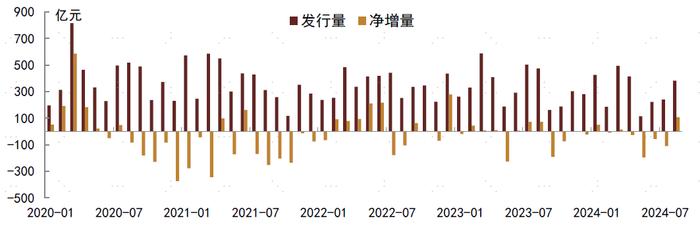

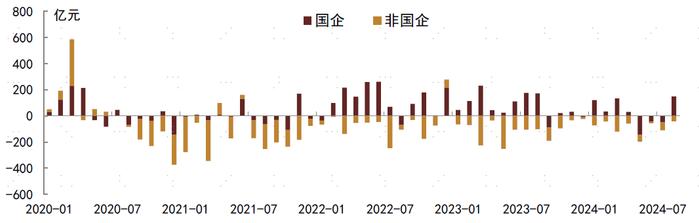

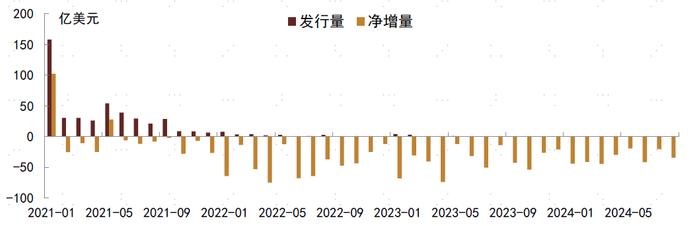

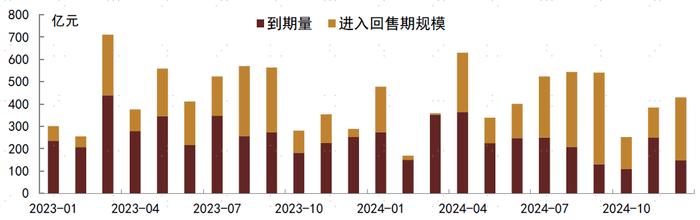

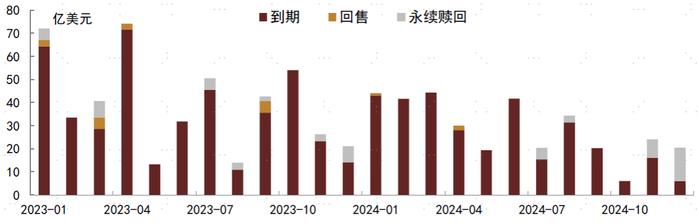

融资跟踪:8月房地产境内债券发行延续低位,发行量和净增量分别为383亿元和107亿元,融资转为净流入,此前连续4个月融资净流出,其中国企净增148亿元、非国企-41亿元。非国企中滨江集团发行2年期中票6亿元和1年期短融5亿元,票面利率分别为3.9%和3.55%;卓越商业发行5年期中票5.3亿元,票面利率3%,由中债增提供担保;美的置业发行2只2年期中票,无担保中票规模10亿元、票面利率3.6%,中债增担保中票规模3亿元、票面利率2.8%。美元债无新发,净增量为-34亿美元。到期方面,2024年房地产债务到期压力有所缓释,其中国内债券合计到期5043亿元、信托到期量合计743亿元、美元债到期回售合计347亿美元,同比都有所回落。个券层面,重点非国企9-10月到期较少。

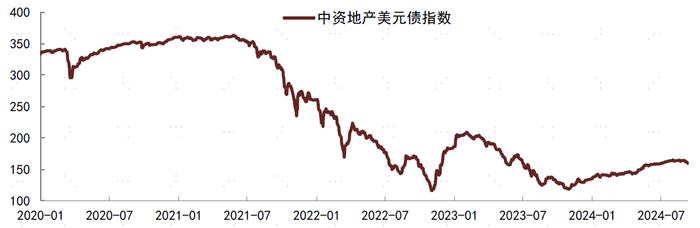

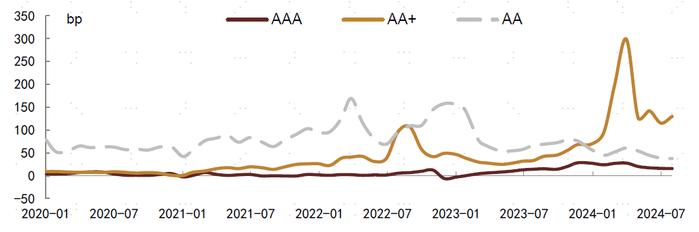

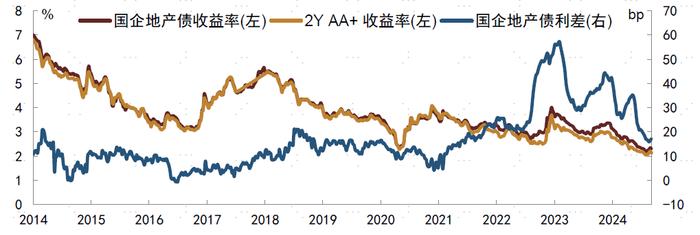

二级市场走势:境内债利差收窄,美元债指数上涨。8月境内债行业利差收窄,AAA、AA+、AA隐含评级超额利差均值分别持平、走扩14bp和收窄1bp,AA+利差走扩主要受万科相关个券利差上行影响,AA利差收窄主要是部分地方国企利差收窄带动,例如首开股份、信达投资、珠江实业等。8月以来新增房地产政策较少,市场情绪平淡,美元债指数当月回报率0.02%,高收益表现弱于投资级,回报率分别为-0.32%和0.79%。具体来看,万科美元债曲线下跌1.6-4.8美元,中长端债券下跌至53-58美元区间;龙湖集团美元债曲线下跌0.5-2.25美元,中长端价格维持至65-71美元区间;新城美元债涨跌互现,短端上涨0.5-0.6美元,1-2Y左右美元债下跌0.1-0.5美元至66-75美元区间;央国企地产基本上涨。

行业投资建议

8月销售市场表现平淡,累计同比跌幅小幅收窄,8月以来新增房地产政策较少,考虑到当下市场仍在筑底阶段、销售表现依然偏弱,我们认为在落实已出台政策的情况下后续或将出台新增政策。经历了8月信用债市场调整后,目前国企地产债绝对收益率相比7月末有所抬升,不过历史分位数依然较低,我们认为优质央国企地产债具备一定的配置价值,建议以中短久期为主。

图表1:70城商品住宅销售面积月度同比走势

资料来源:中指研究院,中金公司研究部

图表2:土地流拍率和溢价率走势

资料来源:中指研究院,中金公司研究部

图表3:300城土地成交额表现

资料来源:中指研究院,中金公司研究部

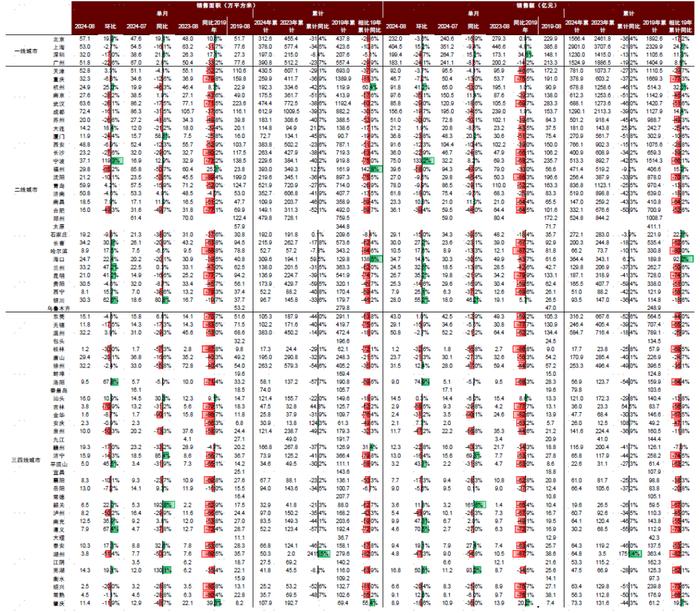

图表4:分城市销售数据统计

资料来源:中指研究院,中金公司研究部

图表5:重点覆盖企业经营数据统计

资料来源:中指研究院,中金公司研究部

图表6:房地产境内债发行和净增情况

资料来源:Wind,中金公司研究部

图表7:房地产境内债净增量分企业所有权属性统计

资料来源:Wind,中金公司研究部

图表8:房地产美元债发行和净融资情况

资料来源:彭博资讯,中金公司研究部

图表9:房地产境内债到期和回售统计

资料来源:Wind,中金公司研究部

图表10:房地产美元债到期和回售统计

资料来源:彭博资讯,中金公司研究部

图表11:房地产美元债指数走势

资料来源:Wind,中金公司研究部

图表12:房地产行业信用利差

资料来源:Wind,中金公司研究部

图表13:央国企地产债信用利差

资料来源:Wind,中金公司研究部

本文摘自:2024年9月18日已经发布的《8月房地产债券月报:销售表现平淡》

袁文博分析员SAC执业证书编号:S0080523060023

许 艳分析员SAC执业证书编号:S0080511030007SFCCERef:BBP876

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。