【中金固收·综合】境内机构行为分化,境外机构转为增持——2023年9月中债登、上清所债券托管数据点评

中债登托管量2023年9月净增8684亿元至102.84万亿元,上清所托管量净增1577亿元至33.63万亿元,二者合计净增1.02万亿元。分机构来看,商业银行继续大幅增持债券,主要增持利率债;广义基金整体大幅减配债券,对各类券种均减持;境外机构整体转为增持,主要增持存单,但对利率债和信用债继续减持。信用债方面,在非金融信用债净增量转负、市场调整、银行季末回表三重因素叠加下,广义基金信用债减持规模创年内新高,商业银行增持规模扩大,券商自营转为小幅增持,为4月以来首度增持信用债。

Abstract

摘要

中债登托管量2023年9月净增8684亿元至102.84万亿元,上清所托管量净增1577亿元至33.63万亿元,二者合计净增1.02万亿元。

债券发行与净增方面:

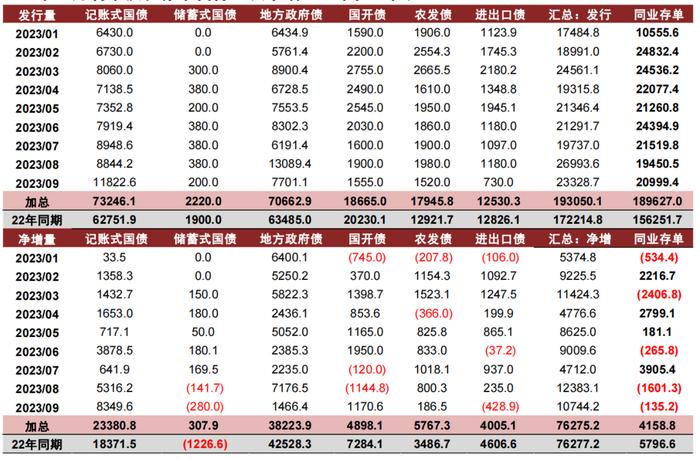

利率债:2023年9月总计发行2.3万亿元、净增10744.2亿元,分别较8月减少3664.9亿元和减少1639亿元。1-9月累计发行19.31万亿元,较去年同期增加20835.3亿元;累计净增7.63万亿元,较去年同期减少2亿元。

(1)国债:2023年9月记账式国债发行量为11822.6亿元,净增量为8349.6亿元。1-9月记账式国债累计发行7.32万亿元,高于去年同期10484.2亿元,累计净增量为23380.8亿元,较去年同期高5009.3亿元。

(2)地方债:2023年9月地方政府债发行7701.1亿元,净增1466.4亿元。1-9月地方债累计发行7.1万亿元,较去年同期增加约7177.9亿元,累计净增量为3.82万亿元,较去年同期减少约4304.4亿元。

(3)政策性金融债:2023年9月政金债总计发行3805亿元,净增量928.2亿元。1-9月,政金债累计发行4.91万亿元,较去年同期增加3163.2亿元,累计净增14670.5亿元,较去年同期减少706.9亿元。

同业存单:2023年9月同业存单发行量有所上升,全月发行2.10万亿元,净增-135亿元。发行加权期限为6.57个月,较8月有所减少。

信用债:9月信用债发行收缩,净增量转负。短融超短融贡献多数净偿还量,中票、私募公司债净增量仍有一定规模。1年及以下、AAA评级贡献多数净偿还量,非国企净偿还量扩大。

分机构投资者净增持方面:

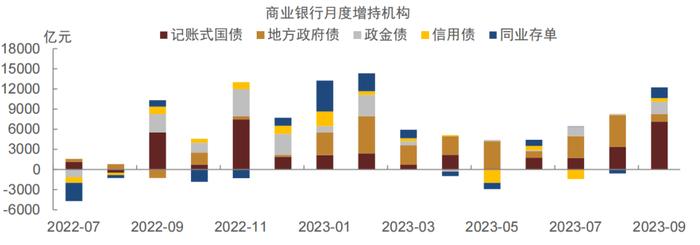

(1)商业银行:继续大幅增持债券,主要增持利率债。9月商业银行增持12240亿元债券。具体来看,增持10097亿元利率债,其中对国债增持7135亿元、对地方债增持1157亿元、对政金债增持1805亿元。商业银行大幅增持利率债,可能主要受到利率债供给仍在高位的影响。对信用债增持534亿元。对同业存单转为增持1610亿元。

(2)广义基金:整体大幅减配债券,对各类券种均减持。9月广义基金减持6766亿元债券。分品种来看,9月对利率债减持1252亿元,其中对国债减持8亿元、对政金债减持1224亿元、对地方债减持21亿元。对信用债减持1929亿元。同时,对同业存单大幅减持3585亿元。广义基金减配可能主要受到季末回表、市场调整等影响。

(3)境外机构:整体转为增持,主要增持存单,但对利率债和信用债继续减持。9月境外机构增持204亿元债券。分品种来看,境外机构对国债、政金债分别减持135亿元、0亿元,对地方债增持1亿元。对信用债小幅减持13亿元。同时,对同业存单增持351亿元。

信用债持有结构:9月托管数据显示,在非金融信用债净增量转负、市场调整、银行季末回表三重因素叠加下,广义基金信用债减持规模创年内新高,商业银行增持规模扩大,券商自营转为小幅增持,为4月以来首度增持信用债。

统计口径变化,导致数据不可比,机构持仓变化趋势难以观测。

Text

正文

各类型债券发行与净增

► 2023年9月利率债及存单发行与净增情况:

利率债:2023年9月总计发行2.3万亿元、净增10744.2亿元,分别较8月减少3664.9亿元和减少1639亿元。1-9月累计发行19.31万亿元,较去年同期增加20835.3亿元;累计净增7.63万亿元,较去年同期减少2亿元。

(1)国债:2023年9月记账式国债发行量为11822.6亿元,净增量为8349.6亿元,贴现式国债单支发行规模主要在200-950亿元之间,附息式国债单支发行规模主要在200-1150亿元左右。1-9月记账式国债累计发行7.32万亿元,高于去年同期10484.2亿元,累计净增量为23380.8亿元,较去年同期高5009.3亿元。

(2)地方债:2023年9月地方政府债发行7701.1亿元,净增1466.4亿元。1-9月地方债累计发行7.1万亿元,较去年同期增加约7177.9亿元,累计净增量为3.82万亿元,较去年同期减少约4304.4亿元。

(3)政策性金融债:2023年9月政金债总计发行3805亿元,净增量928.2亿元。具体来看,2023年9月国开、农发和口行债分别发行1555亿元、1520亿元和730亿元,分别净增1170.6亿元、186.5亿元和-428.9亿元。1-9月,政金债累计发行4.91万亿元,较去年同期增加3163.2亿元,累计净增14670.5亿元,较去年同期减少706.9亿元。

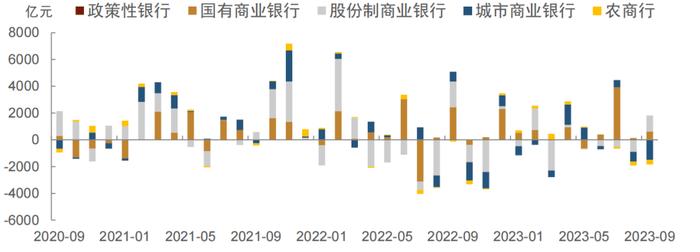

同业存单:2023年9月同业存单发行量有所上升,全月发行2.10万亿元,净增-135亿元。分银行类型来看,大行发行5908亿元,净增609亿元;股份行发行7371亿元,净增1211亿元;城商行发行5644亿元,净增-1491亿元;农商行发行1807亿元,净增-345亿元。发行加权期限为6.57个月,较8月有所减少。

图表1:2023年9月利率债和存单发行量及净增量(单位:亿元)

注:上图汇总列不包括储蓄国债;统计时点为:2023年10月24日

资料来源:Wind,中金公司研究部

图表2:各类银行同业存单净融资量

注:截至2023年9月

资料来源:Wind,中金公司研究部

► 2023年9月信用债发行与净增情况:

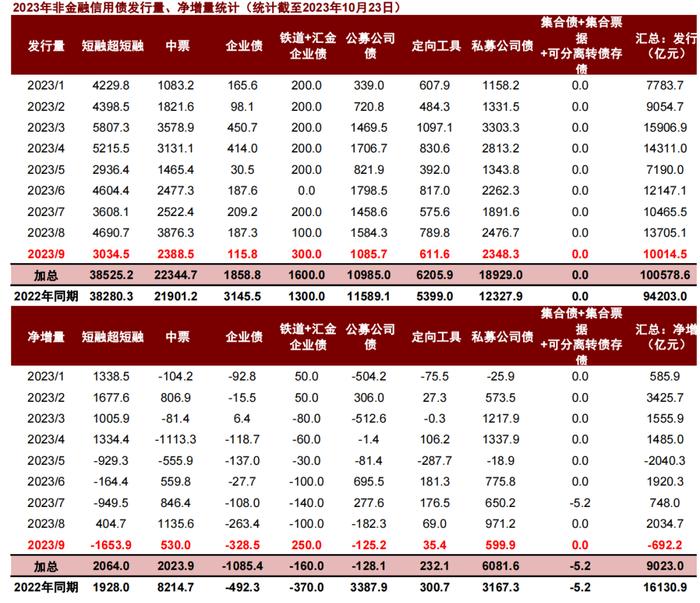

9月信用债发行收缩,净增量转负。截至2023年10月23日统计,9月非信用债供给环比收缩27%至10015亿元,净增量受次拖累转负至-692亿元,净流出规模也同比增长约130%。

分品种来看,9月短融超短融贡献多数净偿还量,中票、私募公司债净增量仍有一定规模。9月截至2023年10月23日统计,短融超短融贡献绝大多数净偿还量,净偿还量达1654亿元,而中票和私募公司债净增量虽环比收缩超30%,绝对规模仍分别达530亿元和600亿元。企业债净偿还量延续7月以来的扩大趋势,环比扩大25%至329亿元。而公募公司债净偿还量环比收窄31%至125亿元,铁道汇金债净增量实现转正,达250亿元。

9月1年及以下、AAA评级贡献多数净偿还量,非国企净偿还量扩大。期限上,1年及以下贡献绝大多数净偿还量,绝对规模达1512亿元,而1-3年和5年以上净增量分别为530亿元和269亿元;外部评级上AAA评级净偿还量达932亿元,AA及以下净增量也转负至-545亿元,AA+评级净增量环比收缩至659亿元,中等评级融资状况相对更佳;企业性质上,国企净增量由2000亿元以上大幅收缩至64亿元,而非国企净偿还量扩大至865亿元,国企内部央企净偿还量扩大至565亿元,地方非城投国企净增量环比收缩至128亿元。

图表3:2023年9月非金融信用债发行与净增统计(按发行起始日)(单位:亿元)

资料来源:Wind,中金公司研究部

机构债券净增持动态

2023年9月机构整体增持9581亿元债券[1],增持量略低于8月。分机构来看:

(1)商业银行:继续大幅增持债券,主要增持利率债。2023年9月商业银行增持12240亿元债券。具体来看,增持10097亿元利率债,其中对国债增持7135亿元、对地方债增持1157亿元、对政金债增持1805亿元。商业银行大幅增持利率债,可能主要受到利率债供给仍在高位的影响。对信用债增持534亿元。对同业存单转为增持1610亿元。

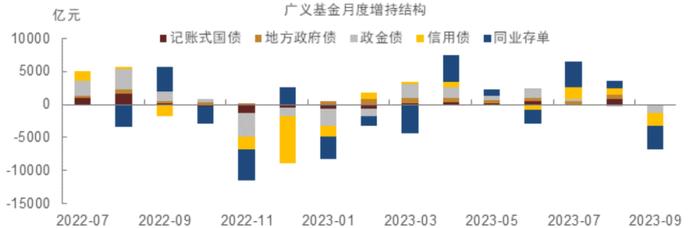

(2)广义基金:整体大幅减配债券,对各类券种均减持。2023年9月广义基金减持6766亿元债券。分品种来看,9月对利率债减持1252亿元,其中对国债减持8亿元、对政金债减持1224亿元、对地方债减持21亿元。对信用债减持1929亿元。同时,对同业存单大幅减持3585亿元。广义基金减配可能主要受到季末回表、市场调整等影响。

(3)保险:配债步伐放缓,增持政府债,小幅减持信用债和存单。2023年9月保险机构增持303亿元债券,其中对利率债增持310亿元,具体分别增持42亿元国债和减持141亿元政金债、增持410亿元地方债。对信用债小幅减持6亿元。对同业存单小幅减持1亿元。

(4)券商:继续大幅增持债券,对利率债、信用债和存单均增持。券商2023年9月增持1184亿元债券,分品种来看,增持654亿元利率债,其中分别增持633亿元国债、328亿元政金债、减持306亿元地方债。对信用债转为增持13亿元。此外增持517亿元同业存单。

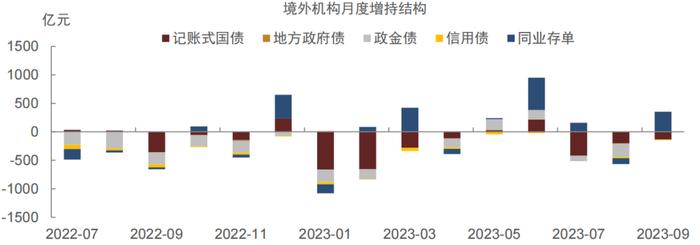

(5)境外机构:整体转为增持,主要增持存单,但对利率债和信用债继续减持。2023年9月境外机构增持204亿元债券。分品种来看,境外机构对国债、政金债分别减持135亿元、0亿元,对地方债增持1亿元。对信用债小幅减持13亿元。同时,对同业存单增持351亿元。

图表4:中债登+上清所按投资者分类的主要券种净增量(上)及存量(下)分布结构

注:数据截至2023年9月末;中债于2021年3月起停止公布中票数据,表中数据假设2021年3月起中债的中票规模与2021年2月持平,下同

资料来源:中债登,上清所,中金公司研究部;

图表5:商业银行月度增持结构

资料来源:中债登,上清所,Wind,中金公司研究部

图表6:广义基金月度增持结构

资料来源:中债登,上清所,Wind,中金公司研究部

图表7:境外机构月度增持结构

资料来源:中债登,上清所,Wind,中金公司研究部

信用债持有者结构方面

按照短融超短融、中票、企业债、定向工具的合计口径,9月信用债托管总量[2]净减少1107亿元。广义基金、境外机构和保险减持信用债,其余增持信用债,其中广义基金由上月增持804亿元转为减持1107亿元,保险由增持41亿元转为减持6亿元,而商业银行增持规模扩大至534亿元,券商自营转为增持13亿元。市场份额上,广义基金和保险持有占比分别变化-0.77ppt和0.01ppt,商业银行和券商自营的市场份额分别环比抬升0.46ppt和0.04ppt。若再考虑公司债,信用债总托管量净减少154亿元,广义基金减持规模扩大至3222亿元,市场份额下降1.05ppt,保险减持规模扩大至36亿元,持有占比下降0.01ppt。商业银行增持规模扩大至846亿元,持有占比环比抬升0.29ppt,券商自营增持规模扩大至63亿元,市场份额反而下降0.01ppt。

(1)短融超短融:9月短融超短融托管量净减少1491亿元。投资者结构变化方面,仅政策性银行增持短融超短融,其余机构减持短融超短融。具体而言,广义基金由上月增持主力转为减持主力,减持规模达1525亿元,持有占比随之下降2.02ppt。境外机构、商业银行、券商自营和保险分别减持29亿元、24亿元、2亿元和2亿元,市场份额分别变化-0.11ppt、1.2ppt、0.09ppt和0.01ppt。仅政策性银行增持9亿元,市场份额随之抬升0.17ppt。

(2)中票:9月中票托管量净增加691亿元,仅广义基金减持中票,其余机构均增持中票。广义基金增持规模由增持589亿元转为减持231亿元,持有占比随之下降0.74ppt。增持机构中,商业银行增持规模由281亿元扩大至601亿元,市场份额因而抬升0.51ppt。政策性银行、券商自营、保险、境外机构和信用社和分别增持159亿元、56亿元、19亿元、18亿元和11亿元,持有占比分别变化0.15ppt、0.02ppt、0ppt、0.02ppt和0.01ppt。

(3)企业债:企业债(不含铁道)9月托管量净减少343亿元,各机构均减持企业债。广义基金本月仍是减持主力,净减持204亿元,市场份额随之下降0.42ppt。商业银行减持规模降至18亿元,但因减持规模相较基金更小,持有占比反而抬升0.2ppt。券商自营、保险、政策性银行分别减持58亿元、23亿元和3亿元,市场份额随之下降0.14ppt、0.06ppt和0.01ppt。信用社减持规模均不足1亿元,持有占比几乎不变。9月企业债转托管至交易所的规模为-34亿元,但因减持规模相较原始持仓有限,市场份额反而抬升0.43ppt。

(4)定向工具:定向工具9月托管量净增加35亿元,仅商业银行和信用社减持定向工具。增持机构中,广义基金仍为增持主力,增持32亿元,持有占比随之抬升0.04ppt。券商自营增持18亿元,市场份额抬升0.07ppt。境外机构增持不足1亿元,持有占比几乎不变。商业银行减持26亿元,持有占比下降0.14ppt。信用社减持不足1亿元,持有占比几乎不变。

(5)上交所公司债:根据上交所公布的公司债主要券种投资者结构数据,9月上交所公司债(公募和私募)总托管量净增加778亿元,银行自营增持312亿元,市场份额随之抬升0.18ppt。券商自营转为增持16亿元,但因增持规模相对原始持仓有限,市场份额反而下降0.01ppt。广义基金和保险分别减持1279亿元和22亿元,持有占比随之下降1.54ppt和0.06ppt。其余增持规模主要由信托贡献,增持量达1754亿元。

(6)深交所公司债:根据深交所公布的公司债主要券种投资者结构数据,9月深交所公司债(公募和私募)总托管量净增加176亿元,券商自营转为增持34亿元,市场份额随之抬升0.13ppt。广义基金和保险分别减持14亿元和8亿元,市场份额分别下降0.76ppt和0.11ppt。其余增持规模主要由信托贡献。

从9月的托管数据看,在非金融信用债净增量转负、市场调整、银行季末回表三重因素叠加下,广义基金信用债减持规模创年内新高,商业银行增持规模扩大,券商自营转为小幅增持,为4月以来首度增持信用债。广义基金由上月增持656亿元转为大幅减持3222亿元,减持规模为今年以来新高,同时也超过2022年11月的减持规模。结构上主要减持短融超短融和公司债。商业银行或因回表影响,信用债增持规模由534亿元扩大至846亿元,结构上主要是中票和公司债贡献。其余非银中,券商自营改变4月以来的减持态势,9月转为小幅增持63亿元,结构上以中票为主。保险由上月增持152亿元转为减持36亿元。

今年前三季度仅券商自营和境外机构减持信用债,增持机构中商业银行增持规模最大,不过考虑公司债后广义基金转为减持信用债。从托管数据可以看出,今年前三季度商业银行多数时间增持信用债,而广义基金2-8月多有增持,但受到1月份理财规模下降、9月大幅减持影响,考虑公司债口径下合计仍是净减持状态。如果看不含公司债的口径,2023年1-9月,商业银行、广义基金和保险分别增持1046亿元、460亿元和209亿元,持有占比随之变化0.44ppt、-0.31ppt和0.11ppt。券商自营累计减持616亿元,市场份额随之下降0.43ppt。若按照含公司债的口径,2023年1-9月,广义基金仍是各类型投资者中净减持规模最大的,净减持信用债2318亿元,持有占比因而下降2.75ppt;商业银行和保险分别净增持4081亿元和490亿元,市场份额分别抬升0.87ppt和0.04ppt。

[1]统计口径包括国债、地方债、政金债、同业存单、企业债、中票、短融、超短融以及定向融资工具,下同。

[2]注:各券种根据托管数据月度净增量与前文发行与净增的各券种净增量之间存在差异主要系统计口径差异,时间划分上后者为发行起始日。

本文摘自:2023年10月27日已经发布的《境内机构行为分化,境外机构转为增持——2023年9月中债登、上清所债券托管数据点评》

万筱越 分析员,SAC执业证书编号:S0080522070004

丁雅洁 分析员,SAC执业证书编号:S0080522070016

陈健恒 分析员,SAC执业证书编号:S0080511030011SFCCERef:BBM220

许 艳 分析员,SAC执业证书编号:S0080511030007SFCCERef:BBP876

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。