SaaS趋势追踪丨云计算巨头优化趋势有所缓解,十大SaaS股该何去何从?

作者| JaminBall

编译 |美股研究社

本周云计算巨头(亚马逊、微软和谷歌云)发出的软件信号并不乐观......在第二季度(3个月前)之后,云计算巨头围绕优化的基调主要是:优化已开始缓解,净新增工作负载有所回升。

我认为,尽管10年期利率已升至5%,但软件仍能保持坚挺的一个重要原因是人们对经济重新加速(即数字/预测上升)的预期。要么就是人们预期10年期利率将回落至3.5%,但这感觉不太可能。今天的软件乘数与5月份10年期利率为3.4%时的水平(平均值)相同。本季度的信息传递更多的是"优化仍在继续"。(与3个月前的乐观信息形成鲜明对比)。我们本以为优化工作(主要是在22年第三季度开始的)已经开始,而且新工作负载的上线力度会更大。但遗憾的是,定性评论并未表明这一点(这似乎与3个月前的评论略有相反)。在谈到优化趋势时,亚马逊的声音最为积极。让我们来看看定量数据。

以下是有关亚马逊、微软和谷歌云的大致最新情况:

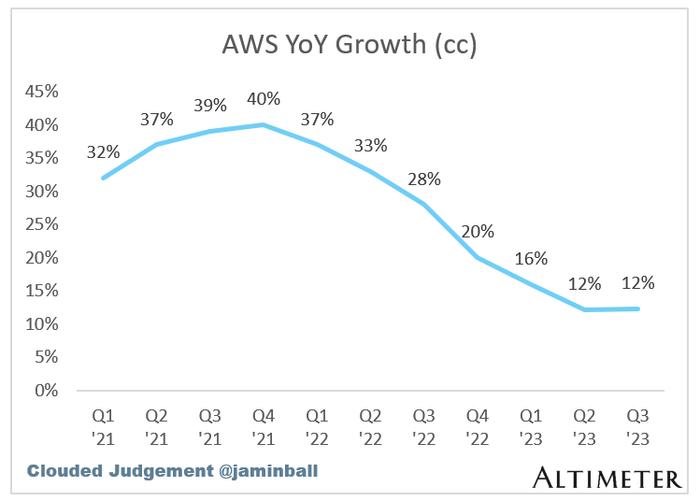

AWS(亚马逊):920亿美元,同比增长12%(上一季度增长12%)

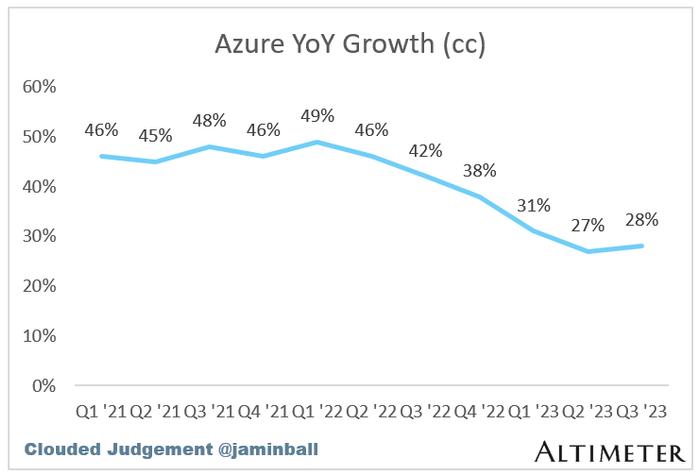

Azure(微软):约660亿美元的运行率(估计值),同比增长28%(上一季度增长27%)

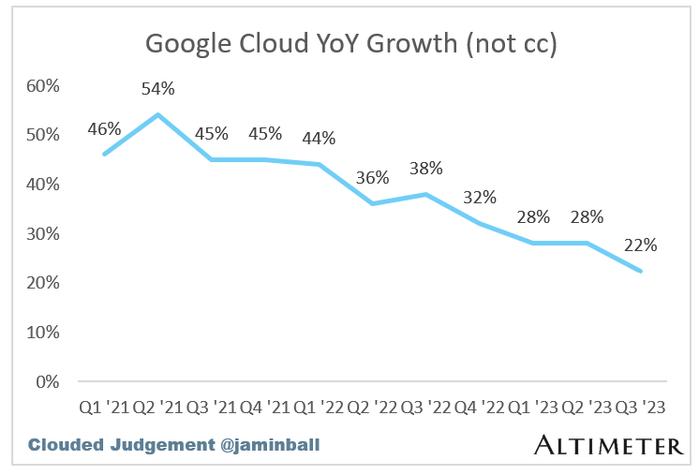

谷歌云(包括GSuite):340亿美元的运行率,年同比增长22%(上一季度增长28%)

本周,我们预览了更广泛软件领域的第三季度财报。本周二,微软和谷歌云的业绩令市场大跌眼镜。虽然微软的业绩相当强劲(按固定汇率计算,同比增长28%,上一季度为27%),但他们发表的一些评论表明,优化压力与上一季度相比并没有好转。他们没有说情况变得更糟,但也没有说情况有任何改善。

此外,他们还说"对于下半年(下半年是指截至24年3月和24年6月的财年季度),假设优化和新工作负载的趋势继续保持,并且人工智能的贡献不断增加,我们预计按固定汇率计算的微软收入增长与第二季度相比将基本保持稳定。"很多人都在呼吁明年云计算将重新加速发展,而这一数据表明增长将保持稳定,而不是加速发展。当然,这还需要几个月的时间。

微软也从其人工智能服务中获益匪浅。他们称本季度有3%的增长来自AzureAI,这意味着AzureAI的运行率达到了15亿美元!上一季度,AzureAI的运行率为5亿美元。200%的季度增长令人印象深刻。

然而,让我们把人工智能从微软中剥离出来,没有其他公司能获得如此巨大的收益。因此,如果我们想从微软本季度的业绩中获得与其他软件相关的启示,我们应该看看除AI之外的微软。除人工智能外,微软的年同比增长率约为25%(28%的固定汇率增长率减去人工智能带来的3%)。上一季度,微软除人工智能外的年同比增长率为26%(固定汇率增长27%,人工智能增长1%)。

因此,尽管大家都对微软的整体加速感到非常兴奋,但不幸的是,微软(不含人工智能)在第三季度再次减速。

让我们再看看下一季度的业绩指引。微软的指导目标是增长26%-27%,"人工智能的贡献越来越大"。本季度人工智能的贡献率为3%。如果下一季度为4%,那么微软(不含人工智能)的隐含指南更像是22%-23%。这意味着除人工智能外,微软的份额将从上一季度的26%下降到本季度的25%,再下降到下一季度的22%-23%。微软甚至对2024年的前两个季度发表了一些浅显的评论,称他们预计这两个季度到截至23年12月的季度将保持稳定增长。

如果我们假定人工智能继续增长,那么,微软的整体稳定增长意味着明年上半年除人工智能外的微软将出现更多减速。

与此同时,谷歌云也从上季度的28%大幅下降到本季度的22%。谷歌云在2022年第三季度的业绩确实很好,因此本季度的环比比较很困难(即从28%到22%的下降有很多是数学上的原因,并不像数据显示的那么糟糕)。与微软一样,他们也给出了定性反馈,即优化仍在继续,并没有变轻。

在谈到优化趋势时,亚马逊的声音最为积极。他们传达了与上一季度类似的信息,即优化开始放缓,新的工作负载优势仍在继续。

以下是有关微软、亚马逊和谷歌云的一些图表

微软

亚马逊

谷歌云

以下是这三次财报电话会议的部分内容:

微软:

"在微软,正如预期的那样,优化趋势与第四季度类似(微软的第四季度是指截至6月30日的季度)"

"第二件事,当然是工作负载开始,然后工作负载得到优化,然后新的工作负载开始。如此循环往复。我们将在下半财年看到一些相当极端的优化周期。这意味着最强的优化是在2023年上半年"。

"对于下半年,假设优化和新工作负载的趋势继续下去,并且人工智能的贡献越来越大,我们预计按固定汇率计算的微软收入增长与第二季度相比将基本保持稳定。"

"几个季度以来,我们的优化趋势一直保持一致。客户将继续这样做。这是运行工作负载的重要组成部分。这并不是什么新鲜事。"

亚马逊:

"亚马逊的同比增长率在第三季度继续保持稳定。虽然与一年前相比,我们仍然看到了成本优化的上升,但随着越来越多的公司过渡到部署净新工作负载,成本优化持续减弱。"

"虽然优化仍然是一个不利因素,但我们看到亚马逊新的成本优化速度已经放缓,我们对客户管道的实力感到鼓舞。"

谷歌云:

"在云计算方面,也许我要说的是,总体而言,我们肯定已经开始看到客户寻求优化支出。考虑到客户面临的一些挑战,我们倾向于帮助他们。因此,这也是一个因素。"

季度报告摘要

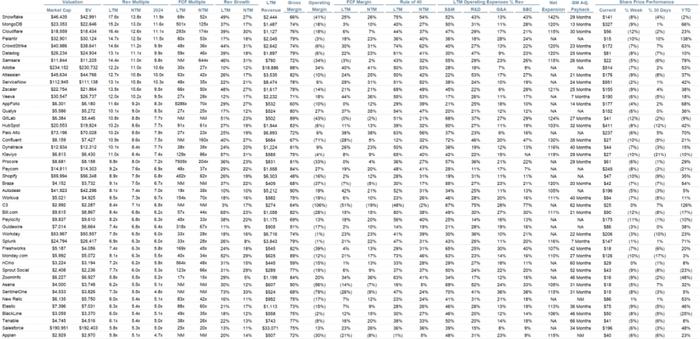

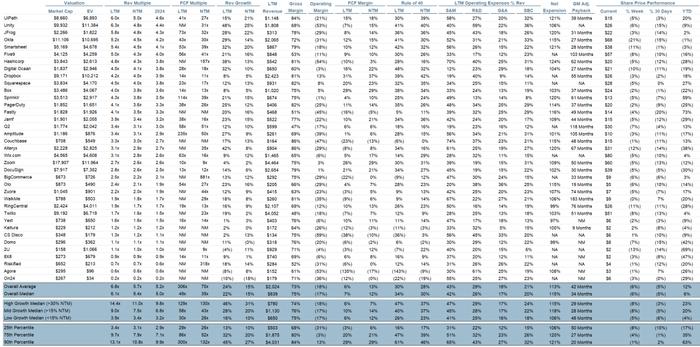

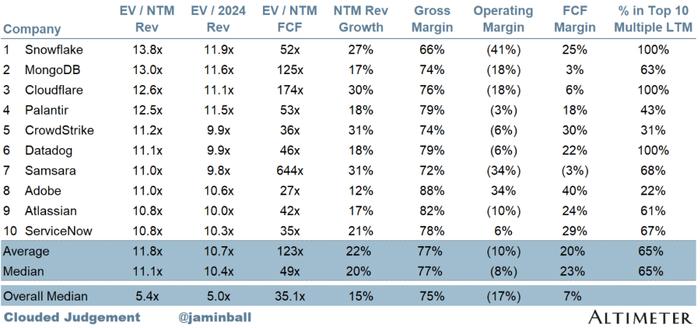

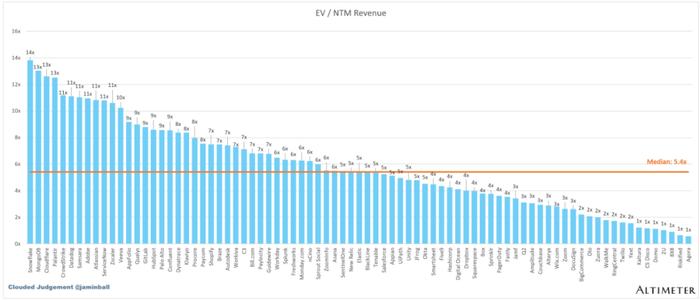

10大EV/NTM收益倍数

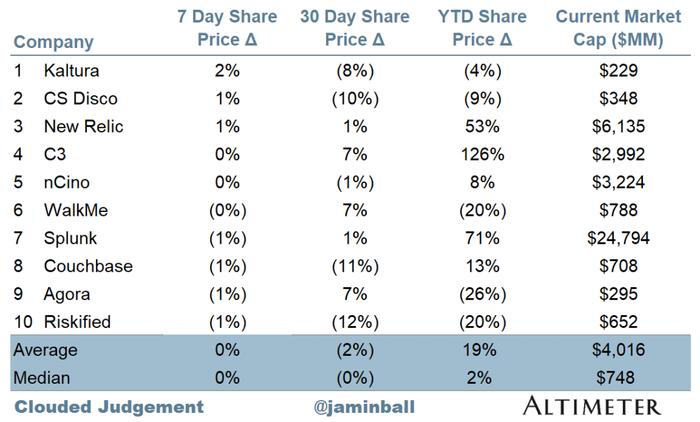

十大每周股价变动

01

倍数更新

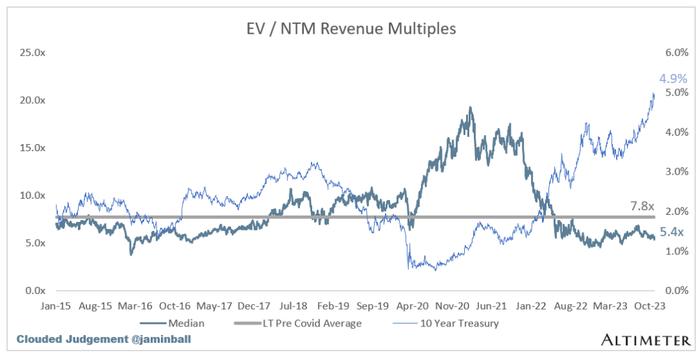

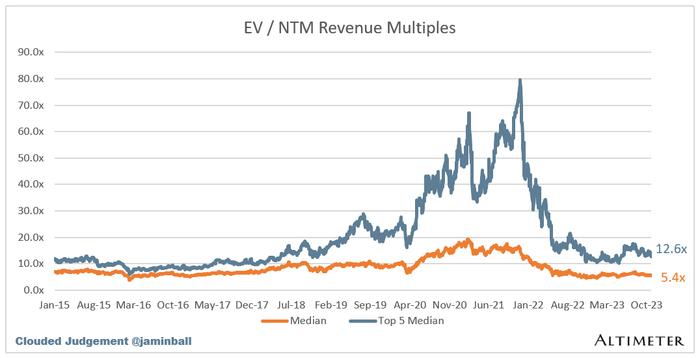

SaaS业务的估值通常是其收入的数倍——在大多数情况下是未来12个月的预计收入。收入倍数是一个简略的估值框架。考虑到大多数软件公司不盈利,或者没有产生有意义的FCF,这是比较整个行业的唯一指标。

即使是DCF也充满了长期假设。早期的增长会带来成熟年份的利润。下图所示的倍数是通过企业价值(市值+债务-现金)/NTM收入计算出来的。

总体统计数据:

总体中位数:5.4倍

中位数:12.6倍

10Y:4.9%

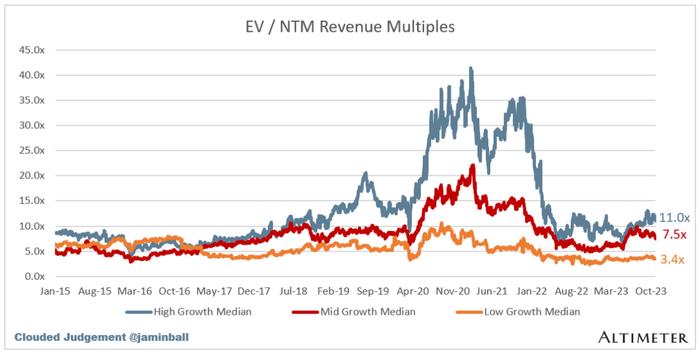

受增长拖累。在以下分类中,我认为高增长>30%,中等增长介于15%-30%,低增长<15%。

高增长中位数:11.0%

中期增长中值:7.5倍

低增长中位数:3.4倍

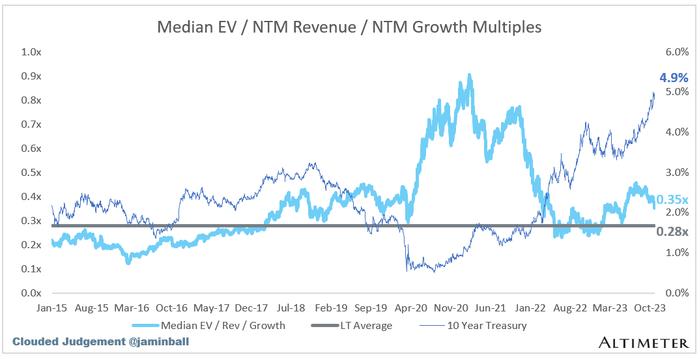

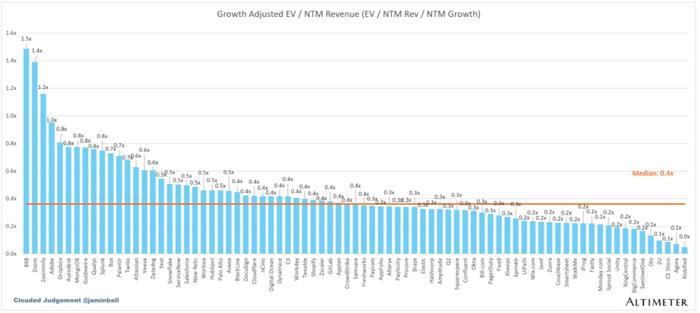

EV/NTMRev/NTMGrowth

下图显示了EV/NTM收入倍数除以NTM共识增长预期。因此,一家公司以20倍的NTM收入进行交易,而该公司预计将实现100%的增长,那么它的交易价格将是0.2倍。

这张图的目的是显示每只股票相对于它们的增长预期是多么便宜/昂贵。

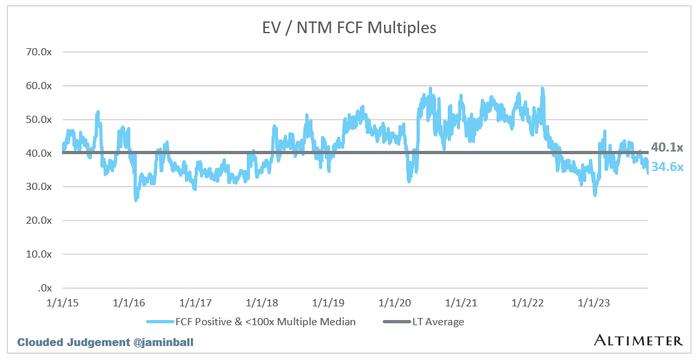

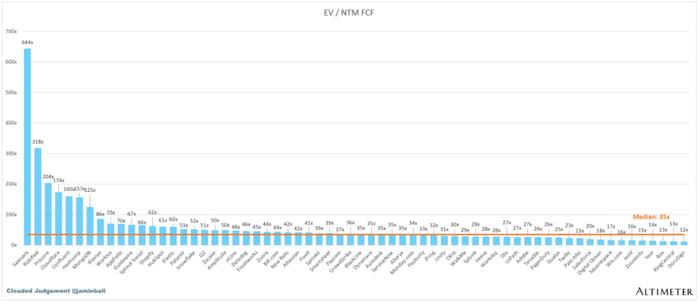

Ev/NTMFCF

折线图显示了FCF倍数>0和<100的所有公司的中位数。我创建这个子集是为了展示那些将FCF作为相关估值指标的公司。

NTMFCF为负的公司不在图表中列出

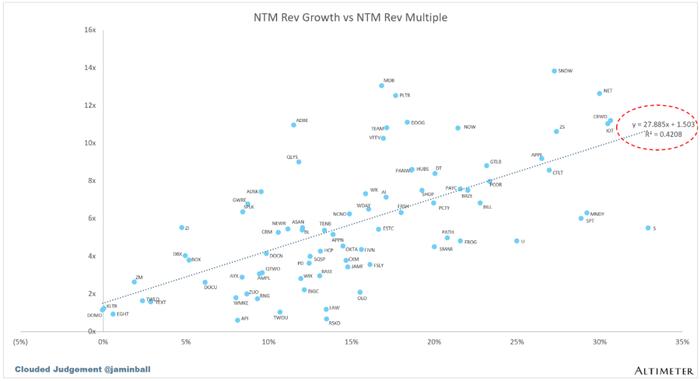

EV/NTMRev倍数vsNTMRev增长散点图

增长与估值倍数的相关性如何?

02

操作指标

NTM增长率中值为:15%

长期资产管理增长率中值:21%

毛利率中位数:75%

营业利润率中位数(18%)

FCF利润率中值:7%

净留存率中值:114%

中位CAC回收期:35个月

平均S&M%收入:42%

研发收入中位数:27%

收入中位数:16%

03

比较输出

40法则显示的是收入增长+FCF利润率(LTM和NTM都是增长+利润率)。FCF计算为经营现金流-资本支出。

通用汽车调整后的投资回报计算公式为:(上一个季度S&M)/(净新季度ARR×毛利率)×12。它显示了SaaS企业在毛利润基础上偿还全部负担的CAC所需的月数。

大多数上市公司不报告净新增ARR,所以我采用隐含ARR指标(季度订阅收入x4)。净新增ARR就是当前季度的ARR减去上一季度的ARR。不披露订阅收入的公司被排除在分析之外,被列为NA。