高瑞东 赵格格:五大“协同”,三个“坚决”

作者:高瑞东赵格格(高瑞东系光大证券首席宏观经济学家、中国首席经济学家论坛成员)

核心观点

事件:2023年11月27日,中国人民银行发布《2023年三季度中国货币政策执行报告》。

核心观点:2023Q3货政报告对内围绕“协同”展开,重点强调货币政策做好与财政政策的“协同”,同时指明利率政策“协同”推动经济发展,金融赋能以“协同”民营经济,结构性工具“协同”重点领域,债务增速“协同”经济结构升级。对外则提出三个“坚决”,维持人民币汇率稳定。

货币政策“协同”财政政策。短期维度,维护流动性充裕以支持良好的债券发行环境。中期维度,为财政扩张提供助力。长期维度,为支持重点领域扩张提供工具。后续人民银行将继续呵护狭义资金面,对冲因供给放量导致的流动性收缩压力,仍有降准落地的可能。此外,近期市场较为担忧资金“空转”可能引发的监管压力。而在此次货政报告中,并未见到更多紧缩性的表述,预计银行间狭义流动性偏紧的局面将好转。

利率政策“协同”推动经济发展。通过调降政策利率、引导LPR报价利率等形式,引导市场利率整体下行。促进超额存款释放,提升企业及居民加杠杆信心。此外,资产端利率下行快于负债端导致银行息差持续收窄,对此,人民银行引导商业银行调降存款利率,维持合理的息差水平,并支持商业银行通过发行二级债、永续债等形式补充资本,以更好地支持信贷扩张。

金融赋能以“协同”民营经济。关于支持民营经济的相关政策陆续推出。货政报告对支持民营经济提供了制度保证,政策力度更强。通过制定年度目标、提升考核权重等形式,强化金融机构支持民营经济意愿,实现金融资源切实向民营经济倾斜。

结构性工具“协同”重点领域。支持经济薄弱领域,并重点增加了对房地产行业支持的部分表述。强调落实“金融16条”,在信贷和债券发行方面支持房地产企业,以及引导金融机构支持地方化解债务风险。PSL工具亦有可能重回视野。

债务增速“协同”经济结构升级。考虑到经济发展对债务扩张的依赖度降低,盯住金融周期仍有积极意义,但解读方式或需要微调。强化宏观调控,重视逆周期和跨周期调节意味着部分贷款投放或将提前至今年,银行信贷投放的季节性进一步平滑。

提出三个“坚决”,维持人民币汇率稳定。“坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险”,以三个“坚决”明确政策态度。叠加外部美元升值压力减轻,人民币贬值压力大部分释放。

风险提示:财政资金投放进度不及预期,市场风险偏好持续低位,政策落地进度不及预期。

一、货币政策“协同”财政政策

2023年11月27日,中国人民银行发布《2023年三季度中国货币政策执行报告》。在专栏三中,人民银行阐释如何进行货币政策与财政政策“协同”。总结来看,可以分为三个维度:

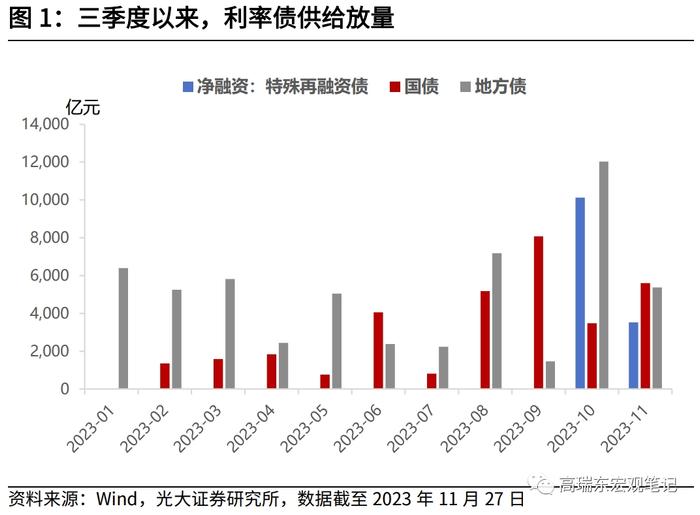

短期维度,维护流动性充裕以支持良好的债券发行环境。2023年9月份以来(至11.27),利率债供给压力上升,国债、地方债、特殊再融资债合计发行近5万亿元。期间,人民银行通过一次降准以及持续的公开市场操作合计净投放资金25540亿元(含国库现金),为利率债发行提供合适的流动性环境。

中期维度,为财政扩张提供助力。三季度以来,市场对政策加杠杆有着较高预期,配合债券供给放量,政府加杠杆成效显著,10月政府债券净融资同比多增1.28万亿元,是10月份社融存量同比增速较9月提升0.3个百分点至9.3%的主要动力。

长期维度,为支持重点领域扩张提供工具。比如,2022年下半年,央行支持设立两批次政策性开发性金融工具,规模合计7399亿元,信贷配合财政资金,支持支农支小、绿色发展等重点领域和薄弱环节。

年底中央经济工作会议即将召开,市场聚焦点之一为政策如何发力,此次货币政策执行报告明确货币政策将“协同”财政政策扩张,意味着后续人民银行将继续呵护狭义资金面,对冲因供给放量导致的流动性收缩压力,今年12月到2024年1月份,仍有降准落地的可能。

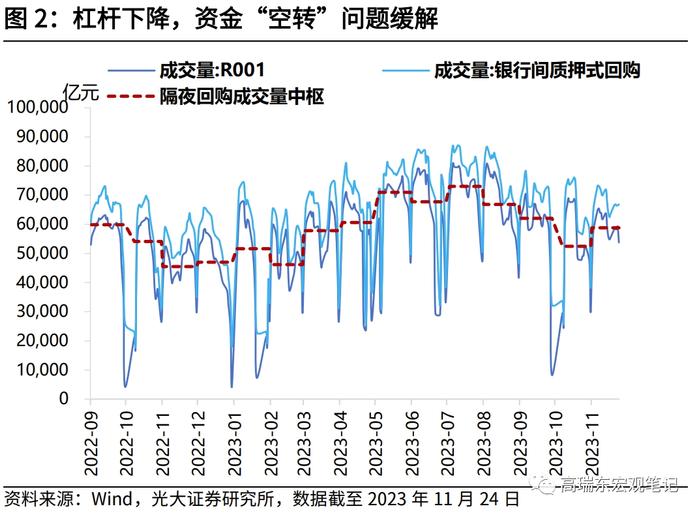

此外,近期市场较为担忧资金“空转”可能引发的监管压力,然而从市场杠杆来看,隔夜回购成交量已经从7月份的高点明显下降,月度中枢从7.30万亿下降至目前的5.88万亿。而在此次货政报告中,并未见到更多紧缩性的表述,叠加支持财政政策的定调,预计银行间狭义流动性偏紧的局面将好转。

二、利率政策“协同”推动经济发展

此次货政报告对于经济的表述为“经济回升向好态势持续巩固”,与二季度的表述“有望继续向常态化运行轨道回归”相比,边际上更乐观一些。从月度经济数据来看,8~9月份主要指标有所修复,制造业投资、基建投资表现相对亮眼,9月全国城镇调查失业率下降至5.0%。然而,10月份社零增速回落、CPI同比回到负值区间引发市场担忧。

在政府加杠杆之外,如何促进私人部门的扩张意愿亦是政策着力点。居民端,人民银行先后引导增量和存量贷款利率下调,其中,截至9月底,超过22万亿元存量房贷利率完成下调,调整后的加权平均利率为4.27%,平均降幅73个基点。企业端,2023年9月,新发放企业贷款加权平均利率3.82%,同比下降 0.18个百分点,创下历史新低。

维持合理存贷款利差,支持银行补充资本,顺应信贷扩张的需求。资产端利率下行快于负债端导致银行息差持续收窄,对此,人民银行引导商业银行调降存款利率,维持合理的息差水平。并支持商业银行通过发行二级债、永续债等形式补充资本,以更好地支持信贷扩张。

三、金融赋能以“协同”民营经济

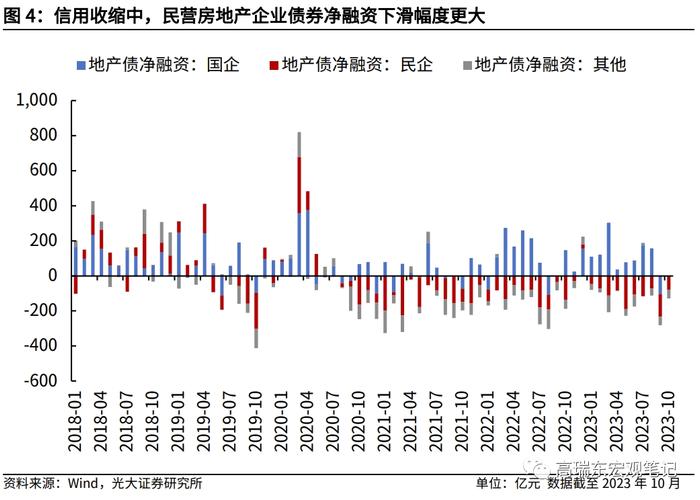

基于流动性分层的结构性特点,对于不同类型机构而言,资金流量并不总是均衡分布。以房地产行业为例,2020年8月住建部、央行召开重点房企座谈会,明确提出“三道红线”约束之后,至2023年10月,国企、民企和其他类型的三类房地产企业,在境内债券市场分别净融资+2,560.40亿元,-3,621.83亿元,-1,890.72亿元。

近期,关于支持民营经济的相关政策陆续推出。7月14日,中共中央发布《中共中央国务院关于促进民营经济发展壮大的意见》,指出要坚持“两个毫不动摇”,“持续优化民营经济发展环境”。11月27日,中国人民银行、金融监管总局、中国证监会等八个部门联合印发《关于强化金融支持举措助力民营经济发展壮大的通知》,提出“引导金融机构树立“一视同仁”理念,持续加强民营企业金融服务,努力做到金融对民营经济的支持与民营经济对经济社会发展的贡献相适应”。

此次货政报告对支持民营经济提供了制度保证,政策力度更强。人民银行明确提出“通过制定民营企业年度服务目标、提高服务民营企业相关业务在绩效考核中的权重等,加大对民营企业的金融支持力度”。对民营经济的支持更多的是金融机构“意愿”的问题,若能挂钩绩效考核,落实在制度保证上,微观主体积极性会显著提升,政策落地的节奏也会加快。

四、结构性工具“协同”重点领域

从人民银行披露的信息来看,2023年三季度较二季度,在结构性货币政策方面,主要增加了1424亿支小再贷款,568亿碳减排支持工具,333亿支农再贷款的投放,总体上余额增加1443亿元。本次货政报告重点增加了对房地产行业支持的部分表述。存量视角,包括2000亿保交楼贷款、1000亿元租赁住房贷款支持计划、800亿元房企纾困专项再贷款等结构性货币政策工具。

此外,PSL工具亦有可能重回视野。10月份房地产投资增速(两年复合平均)下滑至-13.7%,销售端在经历10月份的好转后,11月份高频数据显示(数据截至11.27,标准化处理为30日)同比再度下滑23%左右。在各地限购政策逐步放松之际,房地产市场信心仍然疲弱,政策仍有发力空间。

PSL工具创设于2014年,主要配合棚改货币化的推行,截至2023年10月,PSL余额为2.9万亿元,高峰为2019~2020年,余额维持在3.4~3.5万亿左右。PSL工具的特点在于,其一,以低息贷款的形式发放给银行,再通过银行发放企业或个人,其二,能够较大程度上形成杠杆撬动效应。PSL运转模式成熟,制度相对完整,有利于补充房地产支持工具箱。

五、债务增速“协同”经济结构升级

此次货政报告在专栏二提出信贷结构有“增”有“减”,其中“增”的一面在于要“持续加强对重大战略、重点领域和薄弱环节的优质金融服务”。

而“减”的一面在于,①经济结构升级,地产信贷扩张增速放缓;②整顿地方债务,地方融资平台无序融资被遏制;③融资结构优化,直接融资占比提升;④盘活存量资产,减少低效信贷额度占用。

房地产发展新模式,经济结构转型升级,都意味着传统金融周期对经济周期的引导作用降低。市场对金融数据的关注一般为两点,其一,社融存量同比增速;其二,信贷结构中,企业与居民中长期贷款的增量。

考虑到经济发展对债务扩张的依赖度降低,以上两大指标的领先意义被削弱。盯住金融周期仍有积极意义,但解读方式或需要微调。10月份金融数据结构上,政府债放量和票据融资是主力导致市场对数据认可度有限。然而,政府加杠杆是周期扩张的第一阶段,随后私人部门信心好转并进入周期扩张第二阶段,其中的不确定性在于时滞。

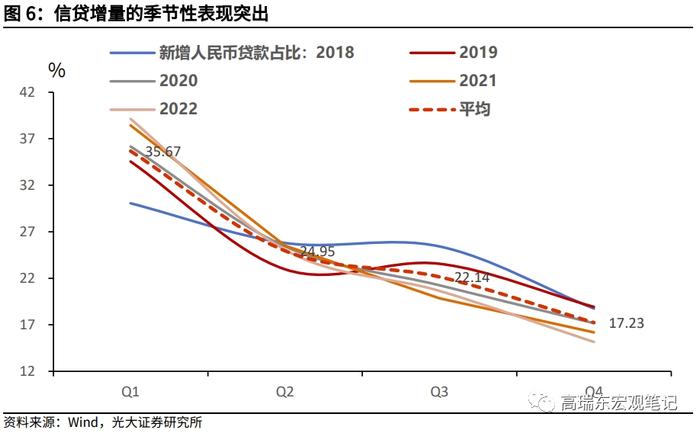

此外,预计银行信贷投放的季节性将进一步平滑。银行信贷投放的季节性规律较为突出,年末往往不是信贷投放主力月份,更多的项目储备留至次年初,“早放贷早受益”是一大惯例。从过去五年(2018-2022年)的数据来看,Q1~Q4,新增人民币贷款占当年新增贷款总量的比例分别为35.67%、24.95%、22.14%、17.23%。而强化宏观调控,重视逆周期和跨周期调节意味着,信贷周期性表现会被削弱。部分贷款投放将提前至今年,这意味着后续公布的信贷数据中,结构好转的可能性在上升。

六、提出三个“坚决”,维持人民币汇率稳定

11月13日以来,人民币汇率进入快速升值通道,人民币对美元即期汇率从7.30附近快速升值至7.15附近。此次人民币升值的触发因素更多在于外围,美联储加息周期基本结束,美元指数走弱,美债收益率快速下滑,从标价效应、利差效应和替代效应多个维度对人民币形成支撑。

对比二季度的相关表述来看,此次人民银行立场更为明确。二季度表态为“综合施策、稳定预期,保持人民币汇率在合理均衡水平上的基本稳定,坚决防范汇率超调风险”,但三季度表述连用三个“坚决”,“坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险”,立场更为明确。

后续来看,国内稳增长发力支撑人民币币值,叠加美联储加息周期基本结束,人民币贬值压力大部分释放。美元兑人民币汇率走势强弱受到中美经济表现强弱差异、中美货币政策松紧差异的影响。内外部因素共同对人民币币值构成支撑。内部因素来看,对于房地产、民营经济的支持力度更强,叠加基建发力平滑周期波动,从经济基本面维度支撑人民币币值。外部因素来看,美国经济趋弱,美联储加息周期基本结束,对人民币的压力逐步减弱。

七、风险提示

财政资金投放进度不及预期,市场风险偏好持续低位,政策落地进度不及预期。

——————