高瑞东 查惠俐:工业企业盈利或迎来曙光

(来源:高瑞东宏观笔记)

事件:

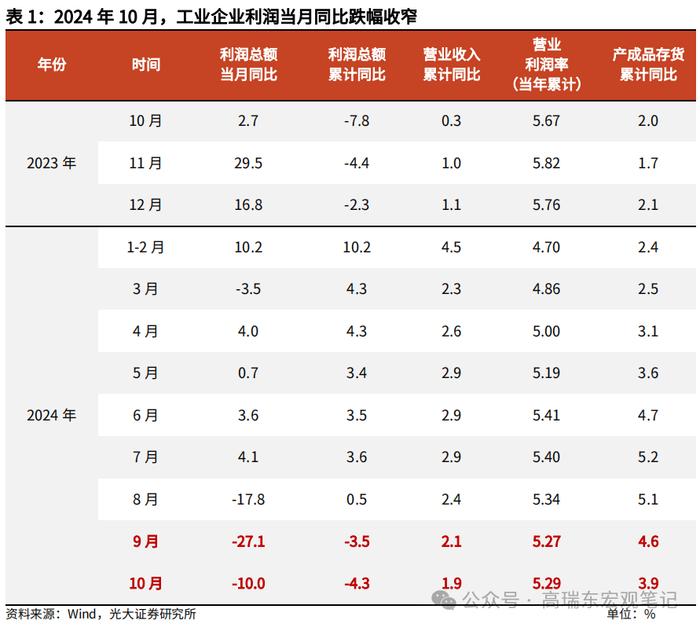

2024年11月27日,国家统计局公布2024年10月工业企业盈利数据。2024年1-10月工业企业利润累计同比下降4.3%,10月当月同比下降10.0%。

核心观点:

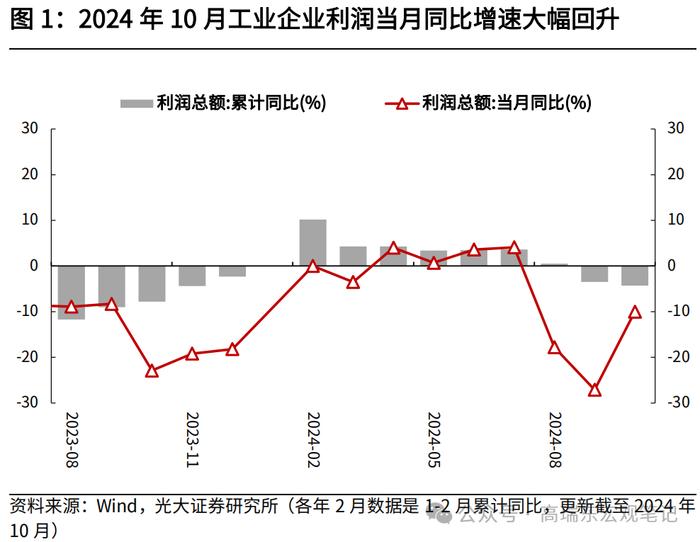

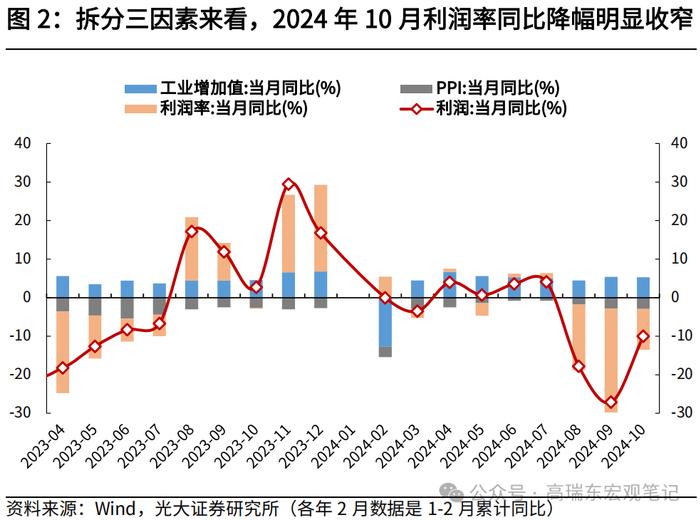

2024年1-10月工业企业利润累计同比增速继续下行,但10月当月同比降幅明显收窄,工业企业盈利态势边际转好。从驱动因素看,工业增加值当月同比增速小幅回落,PPI同比增速进一步下行,利润率环比大幅回升,是10月工业企业利润同比降幅收窄的主要原因。结构上,制造业企业盈利明显改善。

向前看,工业企业利润增速呈现企稳回升迹象,到年底当月同比增速有望转正。生产方面,“一揽子”稳增长政策效果正逐渐显现,市场需求与企业预期边际好转,企业有望持续保持较好生产态势。价格方面,上游原材料价格已率先修复,终端消费疲弱,下游耐用品延续“以价换量”操作,但价格进一步下行空间已然较小。利润率方面,去年8月至11月基数较高,今年12月利润率同比增速或将有明显好转,对工业企业利润增速形成支撑。

风险提示:政策落地不及预期,国际政治经济形势变化超预期。

一、工业企业盈利或迎来曙光

事件:

2024年11月27日,国家统计局公布2024年10月工业企业盈利数据。2024年1-10月工业企业利润累计同比下降4.3%,10月当月同比下降10.0%。

核心观点:

2024年1-10月工业企业利润累计同比增速继续下行,但10月当月同比降幅明显收窄,工业企业盈利态势边际转好。从驱动因素看,工业增加值当月同比增速小幅回落,PPI同比增速进一步下行,利润率环比大幅回升,是10月工业企业利润同比降幅收窄的主要原因。结构上,制造业企业盈利明显改善。

向前看,工业企业利润增速呈现企稳回升迹象,到年底当月同比增速有望转正。生产方面,“一揽子”稳增长政策效果正逐渐显现,市场需求与企业预期边际好转,企业有望持续保持较好生产态势。价格方面,上游原材料价格已率先修复,终端消费疲弱,下游耐用品延续“以价换量”操作,但价格进一步下行空间已然较小。利润率方面,去年8月至11月基数较高,今年12月利润率同比增速或将有明显好转,对工业企业利润增速形成支撑。

二、 驱动:10月当月利润率同比降幅明显收窄

2024年10月工业企业利润当月同比降幅收窄。2024年1-10月工业企业利润累计同比下降4.3%,10月当月同比下降10.0%,相较于9月的同比下降27.1%,降幅有所收窄。

为观察2024年10月工业企业利润增长的驱动因素,我们通过将工业企业利润进一步拆分为价、量、利润率三部分,并观察这三个因素的边际变化,可从中提取出企业利润单月变化的核心驱动力。

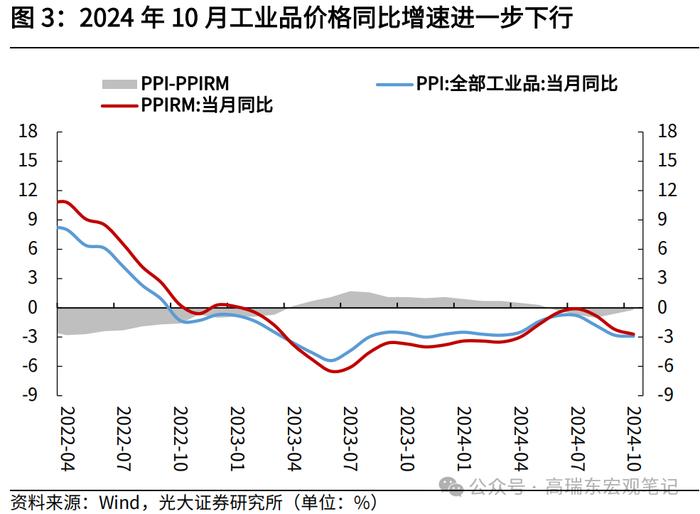

价:PPI同比跌幅继续扩大。10月PPI同比增速为-2.9%,上月为-2.8%,市场预期-2.5%。PPI同比增速超预期回落,源于耐用消费品价格跌幅扩大,可能与消费需求偏弱,叠加临近“双十一”,厂商“以价换量”有关。而上游原材料领域,随着增量政策显效,国内高耗能行业价格已经呈现企稳迹象,国内钢铁、水泥等大宗商品价格呈现小幅上涨,10月生产资料价格环比增速已经回正,自上月-0.8%升至+0.1%。

量:工业生产总体平稳,当月同比增速小幅回落。10月,全国规模以上工业增加值同比增速为5.3%,增速较9月份回落0.1个百分点。从行业看,“两新”政策效应持续显现,相关行业及产品较快增长,以旧换新政策带动汽车产量同比由降转增,由9月份的下降1.0%转为10月份的增长4.8%,其中,新能源汽车产量增速创2023年5月份以来新高,家电产品产量也实现较快增长。

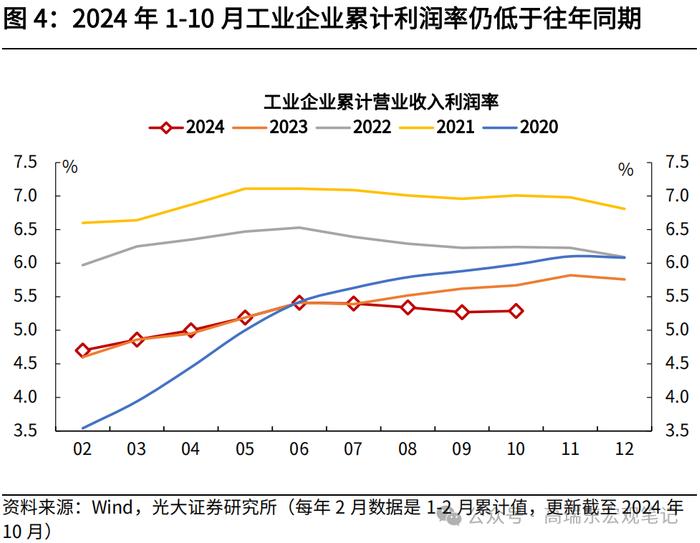

利润率:累计利润率企稳,单月利润率环比上行。2024年1-10月,规上工业企业累计营业收入利润率为5.29%,较1-9月上行0.02个百分点,结束连续3个月的下行走势;单月利润率环比上行,同比降幅收窄,10月利润率同比下行10.6%,较9月的下行27%明显收窄。向前看,一方面,前期增量政策效果正逐渐显现,工业企业盈利出现好转迹象;另一方面,去年8月至11月利润率基数较高,到今年12月同比增速或将有明显好转,对工业企业利润增速形成进一步支撑,工业企业利润改善或将迎来曙光。

三、 结构:制造业累计利润率回升,原材料制造业利润占比上行

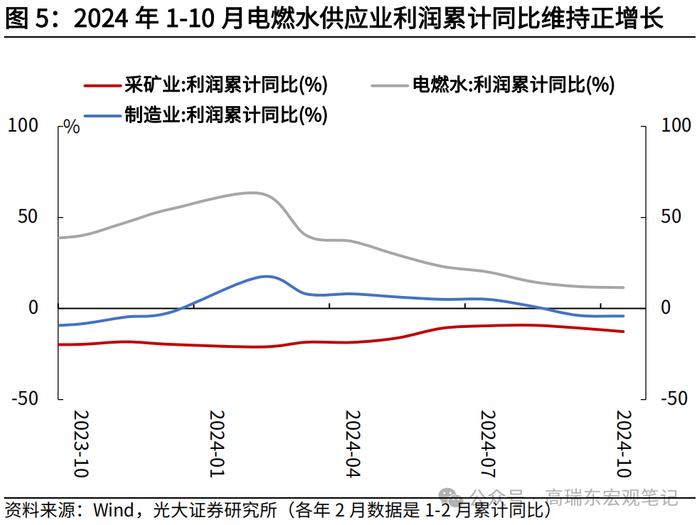

2024年1-10月,电燃水供应业利润累计同比维持正增长。从大类行业来看,2024年1-10月,采矿业、制造业、电燃水供应业利润累计同比分别下降12.7%、下降4.2%、增长11.5%。

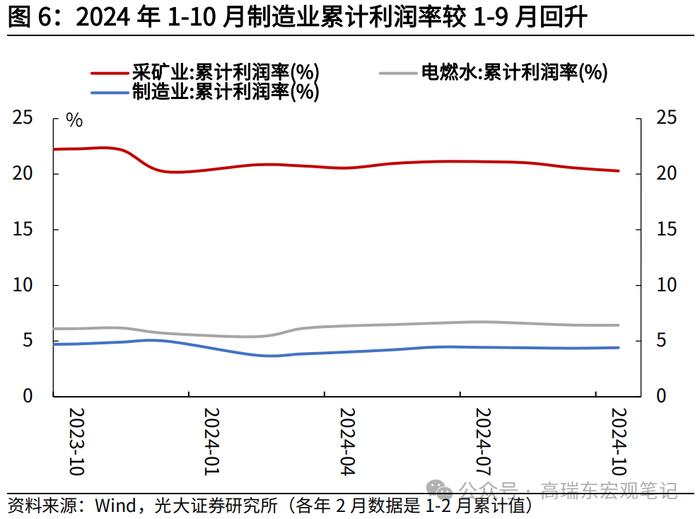

从大类行业利润率来看,2024年1-10月采矿业、电燃水供应业累计利润率均较1-9月回落,制造业累计利润率回升。2024年1-10月,制造业累计利润率为4.41%,较1-9月上行0.05个百分点,采矿业、电燃水供应业累计利润率分别为20.30%、6.43%,较1-9月分别下降0.28个百分点、下降0.01个百分点。

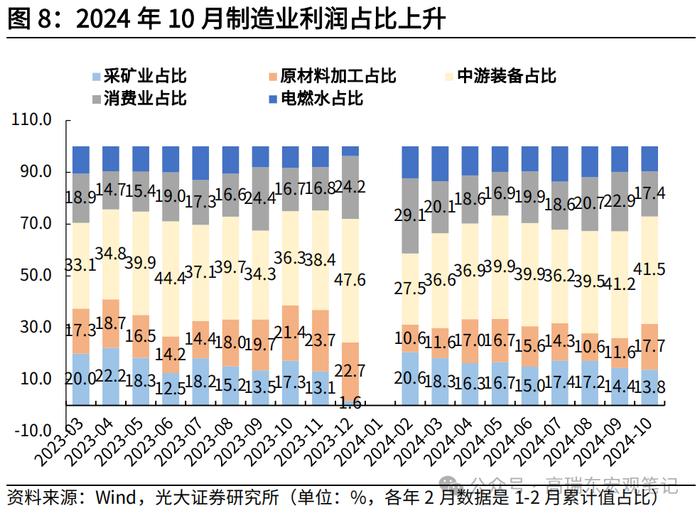

从大类行业利润占比来看,2024年10月制造业利润占比较9月进一步上升。2024年10月,相较于9月,采矿业利润占比由14.4%下降至13.8%,电燃水供应业利润占比由9.8%下降至9.7%,制造业利润占比由75.74%上升至76.54%。其中,相较于9月,原材料制造业利润占比上行6.1个百分点至17.7%;装备制造业利润占比上升0.3个百分点至41.5%;消费品制造业利润占比下降5.6个百分点至17.4%。

为了观测制造业内部上中下游的盈利分化情况,根据产业链所处的位置,我们将制造业工业企业划分为上游、中游、下游。上游产业以上游采掘业提供的原材料进行再加工,又称为原材料加工业;中游产业以上游产业提供的半成品作为原料,深加工后供应消费市场,又称为装备制造业;下游产业为靠近终端消费的消费品制造业。

上游原材料制造业:当月利润同比增速大幅回升

2024年10月,原材料制造业利润当月同比增速为-26.8%,增速较9月大幅回升27.2个百分点。受益于一揽子增量政策发力,市场预期改善、需求边际企稳,10月,国内钢铁、水泥等大宗商品价格呈现小幅上涨,黑色金属冶炼和压延加工业价格环比在连续下降4个月后转为上涨3.4%,非金属矿物制品业价格环比在连续下降3个月后转为上涨0.4%。国际有色金属价格上行带动国内有色金属冶炼和压延加工业价格环比上涨2.1%。

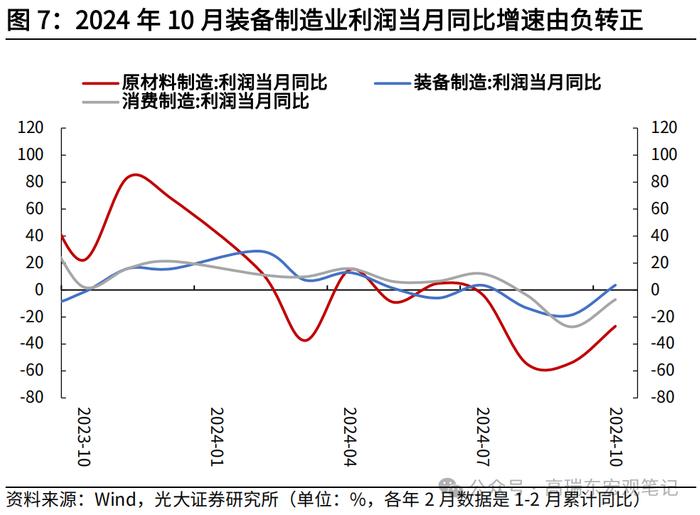

中游装备制造业:当月利润同比增速由负转正

2024年10月份,装备制造业利润当月同比增速为+3.7%,相比9月的-18.5%上行22.2个百分点。目前装备制造业“量增”现象更加突出,10月规模以上装备制造业增加值同比增长6.6%,增速高于全部规模以上工业1.3个百分点,连续15个月高于全部规模以上工业;主要装备行业中,电子行业增加值同比增长10.5%,今年以来连续两位数增长,对全部规模以上工业增长贡献率为20.0%,居工业各大类行业首位。

下游消费品制造业:当月利润同比增速大幅回升,产量较快增长

2024年10月,消费品制造业利润同比下行7.1%,较9月回升20.2个百分点,行业内部明显分化。得益于家电产品以旧换新政策等,10月家用空气湿度调节装置、房间空气调节器、家用电热取暖器具等家电产品产量实现较快增长,增速分别为32.1%、14.0%、13.2%。

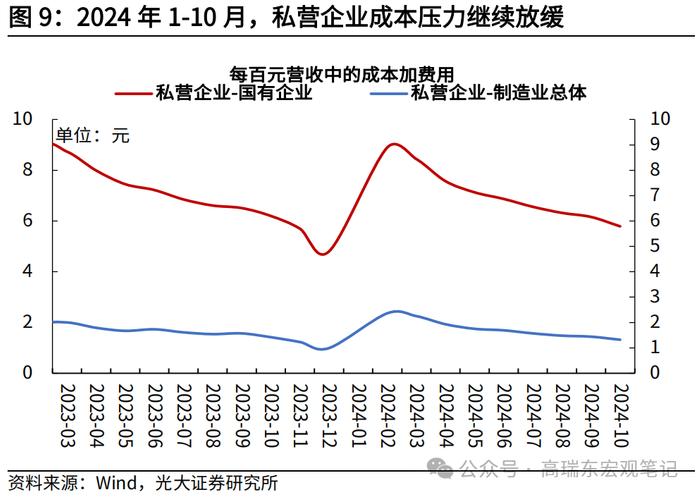

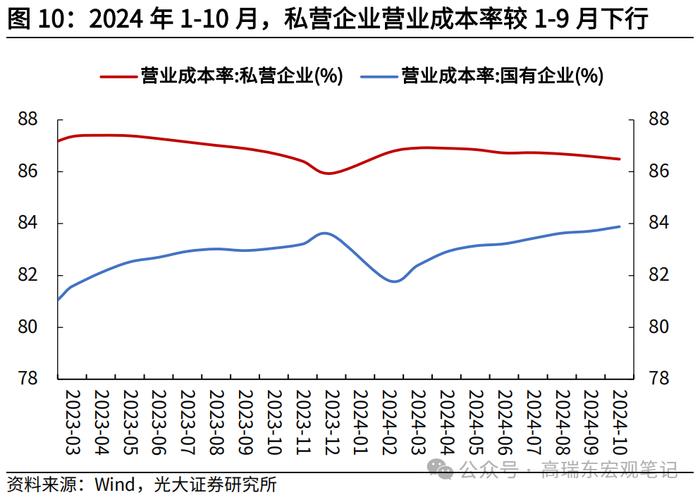

2024年1-10月外资企业利润保持同比正增长。2024年1-10月,外商及港澳台投资企业实现利润累计同比增长0.9%,较1-9月下行0.6个百分点;股份制企业实现利润累计同比下滑5.7%,较1-9月下行0.8个百分点;私营企业实现利润累计同比下降1.3%,较1-9月下行0.7个百分点;国有企业利润累计同比下滑8.2%,较1-9月下降1.7个百分点。私营企业每百元营业收入中的成本加费用较1-9月下降。

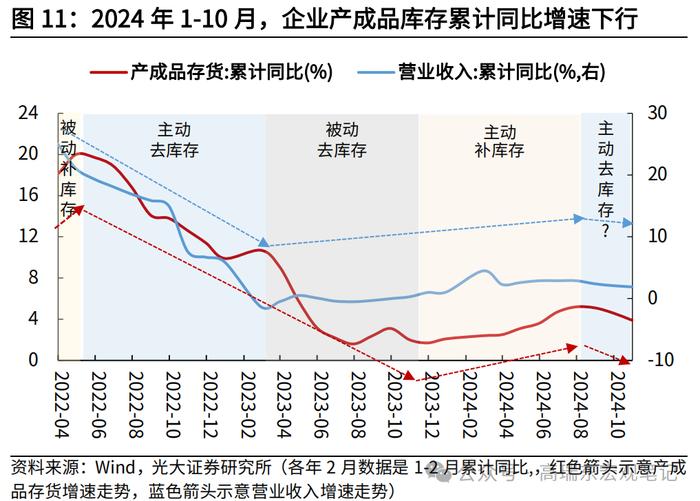

四、库存:产成品库存累计同比增速进一步下行

企业产成品库存累计同比增速进一步下行,逆周期调节政策有望推动工业企业进一步补库。2024年1-10月,工业企业产成品库存累计同比增长3.9%,增速较1-9月下行0.7个百分点;工业企业营收累计同比增长1.9%,较1-9月下行0.2个百分点。

去年年底至今年7月,工业企业处于主动补库状态,产成品库存累计同比增速自去年11月的+1.7%上行至7月的+5.2%,同期营收累计同比增速除1月至2月的特殊情况外,由+1.0%上行至+2.9%。今年8月至10月,库存增速与营收增速连续下行,工业企业补库意愿有所下降,但并不能简单认为目前已经切换至去库阶段。9月底“一揽子”增量政策发布,“两新”政策效果仍在持续,有助于推动工业企业库存重回补库状态,但同时,考虑到宏观政策传导落地的时滞效应,观察到库存增速与营收增速的明确上行走势可能仍需要一定时间。

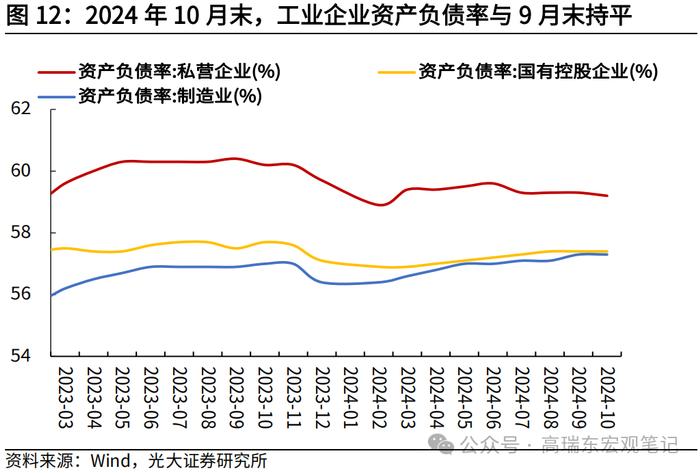

2024年10月末,工业企业资产负债率为57.7%,与9月末持平。分企业类型来看,2024年9月末私营企业资产负债率为59.2%,较9月末下行0.1个百分点;国有企业资产负债率为57.4%,与9月末持平。

五、 展望:工业企业利润增速或将迎来曙光

向前看,工业企业利润增速上行动力或来自生产方面。生产方面,随着高温多雨等季节性因素逐渐消退,工业生产活动有望恢复常态,宏观调控政策积极发力,工业生产预期向好。价格方面,PPI同比或在9月进一步回落,四季度有望边际改善,但年内预计仍处在负增长区间。利润率方面,去年四季度基数较高,到明年一季度利润率或将有明显好转,对工业企业利润增速形成支撑。

六、 风险提示

政策落地不及预期,国际政治经济形势变化超预期。