财报前瞻 | 增长率放缓营业利润率或再次降低,Target的内在价值还有多少?

作者|DanielSchönberger

编译|华尔街大事件

摘要>>>尽管增长率正在放缓,但Target仍报告了令人印象深刻的指标。

在Twitter(TWTR)或其他社交媒体平台上,人们可以找到投资建议和成功案例。这些叙述通常包括像特斯拉(TSLA)这样的公司或像比特币(BTC-USD)这样的加密货币。他们曾经包括GameStop(GME)、Zoom(ZM)、Peloton(PTON)或Palantir(PLTR)或CathieWood和她的ARKInnovationETF(ARKK)等公司。

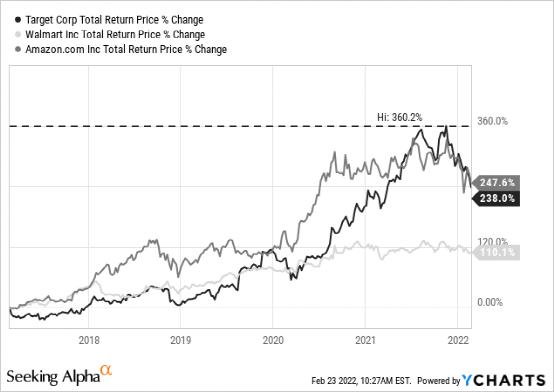

但是,我从未读过关于Target(TGT),虽然Target在过去五年中无法与特斯拉或GameStop的股票表现相提并论,但它的表现实际上优于ARKK。

在我们今天查看业务并尝试分析Target是否仍然是一家伟大的业务以及股票的公允价值应该是多少之前,让我们退后一步。2017年,由于看似合理的威胁,Target是一只被击败的股票。Target当时的交易价格在50美元到60美元之间,我发表了三篇看涨文章,因为我认为Target是一项很好的投资。

Target不仅表现优于标准普尔500指数(SPY)或其同行沃尔玛(WMT)),在过去三年里,它的表现也超过了亚马逊。回顾过去五年,这是亚马逊和Target之间的正面竞争。

Target是2017年伟大的长期投资和巨大机遇的完美例子。我们拥有稳健的业务、股息贵族和被极度低估的股票(2017年它的自由现金流是6倍),因为有几个人是假设,Target注定失败(无论出于何种原因)。但该公司对未来进行了投资,并做出了一些不错的战略决策。当然,大流行也是该业务的主要推动力。

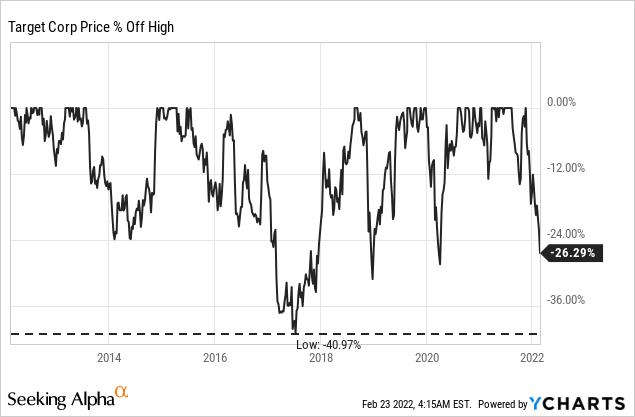

在我最近几篇关于Target的文章中,我相当谨慎,认为这只股票只是持有。尤其是在2021年,估值倍数相当高,尽管我们正在处理一项伟大的业务,但股价与基本面并不匹配。Target并没有被严重高估,但它不再是我们应该购买的股票,而且250美元以上的价格似乎相当昂贵。显然,市场认为Target也被高估了,该股现在的交易价格比之前的历史高点低了26%,我开始怀疑Target是否可能再次成为潜在的买入对象。

回顾过去几年,我们可以看到Target曾多次以类似的陡峭方式下降。而且我现在越来越看好Target,因为该股似乎再次以合理的估值水平交易。在接下来的部分中,我将讨论为什么Target的增长率将继续放缓,但该股票似乎又是一笔不错的投资。

01

季度业绩

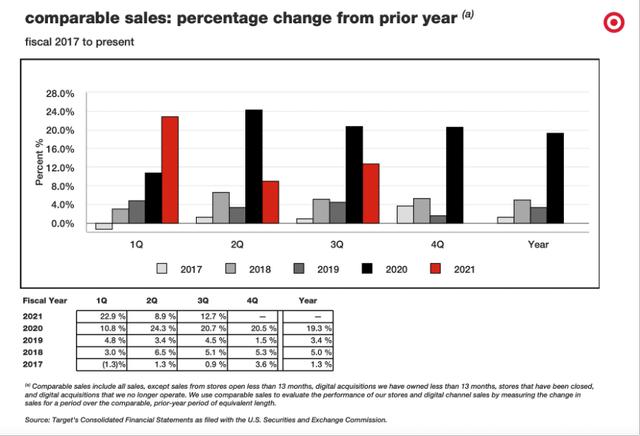

在查看季度业绩时,收入、营业收入和每股收益的增长再次放缓。但这不是问题,应该是可以预料的。Target可能会连续四个季度实现20%或更多的收入增长,连续七个季度实现近两位数的收入增长(在21年第二季度,收入增长9.38%)。对于像Target这样的成熟企业来说,这些是惊人的增长率,我们不应该期望很快会有类似的结果。

在查看上一季度业绩(21年第三季度)时,我们仍然看到零售商的业绩令人印象深刻且增长率很高。Target可能会将销售额从去年同期的223.36亿美元增加到本季度的252.90亿美元,从而实现13.2%的收入增长。营业收入从20年第三季度的19.35亿美元增加到21年第三季度的20.1亿美元;虽然这只是3.9%的增长率,但每股摊薄收益从去年同期的2.01美元增长到本季度的3.04美元,增长了51.6%。此时,查看调整后的每股收益可能更有意义,该收益同比增长8.7%至3.03美元。

当从损益表转而关注其他一些指标时,我们仍然看到了令人印象深刻的可比销售额增长。21年第三季度,可比销售额增长12.7%,可比销售额增长完全由本季度的客流量推动。数字可比销售额增长29%;与上一季度(155%的增长)相比,这似乎令人失望,但我们也不应该期望永远保持如此高的增长率。

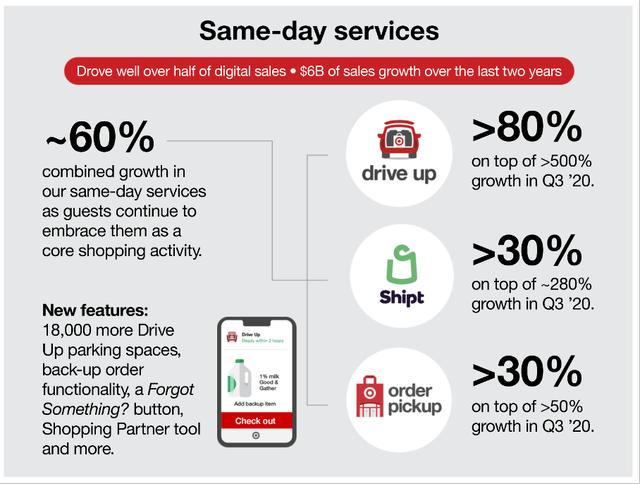

还值得指出的是,所有五个核心商品类别均实现了两位数的可比销售额增长。最后,当日服务——Target在过去几年取得成功的主要原因之一——也可以实现令人印象深刻的增长率。当日服务推动了超过一半的数字销售额,第三季度这三项业务的总和增长了约60%。虽然订单提货和Shipt的增长率可能超过30%,但在21年第三季度可能会报告超过80%的增长率。

02

发展

很明显,Target在2022年和未来几年不会像大流行开始后的几个季度那样报告类似的增长率。但同样显而易见的是,Target不必以如此高的速度增长才能获得公平的估值并成为一项好的投资。

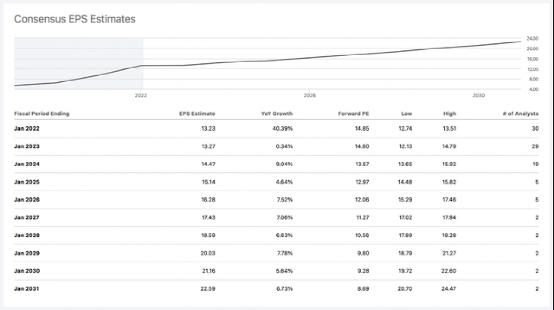

而且我不想过于乐观(实际上,我在大多数情况下都过于谨慎),但我们有时会低估趋势和势头(积极和消极)可以持续多久。由于当日服务的积极势头,Target可能是一个将继续看到更高收入和同店销售增长率的企业的例子。尽管分析师预计每股收益将在2022财年停滞不前,但我们预计在2031年之前的几年中将出现稳健的中高个位数增长。

在试图确定增长的来源时,我们显然必须着眼于收入,首先,Target正在继续开设新店,这将增加收入。从2013年到2016年,总门店数量略有停滞,但在过去几年公司不断增加门店数量,2021年Target开设了29家新店以及2家供应链设施(as在Q3/21收益期间报告)。该公司还在继续改造其门店——2021年将有30家门店,未来几个季度将有100多家门店进行改造。

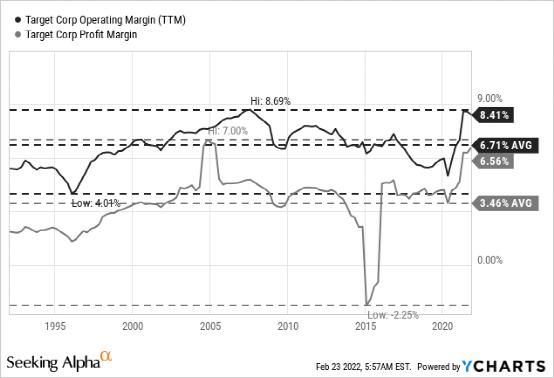

虽然新建和改建的商店将有助于收入增长,但利润率的提高也可能有助于收入增长。但是,在Target的情况下,我们必须谨慎一点。营业利润率和净利润率在过去几个季度有所改善,这是一个好兆头。

但现在,Target拥有过去三年来最高的营业利润率和净利润率之一,我认为我们不会看到进一步的改善。似乎很有可能营业利润率也可能再次降低,这将对底线产生负面影响。

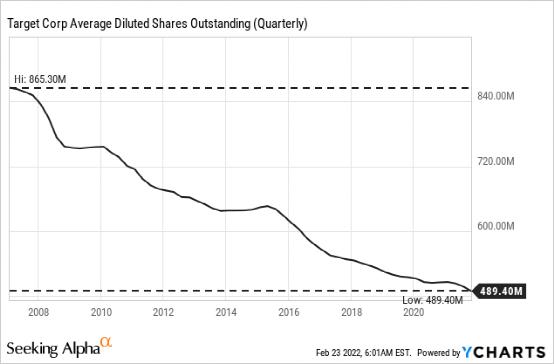

除了利润率之外,流通股的数量也对利润产生影响,就Target而言,股票回购一直是一个重要的工具,我们可以预期管理层将在未来几年继续回购股票。在过去的15年里,Target的流通股数量每年减少约3.7%,从2007年的8.65亿股减少到现在的4.89亿股。

以目前的股价继续保持类似的步伐,Target每年必须花费约35亿美元进行股票回购;考虑到过去四个季度近60亿美元的自由现金流和股息所需的1.7至18亿美元,Target肯定有可能花掉这笔钱。但如果保守一点,我们可以假设Target在未来几年每年回购2%到3%的流通股。

总体而言,我认为5%的底线增长是Target的现实假设,这可以通过顶线增长和股票回购相结合来实现。在查看过去40年的增长率时,这可能应该是保守的基线情景,因为大多数年份的增长率要高得多。

03

内在价值计算

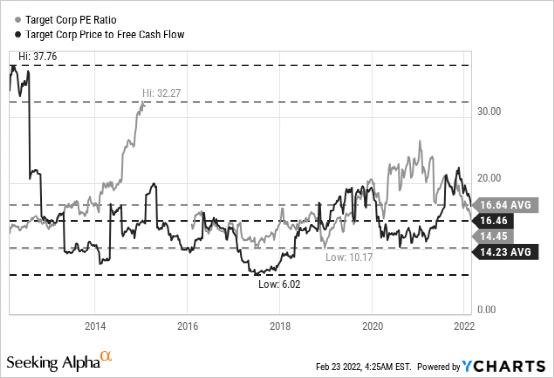

当查看两个简单的估值指标——市盈率和无价格现金流比率——Target似乎又便宜了。在撰写本文时,Target的市盈率为14.5倍,因此低于16.5的10年平均水平。在查看P/FCF比率时,Target的自由现金流为16.5倍(高于14.2的10年平均值),但对于一家能够以稳健的步伐。在过去的几年里,Target一直在以低估值倍数交易,这是没有道理的。仅在2020年和2021年,Target的市盈率/自由现金流为20至25倍。

而且不仅市盈率和市盈率都表明Target被低估了。当使用折现现金流计算时,Target似乎也再次低于其内在价值。作为基础,我们可以使用过去四个季度的自由现金流(59.55亿美元)并将其作为2022财年的现实假设。此外,我会假设5%的增长直到永续,这似乎也是一个现实的假设。使用这些数字计算时(假设贴现率为10%,稀释后的流通股为4.89亿股),我们得到Target的内在价值为243.56美元。

值得注意的是,运营现金流(和自由现金流)在大多数年份都远高于净收入。在过去十年中,Target的现金转换率为139%,我们可以问问这是否可持续。但我认为过去四个季度的自由现金流是一个现实的基础,而不是一个不切实际的高额。

5%的增长似乎也是Target实际增长率的下限。虽然未来几年利润率可能会再次下降,但股票回购和收入增长应该足以产生至少5%的底线增长。过去的增长率以及分析师的假设也表明Target的增长率更高,6%的增长也可以被视为一个现实的假设。因此,当假设Target的内在价值为240至250美元时,我认为已经包含了安全边际。

04

技术图表分析

除了计算内在价值外,我们还可以查看图表以确定我们可以以哪个价格购买Target。从技术角度来看,我们有两个非常强大的支撑位,但似乎都不太现实。

首先,在85美元和90美元之间,我们在Target开始反弹至270美元之前的突破水平(由几个高点组成)。理论上有可能回调到该价格水平,但在我看来极不可能,因为在这种情况下,Target公司的市盈率将达到6到7倍。

第二个强劲支撑位在130美元至140美元之间。在这个水平上,我们看到了上一波上涨的38%斐波那契回撤位、200周简单移动平均线和之前的高点。虽然跌至140美元似乎比跌至85美元更现实,但我仍然不知道我们是否应该押注这种情况。

在寻找进一步的支撑位时,该股可能已经回升,因为我们处于2021年初以来的高点,几乎达到了61%的斐波那契回撤位。或者该股可能会跌至158美元至168美元之间的区域,我们会在该区域发现之前的低点以及50%的斐波那契回撤位。

05

结论

2022年3月1日,Target将再次报告季度业绩,分析师预计每股收益约为2.80美元。但结果如何并不重要——Target是一只“安眠药”。凭借超过合理的估值,仍然相当高的增长率及其抗衰退和稳定的业务,我们现在可以购买Target而忘记它。

最后一点,在Target上次将股息提高超过30%之后,如果再次提高10%到20%之间的股息,我不会感到惊讶。目前,Target在获取当前季度股息和TTM每股收益时的派息率为26%,Target显然有再次增加股息的空间。