以恒瑞为样本:医药跌到什么位置了?

作者:齐恒辉

来源:锦缎(ID:jinduan006)

人脑的容量有限,在同一时间点能关注和思考的问题有限,把一个时间点上的思考和总结带到下一个时间点的能力也有限,所谓“好了伤疤忘了疼”。经验形不成积累,就会在原地打圈圈,所以在关键节点做个备忘录,连续地回顾,很有好处。

医药整体从21年7月份开始下调,医药指数跌了30%以上,一些细分方向像CXO和创新药整体跌幅40%以上,在下跌的过程中,每到一个平台期,都会有讨论是不是可以抄底了?

之后又来一轮新低,直到本月出现两个标志性的事件:第一件是关于葛兰的传言,明眼人一看就知道是谣言,尽管在股票市场真相在短期并不那么重要。第二件是信达和礼来合作的PD-1单抗被FDAODCA毙掉。

毫无疑问,我们现在处在一个医药股价的下行周期,问题是我们现在处在什么位置?未来会怎么走向?我想用一个我目前的认知能够理解和认同的框架来探索这个问题的答案,欢迎大家讨论补充。

01

一个简单的模型

企业经营的情况,是一个客观事实;每个投资人都会对这个客观事实有个主观认知;不同投资人因为个人经历和认知能力差异,形成的主观认识不尽相同;不同投资人基于不同的主观认识走到股票市场,交易,然后形成股票价格。

股票价格持续的单向变化,会反过来向着股价上涨的方向影响投资人和经营者的主观认知,投资人的认知更加乐观(悲观),经营者的表达更加乐观(悲观),“说着说着,自己都信了”,股价会因此进一步按照原来的方向传导。

这是短期股价的规律,但是认知毕竟是认知,最后都要屈服于客观事实,当客观事实出现,摆在面前后,所有人的认知都要调整,对之前的单边变化有一个修正和回归,这样拉长时间看,股价的变化最终由长期的客观事实来决定。

这里提到的短期,并不一定是几天几个月,也有可能是1年甚至2、3年。这中间的核心原因,我认为有两个方面:

第一方面,认知在投资人中间的传播需要时间,尽管现在信息传递速度很快,但是信息转化成认知,认知转化成行动需要过程;第二方面,客观事实的验证通常需要一定时间,比如说在2020年就能判断国内上市公司新冠疫苗的商业价值终局是不乐观的,但是直到价格降了三次之后,才在股价上有相对充分的反应。

这里提到的投资人是有权重影响力的投资人,或者大量持币准备买股,或者大量持股可以卖掉,不是你我这样的看官。这就跟市场整体的流动性有比较大的关系,大放水的大河有水小河满,买一点股票就是洒洒水,流动性收缩的时候,投资人光情绪乐观没有用,有时候还得卖卖股票。

这里提到情绪对人的认知的影响,《思考快与慢》里说得更清楚,负责理性思考的系统二往往会受到负责感性思考的系统一干扰,这是底层的认知规律,非常有意思,这是人脑系统的固有bug,这bug跟巴别塔故事一样,要是没有这个bug那人得上天了。

02

股价的拆解

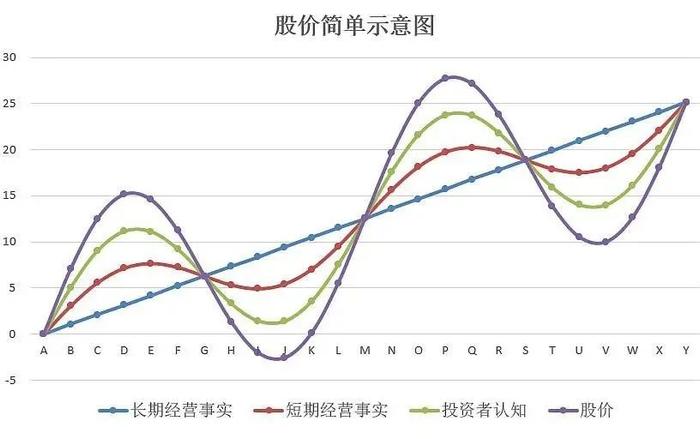

基于以上简单模型,我感受到,股价可以拆解成几个因素,长期的经营事实,短期的经营事实,投资者的认知,市场流动性。

股价的周期波动,可以看成是这几个主要因素周期波动的合成;如果对高中物理还有印象的话,我们应该能记得,任何波动都可以分解成多个波动,理解起来就比较形象了。企业长期经营事实,是由一系列短期是经营事实构成的,短期经营事实的变化比较多,投资者认知的变化更加敏感,在叠加市场流动性的变化,共同构成股价的变化。

以恒瑞医药来说,长期经营事实就是他管理层不错,他要长期耕耘制药行业,无论风雨,未来有可能一直是中国制药行业老大也可能不是;短期经营事实在眼前可以举例的是:

1)2017年开始他受益到药审改革原来产品批的更快了;

2)2019年后他有一个大产品PD-1上市贡献收入了;

3)2019年开始他的核心仿制药被集采,导致2021年业绩拉垮;基于这些短期事实,2017年开始投资者认知到恒瑞医药香得了不得,2021年开始投资者认知到恒瑞医药臭的不能碰。

这些认知结合起来形成了过去股价的波动,如果去展望更长的时间短期的经营事实影响权重不大,最终长期的股价还是要看对他更长期经营的判断。

基于股价拆解的原理,投资者按照主要盯哪个因素,可以把投资者分成四类:

第一类,主要盯企业的长期经营事实,去判断管理层和护河城这些个东西,然后基于此来做出自己的投资决策,他们对于短期的经营事实反应相对比较弱,但是对于短期过于激烈市场认知错位会做出反应,所谓“别人贪婪我恐惧…”,这一类要求是很高的,高在两点:

第一,你对长期经营事实要有非常坚固而正确地认知,这不容易;第二,你的资金来源和你的秉性,要允许你能抗住短期波动,不能说长期看好的公司买了,跌到底点了,初恋结婚你要随份子,必须卖股票把钱拿回来,结果卖在最低点,这一类中的典型代表是巴菲特。

第二类,看短期的,就比方说,2017年药审改革了,2019年眼看PD-1要批了,判断恒瑞医药受益,那我买入恒瑞;2021年一看第五批仿制药集采,恒瑞医药大品种降价太多了,判断恒瑞不行了,那好我们卖出恒瑞。长期因素,比方说管理层,护城河等等我也看,但不是核心因素。这一类可以代表一部分投资者,可能国内的机构投资者大部分是这一类。

第三类,看短期趋势,看股价涨出趋势了,我跟进去涨几天,过几天跌了,只要看图破位了,我就赶紧跑,什么产业趋势,企业文化,业绩增速,别跟我提这个,早戒了。这一类可以代表一部分投资者。

第四类,不知道自己是哪一类的投资者。股价涨出趋势了,我买进去,然后看一看关于这公司的报道,发现PD-1要放量,这是个好机会;股价再涨一段时间,又看了一些报道,发现这公司管理层优秀,护河城很高,准备长期持有,收集珍贵的筹码;

之后产品集采,公司业绩可能要出点问题,股价开始跌了,但“我是准备长期持有的,不为短期所动”,所以不必要卖;股价又跌了一段时间,隐隐感觉到这公司不太行啊;最后股价过渡反应跌到低了,发现这公司是个垃圾,算我看错了,卖!然后换到下一个。

03

我们现在处在什么位置?

好了,罗列了一个简单粗糙的框架,我是想在这个框架的基础上,讨论下医药行业股票到底处在周期波动的什么位置。

长期经营事实,我的主观判断是持续温和向上的;2020年暴涨的时候和现如今暴跌的时候,我们面对的是同一个长期经营事实:需求端,人口老龄化非常明确,人均可支配收入在缓慢提升;供给端,大量人才回流,过去几十年发展的积累和资本市场的支持,各个领域都有创业的人在忙碌。近期的十四五规划里也提到对制药工业收入和利润增长8%的预期。

短期经营事实,我的主观判断是在一个下行周期的走了一半的位置。从2011年医保覆盖完成以后,理论上整体医疗系统就要走向效率提升的过程,医疗体系的整体压力应该是要加大的,但是这个过程实在太漫长,直达2018年医保局成立才正式开始,这中间还伴随了药审改革带来的一个小的上行周期,这个小上周期带来的审评加速已经充分释放,随之而来的靶点内卷和外企竞争才刚刚开始。

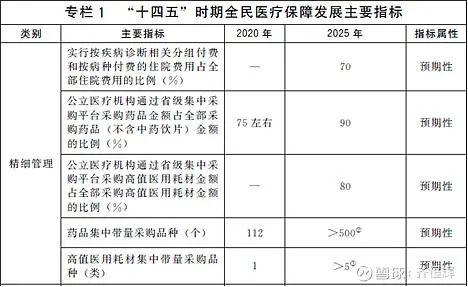

一个重要的问题是,如果现在是下行到二分之一位置,那么下行的底部位置是什么样呢?我觉得医保局的十四五计划给出了答案,基本上医保局把他的下列KPI完成一半以上的时候,我们可以做出短期经营事实到了底部的判断。那时候仿制品,低效产品的水分差不多挤干了。

市场认知,我的主观判断是在一个下行周期的走了四分之三到八分之七的位置(我可真厉害,要没点数学功底,都算不到到这么细),经过一轮洗礼,多数人对创新药和医药行业的认识似乎开始有了相对客观的认识,有些慌不择路,但是还没有做到死心和绝望,为什么一定会死心和绝望呢?

跟霍华德马克斯说的一样,市场的钟摆从来不会在半路停下来,一定要走到阶段,我认可这个观点。前几天,还有小伙伴拿着医药十四五规划说事,我给两句话点评:“长期看都是利好,短期不知如何是好”“配合医保十四五规划服用效果更佳”

市场流动性,我主观的判断是大体处在一个下行周期的开始,美国通胀起来了,美联储缩表,国内不知道能不能抗到一季度,收缩的环境对biotech融资不利,美股biotech也基于这个预期调整了一阵子了。另外国内几千亿的医药主题基金,2021年四季度还是纯申购阶段状态,有几个大基金申购增长还不少,昨天葛兰基金赎回谣言大概率是赎回的开始;跌得时候总能找到理由,就像涨的时候一样。

综合起来看,我认为目前几个因素里面“市场流动性”因素是主要矛盾,经营层面的风险不是主要矛盾了;市场流动性因素主导的情况下一定会超跌,历史经营一再教育我们,这种情况下不要轻易博反弹,但,一定会跌出大机会,就像当时疯涨出大风险一样。一个上行周期结束了,一个上行周期酝酿中。

04

最重要的事

以上是我的判断,最后最重要的是我之前的判断多数不准确,通常是结论下得太早了,随手举个例子放在下面;不过我觉得这个思考的框架还行,基于这个框架咱们讨论讨论,你觉得现在到什么位置了。有人说医药的现在经历的和电新行业的情况类似,有没有两个行业都懂的大佬说说。

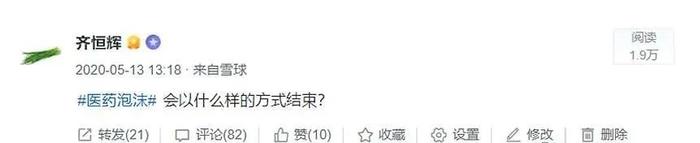

一个例子:2020年5月13,我觉得医药实在涨得太过火了,开了个#医药泡沫#的话题,之后医药指数涨了45%才达到最高点,如果基于这个认知做决策,直到2021年7月份漫长的一年时间里都要持续被打脸;这还只是指数,随便举几个个股的例子,从2020年5月13开始到最高点,恒瑞医药涨了45%,信达生物涨了174%,药明康德涨了177%,爱尔眼科涨了157%,智飞生物135%。

不过值得心理平衡一点的是,有一位医药行业专业人士在同年8月份接受采访的时候,给出了错误的判断(如下图),还是牛顿老师说得好“我能计算出天体运行的轨迹,却难以预料到人们的疯狂”: