【国君非银】业绩增长短期承压,B端业务值得期待——同花顺2022年度业绩点评

业绩增长短期承压,B端业务值得期待

同花顺2022年度业绩点评

本报告导读

受资本市场波动和疫情影响,公司2022业绩增长短期承压。展望未来,凭借强大研发实力公司B端金融信息服务业务有望驱动业绩高增,维持“增持”评级。

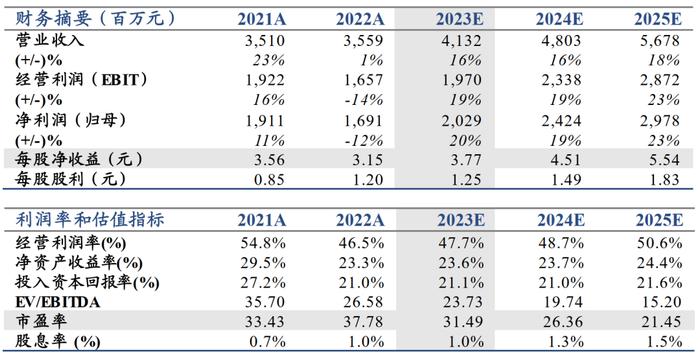

维持“增持”评级,上调目标价至160元,对应23年42xPE。同花顺2022年实现收入/归母净利35.6/16.9亿元,同比+1.4%/-11.5%,盈利符合我们的预期(前预测值16.9亿元)。我们上调公司盈利预测,预计2023-2025年营营收41.3/48.0/56.8亿元,归母净利润20.3/24.2/29.8亿元,每股收益3.77/4.51/5.54元。考虑到公司B端业务的成长性,我们上调目标价至160元,对应23年42xPE,维持“增持”评级。

公司收入放缓主要原因是22年资本市场剧烈波动和疫情扰动。虽然机构客户对公司广告业务需求增加,驱动广告业务收入高增,但在22年剧烈市场波动下,公司C端金融信息服务和基金代销收入同比下滑拖累业绩。在疫情扰动下,依赖线下展业的B端软件销售业务也同比负增长-3.7%。另外,公司为提升金融信息服务产品的竞争力,持续加大研发投入,22年同比+28.8%,造成短期盈利进一步承压。

展望未来,预计公司B端iFind业务有望成为业绩增长的主要驱动力。我们认为在居民更多配置金融资产以及资管、财管机构提升投研需求的驱动下,中国B端金融市场空间有望在2025年增长至300亿元规模。在快速增长的B端市场中,同花顺凭借在管理层经验、研发人才、数据要素积累上的三大优势构建起来的强大研发实力,公司iFind有望实现收入和份额双双快速增长,助力公司业绩高增。

催化剂:金融机构对金融信息服务的需求加快提升风险提示:资本市场剧烈波动、公司信息和数据产品出现安全问题