【2023宏观和债市年度研报系列】融资成本上升叠加行业风险 中资房企美元债违约创新高——2022年中资企业境外美元债违约年报

摘 要

2022年中资美元债市场呈现违约爆发态势,违约数量和金额均创历史新高。全年共有121支中资美元债发生实质性违约,违约金额共486.98亿美元,分别较上年增加75支、278.24亿美元。发行架构方面,2022年中资美元债违约债券以直接发行和跨境担保为主,维好协议与备用信用证架构的违约数量较少。从穿透信用主体来看,2022年中资美元债首次违约主体32家,较上年增加12家,公司属性方面国有企业无新增违约主体,行业分布上集中于房地产企业。在境外美元债违约的同时,违约主体的境内关联债券大多表现为债券展期,少数跨境担保人的境内债券发生违约。从违约的影响因素来看,行业环境方面,受前期房地产调控政策压力影响,2022年房地产行业销售回款与外部融资情况持续低迷,导致了行业性的信用风险暴露;融资环境方面,2022年中美政策利率倒挂引起中资美元债发行成本整体上升,再融资压力加大,加大了中资美元债发行人的信用风险。展望2023年,美联储加息周期接近尾声,中资美元债融资成本随之下行的可能性较高,同时国内支持房地产行业平稳健康发展的政策力度持续加大,房企融资环境将得到进一步改善,房企美元债未来风险释放将趋于平缓。

一、中资美元债违约概况

(一)违约趋势变化情况

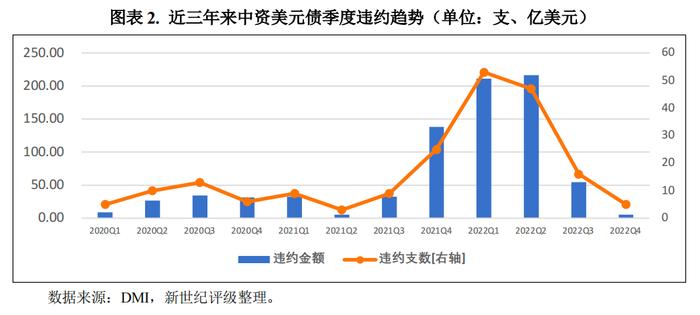

2022年中资美元债市场呈现违约爆发趋势,违约债券数量和金额均大幅增加,创历史新高。根据DMI数据显示,2022年中资企业共有121支境外美元债发生实质性违约[1],较上年增加75支;违约债券金额共486.98亿美元,较上年增加278.24亿美元。

从季度趋势来看,中资美元债“违约潮”主要集中于2021年第四季度至2022年第二季度。从2022年情况来看,2022年第一、二季度,中资美元债违约数量分别为53支和47支,违约金额分别为210.80亿美元和216.30亿美元,达到历史最高水平。2022年下半年,中资美元债市场违约状况开始呈现缓解态势,第三、四季度违约债券分别为16支和5支,金额分别为54.36亿美元和5.52亿美元,较前两个季度显著回落。

(二)违约债券的发行架构

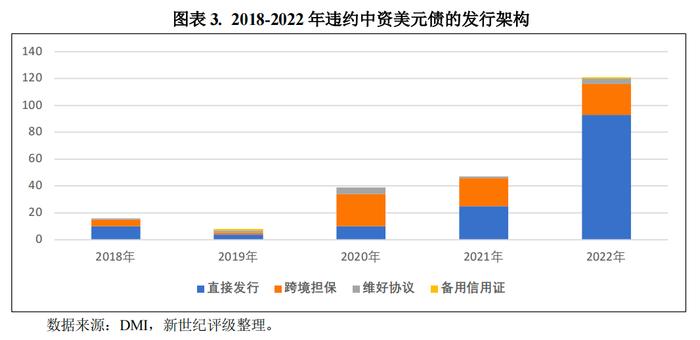

从发行架构来看,2022年发生违约的中资美元债主要采取直接发行和跨境担保两种发行架构,分别为94支和23支,违约金额分别为377.16亿美元和60.87亿美元。与往年相比,2022年违约债券中直接发行架构所占比例明显上升,发行人主要为通过红筹架构在香港上市的房地产企业,违约债券一般无外部增信措施。2022年采用跨境担保架构的违约债券共涉及12家境内担保人,其中7家已发生境内债券违约。

其他发行架构方面,2022年共有4支通过维好协议架构发行的债券违约,违约金额共48.95亿美元,直接发行人分别为BloomWellHoldingsLtd和SceneryJourneyLtd两家离岸发行主体,维好协议出具人均为恒大地产集团有限公司(简称“恒大地产”)。自2020年多支由北大方正集团有限公司出具维好协议的美元债券违约之后,投资者对维好协议的增信力度开始产生较大怀疑,该种发行架构在新发行债券中所占比例也大幅下降。在本起违约事件中,信用主体暨维好协议出具人恒大地产为中国恒大集团(3333.HK)境内经营主体和主要债务主体,信用资质较弱,其境内债券已发生多次展期。

此外,中资美元债市场时隔四年再次出现备用信用证架构债券的违约。具体来看,Yango(Cayman)InvestmentLimited所发行的“YANGOG4%2024-06-10”于2022年3月违约,违约金额0.90亿美元。该支债券由信用主体福建阳光集团有限公司(简称“福建阳光”)提供跨境担保,同时由江西银行(1916.HK)开具备用信用证。

二、违约主体的特征

(一)违约主体境内关联债券多表现为展期

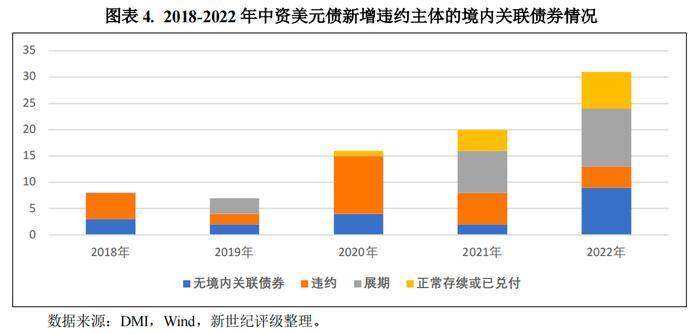

按债券的信用主体统计[2],2022年发生违约的中资美元债共涉及41家违约主体,较上年增加19家;违约主体中32家为本年首次违约主体,较上年增加12家。在属地方面,2022年新增违约主体中20家为港股上市公司,1家为纳斯达克上市公司,其余主要为跨境担保架构下的担保人。

从境内外债券市场的关联情况来看,2022年首次违约主体中,22家在境内债券市场有关联发债记录,主要为境内子公司或跨境担保架构下的境内担保人。在境外债券违约的同时,境内关联发债主体大多表现为债券展期。

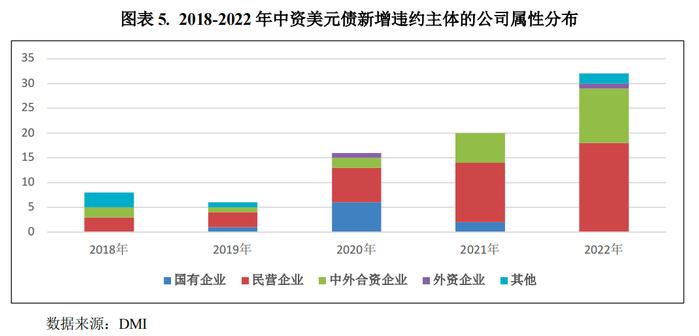

(二)国有企业信用风险较往年显著缓解

在公司属性方面,2022年新增违约主体主要集中于民营企业和中外合资企业,无国有企业发生违约。2019~2021年,中资美元债市场共有9家国有企业发生违约,其中青海省投资集团有限公司、天津物产集团有限公司、天津房地产集团有限公司与重庆市能源投资集团有限公司等4家地方国资委下属企业。随着地方国企存量风险主体逐步出清,2022年国有企业在美元债市场的风险状况较往年得到显著缓解。

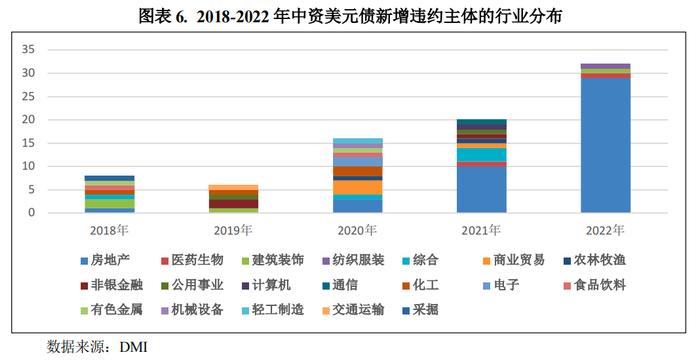

(三)违约主体九成以上为房地产企业

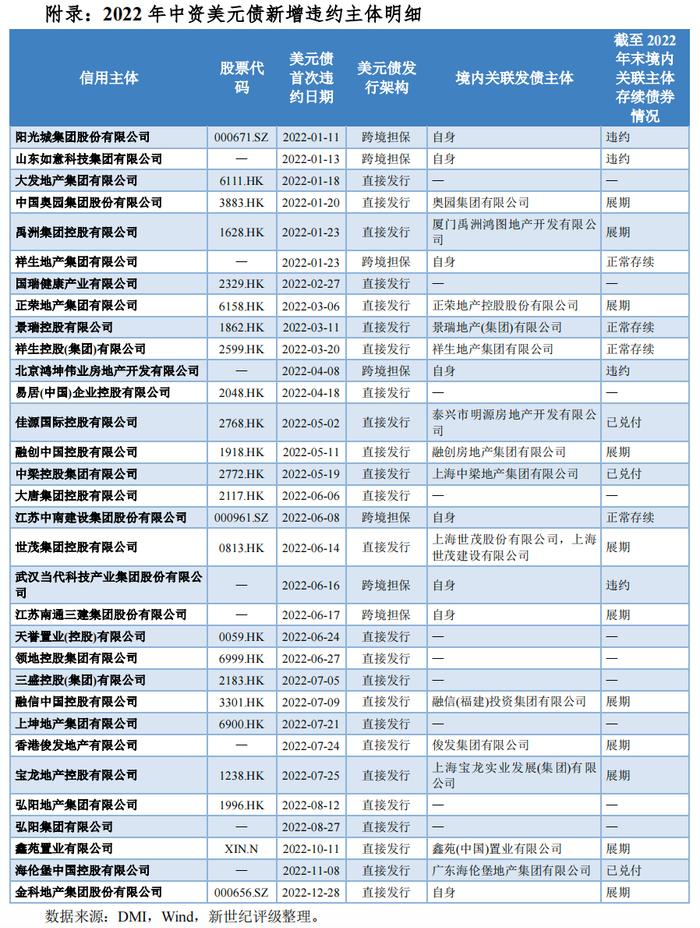

在行业分布方面,与往年相比,2022年中资美元债违约主体集中于房地产企业,占比高达九成以上。从近三年情况来看,2020~2022年首次发生美元债违约的中资房企数量分别为3家、10家和29家,分别占当年新增违约主体数量的18.75%、50.00%和90.63%,绝对数量和相对占比均持续攀升。除房地产之外,2022年美元债新增违约主体中仅3家为非房地产企业,分别为武汉当代科技产业集团股份有限公司(医药生物)、山东如意科技集团有限公司(纺织服装)和江苏南通三建集团股份有限公司(建筑装饰)。

三、违约的影响因素

(一)房地产企业在低迷环境下流动性状况恶化

由于受前期房地产调控政策压力影响,2022年房地产行业销售回款情况和外部融资情况延续了2021年下半年以来的下行趋势,房企流动性状况显著恶化,最终演进为行业性的信用风险暴露,成为2022年违约事件的主要原因。

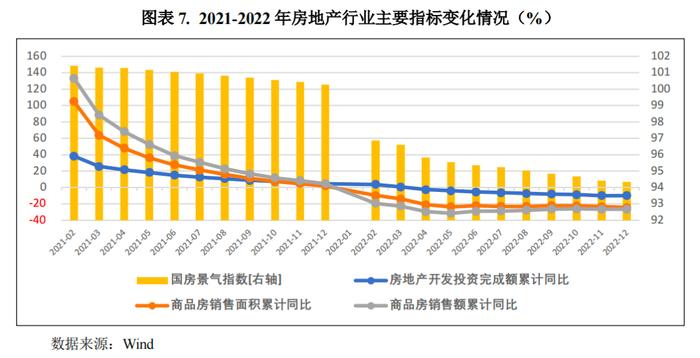

从行业环境来看,2022年房地产行业景气度持续低迷,房地产销售、开发状况显著下滑。2021年2月开始,国房景气指数持续下行,并在进入2022年后大幅下挫。2022年12月,国房景气指数为94.35,为2016年以来的最低点。从销售情况来看,尽管多地限贷限购政策有所松动,但前期房地产调控的影响仍在延续,叠加疫情冲击、房企未能按期交房等因素的影响,2022年商品房销售状况持续恶化,全年销售面积与销售额分别同比下降24.30%和26.70%。由于资金压力显著增加,房地产企业拿地、开工和施工等方面的能力均受到较大削弱,2022年房地产开发投资同比下滑10.0%,创下历史最低水平。

从融资情况来看,虽然监管部门在2022年出台了多项放宽房地产企业融资限制的政策,但是由于行业环境与融资环境形成负反馈,部分房企的融资环境改善幅度较为有限。在“三线四档”出台之后,踩线房企面临较大的降杠杆压力,资金周转难度上升,部分房企项目进度受到影响,导致销售回款能力进一步下降。2022年房地产开发资金来源中,以银行贷款和直接融资等外部融资为主的自筹资金全年累计同比下滑19.10%,个人按揭贷款、定金及预收款等销售回款为主的其他资金同比下滑30.03%。在销售端与融资端的“共振”之下,房地产企业现金流迅速恶化,无力偿还债务,从而发生债券违约或展期。

2022年下半年以来,监管部门对房地产企业的支持政策力度明显加大,政策基调也围绕“保交楼”、“保需求”和“保主体”发力。2022年11月,央行和银保监会等部门先后从信贷、债券和股权融资三个方面给予房地产企业融资支持,标志着房地产扶持政策开始在“保主体”方面发力。“三箭齐发”下,房地产行业融资环境出现较为明显的改善预期,房地产企业再融资状况得到一定的缓解。在支持政策的帮助之下,2022年下半年房企违约状况得到一定的缓解,直接导致第四季度中资美元债违约数量环比回落。

(二)中美政策利率倒挂加剧中资房企再融资压力

除房地产行业环境的显著影响之外,2022年中美货币政策反向而行也加剧了中资美元债市场的再融资压力。2022年以来,在通胀压力之下美联储开启了新一轮的加息进程,从而与我国货币政策出现了明显的错位。在此影响下,我国与美国的国债收益率自4月中旬后便开始倒挂同时幅度逐渐扩大。

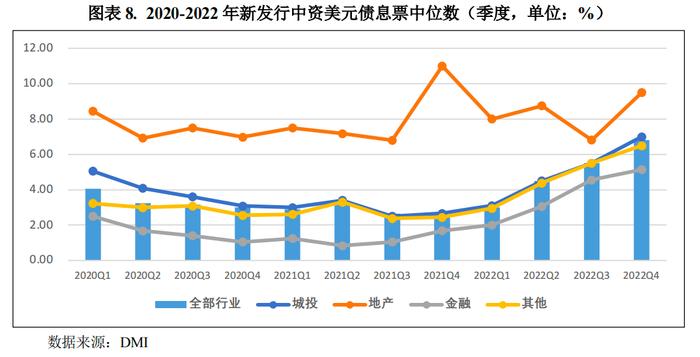

在中美政策利率倒挂的影响下,中资美元债发行成本持续上升,净融资规模持续下降。根据DMI数据显示,2020~2022年,中资美元债市场净融资规模分别为1092.83亿美元、529.12亿美元和-1262.63亿美元,2022年已呈现大幅净流出状态。从融资成本来看,2022年一至四季度,中资美元债息票中位数分别为3.00%、4.50%、5.50%和6.80%,一路持续走高。对于房地产企业发行人而言,在房地产行业信用风险集中爆发的情况下,美元债投资者对中资房企的风险偏好明显下降,同时叠加美联储加息导致中资美元债发行成本整体上行,进一步加大了中资房企在美元债市场的再融资难度。

四、总结与展望

2022年中资美元债市场呈现违约爆发趋势,违约数量和金额均创历史新高,全年共有121支中资美元债发生实质性违约,违约金额共486.98亿美元,分别较上年增加75支、278.24亿美元。在发行架构方面,2022年违约债券以直接发行和跨境担保为主,维好协议架构的违约数量较少,同时首次出现备用信用证发行的美元债违约。

从违约主体来看,2022年违约债券涉及的信用主体共41家,其中首次违约主体32家,较上年增加12家。在境外债券违约的同时,境内关联发债主体大多表现为债券展期。2022年国有企业信用风险较往年显著缓解,全年无新增违约主体,而在行业分布方面新增违约主体九成以上集中于房地产行业。

从违约的影响因素来看,2022年中资美元债违约主要受到行业因素和融资环境两方面的影响。行业环境方面,由于受前期房地产调控政策压力影响,2022年房地产行业销售回款情况和外部融资情况延续了2021年下半年以来的下行趋势,房企流动性状况显著恶化,最终演进为行业性的信用风险暴露,成为2022年违约事件的主要原因。融资环境方面,2022年美联储在通胀压力之下开启了新一轮的加息进程,从而与我国货币政策出现了明显的错位。在中美政策利率倒挂的情况下,中资美元债发行成本整体上升,再融资压力显著增加,加大了中资美元债发行人的信用风险。

展望2023年中资美元债市场的信用风险状况,在美国本土通胀压力回落、经济衰退预期增强的情况下,美联储加息周期已接近尾声,2023年利率中枢下行的可能性较高,一定程度上将有利于中资企业境外美元债融资环境的改善。行业环境方面,国内支持房地产行业回归平稳健康发展的政策力度持续加大、融资政策持续放松,房企资金压力有望进一步缓解,并摆脱流动性困境,房企美元债未来风险释放将趋于平缓。从外债监管的角度来看,国家发改委《企业中长期外债审核登记管理办法》(简称“《管理办法》”)将于2023年2月10日施行,外债管理由“备案登记”转向“审核登记”,同时《管理办法》对企业合理控制外债规模、强化外债风险意识、加强外债风险管理等提出指导性意见和要求,这将有利于加强对中资企业美元债信用风险的防范和管理。

[1]交叉违约的债券不重复统计,下同。

[2]跨境担保和维好协议架构下,信用主体按境内担保人和维好协议出具人统计,下同。

作者:新世纪评级研发部