基金E课堂 | 指数基金管得好不好,主要看什么?

相比主动基金,指数基金略显平淡,但这平淡中也有它独特的光彩,持股分散,不漂移,费用低,也不用担心基金经理的变更。

不过,指数基金也并不是完全闭着眼选。

50万美金的赌约

先跟大家讲个有趣的小故事。2007年12月巴菲特发起了一个50万美金的赌约,以从2008年1月1日开始的十年为期,他认为标普500指数基金的回报将超过对冲基金的回报(扣除手续费、成本和费用)。

最终有一位基金经理出来应战,他选择了5只“基金中基金”构建组合来迎接挑战。这5只“基金中基金”涵盖数百只主动管理的对冲基金,背后实际上是众多的华尔街精英的智慧。

10年后该基金经理的投资组合平均年化收益率是2.96%,而巴菲特押注的标普500指数基金的平均年化收益率是8.5%,巴菲特大获全胜。

看到这里,大家是不是很想知道指数基金究竟有何神奇之处,令那么多华尔街的聪明人都无法超越呢?一起来看看吧!

1、指数基金寻求的是目标市场的平均收益

指数基金以指数成份股为投资对象,构建投资组合,全部或抽样复制标的指数。通过紧密追踪标的指数表现,获得市场平均收益,即Beta收益。

这里经常有投资者陷入误区,觉得平均值很容易战胜。根据Wind数据,我们发现过去3年只有36.6%的个股跑赢沪深300;过去10年只有29.2%的个股能跑赢沪深300,这充分说明战胜市场平均收益并非一件容易的事情。(数据来源:Wind,指数收益为全收益,收益统计区间为2012-01-01至2021-12-31;每一时间区间内不对未上市或上市时间不足180天的股票进行计算)

2、指数基金的运作公开透明

指数基金复制指数构建投资组合,持仓股票和结构与标的指数会十分接近。在指数编制机构官网或者行情软件上查询指数信息,即可大致掌握基金的投资组合信息。如果是ETF,基金管理人在交易日开市前会公布申购赎回清单(PCF清单),相当于展示了投资组合,看一看PCF清单,就等于全景扫描了一遍ETF的最新持仓,更加公开透明。

3、指数基金的持仓连续稳定

指数基金是按指数编制规则构建组合,全部或抽样复制指数,且为保证跟踪效果,会以高仓位运作,力求实现投资者看到的指数长什么样,买到的基金就大概长什么样。

因此,工具化特征鲜明的指数基金,持仓情况“天生”就会比较稳定连续。

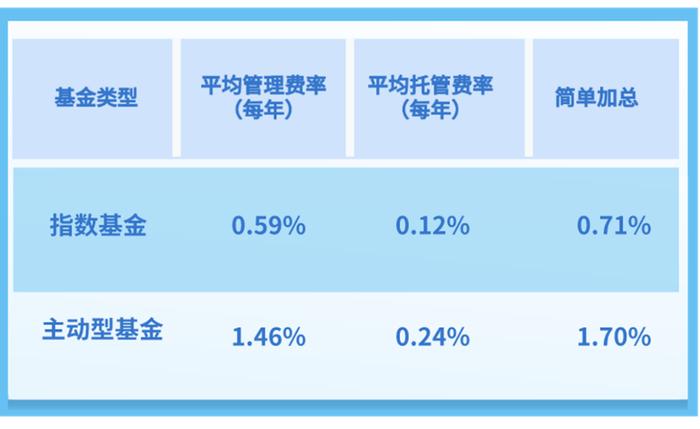

4、指数基金的费率相对低廉

根据Wind数据,2135支指数基金平均的管理费率和托管费率,分别为0.59%和0.12%;4311支主动偏股基金平均的管理费率和托管费率,分别为1.46%和0.24%。

注:本表格中主动偏股基金统计选取的是Wind开放式基金分类中的852支普通股票型基金和3459支偏股混合型基金。指数基金统计选取的是Wind开放式基金分类中的1783支被动指数型基金和352支增强指数型基金。数据来源:Wind;统计截止2022/11/6

因此,在不考虑认/申购、赎回费、销售服务费等销售费用的情况下,指数基金的费率比主动偏股基金平均低一个百分点左右,还是实惠不少。

怎么选指数基金?

指数基金那么多,我们该怎么选呢?

在弄清标的指数后,基金的投资管理绩效是关键看点,尤其是在跟踪同一标的的同类指数基金之间进行选择时。

主要有以下两个方面:

第一,跟得紧不紧?看偏离度和跟踪误差

对股票型指数基金而言,“跟得紧不紧”是考察其投资管理绩效最重要的指标。具体而言,就是看指数基金能否实现跟踪偏离度和跟踪误差的最小化。

跟踪偏离度:基金收益率与基准指数收益率之间的差异。例如,某日基金净值上涨1%,所跟踪的指数上涨0.99%,那么当天的跟踪偏离度为0.01%(1%-0.99%)。

在评估对比时,同类指数基金中,跟踪偏离度越小,跟踪误差越小,指数基金的跟踪效果就越好。

大家在指数基金定期报告“报告期内基金的业绩表现”章节中,可查到报告期内年化跟踪误差等数据,参考以下数据表,可对照看一看基金的跟踪效果。

A股股票型指数基金跟踪偏离度和跟踪误差。数据来源:wind,数据截至2022年11月30日。跟踪偏离度和跟踪误差计算选取截至2020年1月1日成立已满六个月的股票型指数基金,不含增强型指数基金。

表格数据可反映出,目前A股股票型指数基金整体达成了较好的跟踪效果,跟踪偏离度和跟踪误差整体明显好于要力争实现的目标。

同时,也可发现,股票(或目标ETF)仓位是影响指数基金跟踪效果的关键因素之一。不同类型的指数基金,股票(或目标ETF)仓位上限设定略有差异,设定的跟踪绩效目标也有所不同,从实施结果来看也有高低之分:

ETF可接近满仓运作,偏离度和跟踪误差明显偏小;普通开放式指数基金和ETF联接基金,出于流动性管理等因素考虑,股票(或目标ETF)仓位不能超过95%,偏离度和跟踪误差相对ETF会偏高一些。

除仓位外,基金申赎、指数权重调整、成份股特殊事件、成份股调整、费用的收取以及基金经理在不同情境下的权衡决策等等,都是影响跟踪效果的主客观因素,在此不一一列举了。

从实践经验来看,一般而言,在同类指数基金中,资产规模较大且相对稳定的产品,跟踪效果大概率会相对更好。

第二,能否有效控制成本增厚收益?看超额收益

毫无疑问,“跟得住”、“跟得紧”是指数基金的首要使命,是观察指数基金管得好不好的最重要标准。另一方面,能不能在控制跟踪偏离的基础上还尽可能“多赚点儿”,不仅能抵消一些固定费用支出对跟踪效果产生的影响,还能“锦上添花”努力提高持有人收益,也是不可忽视的看点之一。

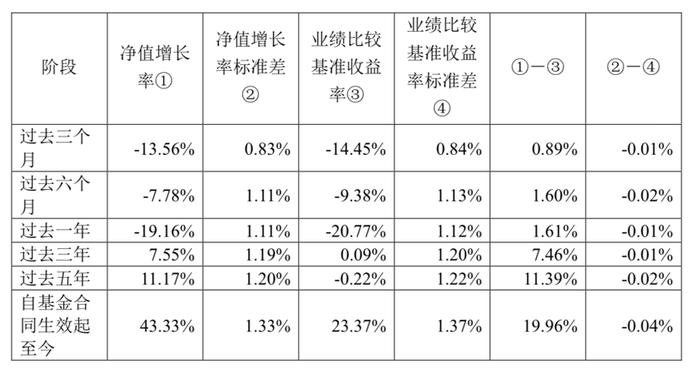

大家也可以翻开指数基金的定期报告,在“主要财务指标和基金净值表现”段落,除了可一眼看到的累计净值增长率与业绩基准对比走势图、直观了解基金跟踪效果和基金超额收益情况,还能看到这样一张表格:

注:本表格节选自某股票型指数基金季报,仅为示例,不代表任何产品推荐。

这张表中,“①-③”(净值增长率-业绩比较基准收益率)列所呈现的就是该指数基金在不同时段所获得的超额收益,数值可能有正有负。

另外,“②-④”(净值增长率标准差-业绩比较基准收益率标准差)这一列也很重要,如果②和④差距很小,说明基金并没有试图通过主动放大风险来获取超额收益,坚持了既定的指数化投资策略。

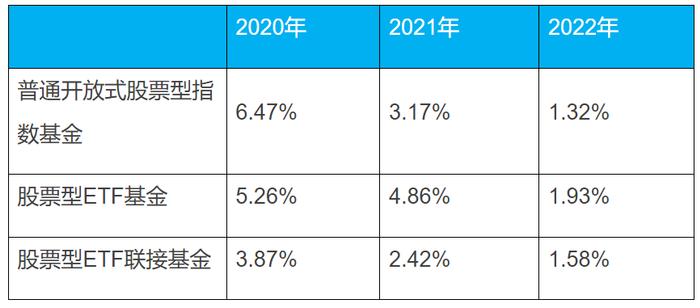

近年来,股票型指数基金在紧密跟踪目标、风险可控的前提下,争取获得超额收益的策略途径也日渐多样,例如,新股申购、转融通证券出借、合理使用相关金融衍生工具等。这些策略和工具的运用,都离不开仔细研究、精心规划和周全实施。就下表中整理的股票型指数基金平均业绩表现看,近年来整体取得了一定的超额收益。

A股股票型指数基金年度平均超额收益。数据来源:wind,2022年数据截至11月30日,选取截至2020年1月1日成立已满六个月的股票型指数基金,不含增强型指数基金。

指数化投资崇尚“大道至简”,但管理指数基金绝非Ctrl+C式的简单“复制粘贴”、循迹跟踪。精细化的毫厘较量每天都在悄无声息地展开,精打细算经过长期积累,会给投资者带来大有不同的持有体验。

总结一下,指数基金的投资管理知之非难、行之不易。对于普通投资者而言,可重点观察指数基金的长期跟踪效果(跟踪偏离度、跟踪误差),综合参考超额收益表现,最终选出长期投资管理水平更高的指数基金。

了解更多指数基金知识,请继续关注我们的“指数小课堂”。

注1:此处列示日均跟踪偏离度和跟踪误差目标,为大部分此类基金合同中所设定的力争目标。目前此类基金所设力争不超过的日均跟踪偏离度绝对值、年化跟踪误差控制目标分别分布于0.2-0.5%和2%-6%。

注2:此处列示日均跟踪偏离度和跟踪误差目标,为大部分此类基金合同中所设定的力争目标。目前此类基金所设力争不超过的日均跟踪偏离度绝对值、年化跟踪误差控制目标分别分布于0.1-0.35%和2%-4%。

注3:此处列示日均跟踪偏离度和跟踪误差目标,为大部分此类基金合同中所设定的力争目标。目前此类基金所设力争不超过的日均跟踪偏离度绝对值、年化跟踪误差控制目标分别分布于0.2-0.35%和2%-4%。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。