【专题报告】PTA期货期权专题:价格偏强隐波触底

来源:建信期货研究服务

一、PTA期货市场数据及观点

春节前期下游聚酯开工下滑,部分下游产品产销持续清淡,对PTA需求支撑减弱,且原油价格从高位逐步回落,对PTA成本支撑减弱,基本面偏弱与成本支撑减弱共振,导致PTA行情下跌。随后地区风险溢价延续,欧美原油期货在春节期间连续多个交易日上涨,对PTA成本支撑增强,PTA在节后复工首个交易日涨幅明显。但是由于PTA在春节期间库存积累,市场反馈大量货源在港口集中,PTA行情再度下跌。

随着美国公布的经济数据参差不齐,市场对美联储降息时间和力度存在分歧,导致美元一直偏强,压制原油价格。此外,OPEC+实行新的减产配额且沙特等宣布将严格执行,给予油价进一步支撑。因此,下月油价有望在OPEC+减产支撑和美元偏强的压力下保持高位盘整行情。

从供需格局来看,3月PX装置检修有限,但进入4月份亚洲PX装置检修进程明显增多,整体供应水平将出现收窄。且需求端PTA装置虽存在新增释放预期,国内PX库存存在下降预期,然伴随着调油需求进入旺季,参与者后市信心有望提升。预计PX价格将偏强为主。

由于春节期间聚酯开工下滑,PTA消费量减少使得2月PTA库存累积。3月份来看,台化150万吨PTA新装置将于3月底投产,仪征化纤300万吨PTA新产能也将于3月底投产其中150万吨,待运行稳定后投产另外150万吨,PTA供应端压力有限,且需求存在好转预期,PTA供需基本面偏强。

在成本支撑和供需基本面好转的支撑下,预计3月份PTA价格偏强为主。

二、PTA期货期权

2.1市场动态分析:

PTA期货价格震荡态势方面:当前,PTA期货市场表现出明显的震荡模式,其中价格波动性显著,但未呈现明确的上升或下降趋势。这种震荡运行对期权市场尤其重要,因为它影响着期权的定价和策略选择。

期权市场方面:我们认为到自PTA期权产品推出以来,其隐含波动率已降至较低水平,且期权市场的活跃度也有所减少,表现为成交量的下滑和持仓量的减少。此外,期权的日均成交量和总持仓量均呈现环比下降趋势,但持仓量的PCR值却出现上升,这可能暗示市场参与者在对冲或交易策略上的调整。

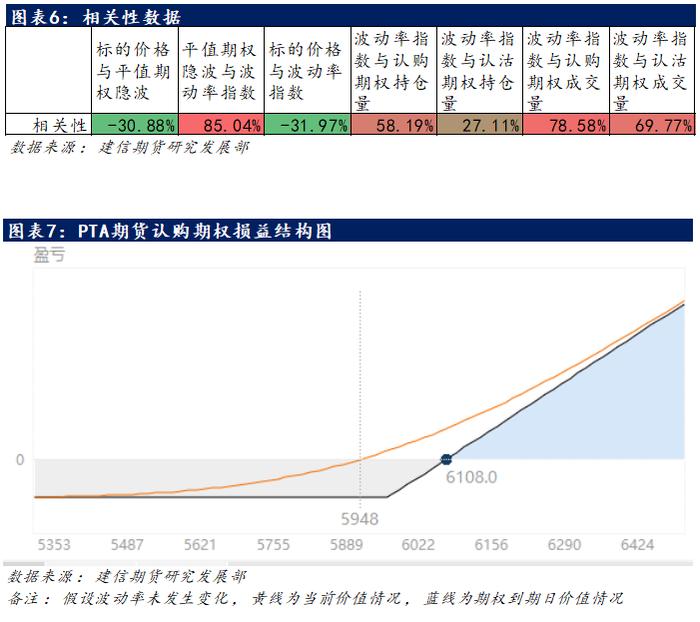

波动率方面,自2023年11月初起,PTA期货平值期权的隐含波动率与PTA期货期权的整体波动率指数之间的差异逐渐加大,这一趋势从附图中便清晰可见。此现象表明市场对于不同行权价格期权的需求和预期发生了变化,这可能反映了市场对于未来价格波动范围的重新评估。具体而言,平值期权的隐含波动率相对于整体波动率指数的下降趋势日益明显。

从同一时期开始,PTA期货期权的持仓量,尤其是认沽与认购期权的比率,也显示出明显的变动。截至1月末,该比率曾接近130%,表明市场对PTA期货价格走低的预期加剧。然而之后该比率有所下降,目前的PCR(Put-CallRatio,认沽认购比率)已接近105%,反映出市场情绪的一定程度上的变化。

2.2 PTA期货期权观点与制定

在制定场内期权看涨策略前,我们深入分析PTA期货期权的波动率指数与其标的物价格变动之间的关系。从已有数据来看,PTA期货和期权市场的动态揭示出,期权的波动率变化与标的物的价格变动之间通常存在正相关关系。此外,波动率指数与认购期权成交量的关联程度似乎超过了其与认沽期权成交量的关联度。因此,在当前市场环境下,假定PTA期货价格呈看涨趋势,我们更倾向于采取购买认购期权的策略,而不是出售认沽期权。通过上述分析,我们可以得出,在当前和未来的市场条件下,制定基于深入研究和数据分析的PTA期货期权策略是至关重要,波动率分析不仅帮助我们理解市场动态,还能指导我们制定更为精准和有效的交易决策。

以一家需要采购PTA材料作为生产原料的公司为例,该公司面临PTA价格意外波动和上涨的风险。通过买入认购期权,旨在抵御价格剧烈波动和上涨的影响,并利用市场的波动性寻求潜在利润。这要求根据市场状况精选合适的期权合约,均衡购入看涨期权,并持续监控市场以及时行使或抛售期权。策略的成效与市场波动幅度紧密相关,在价格大幅波动时,能够减轻原材料成本波动的不利影响,为企业带来收益。然而,这也要求企业定期评估市场情况和策略的有效性,并适时进行调整。

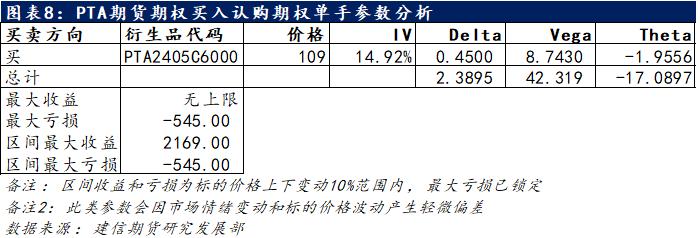

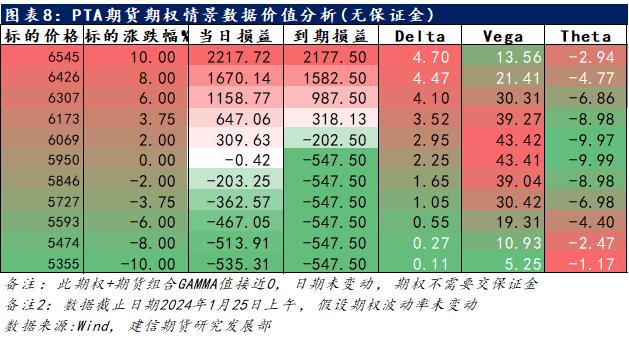

风险提示方面,买入认购期权策略也伴随着多种风险,其中需注意的是流动性风险及操作风险。在特定市场环境中,期权流动性不足可能导致企业难以及时平仓或调整头寸。跨式期权组合的建立和维护可能涉及高昂的交易成本和保证金要求。下图中期权组合情景价值分析是根据期权定价模型推算出在买入认购平值期权经历不同程度的标的价格变动和波动率扩大所导致的价值变化情况。随着时间的流失,在5天甚至10天后价值会逐步随着theta时间价值敏感度变化而减少。如果未来5天或10天波动率有所增加2%、4%、6%甚至更高,组合价值则会随着Vega敏感度变化而大幅度增加,对冲掉时间价值的流失。如果标的物价格有所增加2%、3.75%、6%甚至更高,买入看涨期权权利金也会随之进行非线性增长。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。