年底了,客户不付款,我先把发票红冲了...

律师事务所收回发票作废,要搞清楚其目的,一般收回发票作废肯定也是不想确认收入,否则也没必要大费周章。

那么能不能这样操作就要从不同角度去看了。

首先,在会计处理上,如果客户不付款,能否收回发票冲减会计收入的关键是,是否达到了会计收入的确认条件。如果该业务已经达到了收入确认条件,即使收不回来款也不能冲减收入,只能确认信用减值损失。

也就是如果你达到收入确认条件,你不开票你也应该确认收入。

其次,在增值税上,能否收回发票作废或者开具红字发票冲减增值税收入的关键是:该业务是否触发了增值税纳税义务发生条件中除发票开具之外的其他条件,即是否发生应税行为是一个并收到款项(包括过程中收到)或者虽然款项未收到但是达到书面合同确定的付款日期。未签订书面合同或者书面合同未确定付款日期的,服务、无形资产转让完成的当天或者不动产权属变更的当天纳税义务发生。

简单的说就是对于未发生增值税应税行为但先开具了增值税发票的,按照增值税法规定:先开票先发生纳税义务。但对先开具发票未付款的,可以开具红字发票冲减增值税应税收入。而对于已经提供了服务达到了增值税纳税义务,你肯定是需要申报交税的。

看个案例!

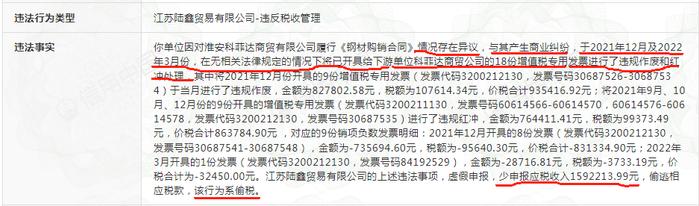

违法事实:

你单位因对***商贸有限公司履行《钢材购销合同》情况存在异议,与其产生商业纠纷,于2021年12月及2022年3月份,在无相关法律规定的情况下将已开具给下游单位***商贸公司的18份增值税专用发票进行了违规作废和红冲处理,其中将2021年12月份开具的9份增值税专用发票(发票代码3200212130,发票号码30687526-30687534)于当月进行了违规作废,金额为827802.58元,税额为107614.34元,价税合计935416.92元;

将2021年9月、10月、12月份的9份开具的增值税专用发票(发票代码3200211130,发票号码60614566-60614570,60614576-60614578,发票代码3200212130,发票号码30687535)进行了违规红冲,金额为764411.41元,税额为99373.49元,价税合计863784.90元。

江苏陆鑫贸易有限公司的上述违法事项,虚假申报,少申报应税收入1592213.99元,偷逃相应税款,该行为系偷税。

最终处罚:

根据《中华人民共和国税收征收管理法》(中华人民共和国主席令〔2001〕第049号)第六十三条第一款规定,你单位虚假申报的行为系偷税,对你单位所偷逃的增值税、城建税、企业所得税税款处以1倍304532.46元的罚款。

其三,在企业所得税上,关于企业所得税收入能否冲减,也要关注该业务是否达到了企业所得税收入确认时点,如果已经达到税法规定的收入确认时点且不可退回,就必须确认企业所得税收入,已经确认的企业所得税收入也不能冲回。《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)规定,企业在各个纳税期末,提供劳务交易的结果能够可靠估计的,应采用完工进度(完工百分比)法确认提供劳务收入。如果服务已经提供,所确认的企业所得税收入就不能冲减。对于无法收回可以依法确认损失进行税前扣除。

所以客户不付款,你就红冲发票,还是有风险的,比如收入的滞后确认,增值税所得税的滞后申报的风险。

对于受票方来说,你也应该从这方面把握到底销售方应不应该给你开票了。