力绵求牧,来日方长—2024利率债年度策略(东吴固收李勇 徐沐阳) 20231227

摘要

引子:在中期策略报告《事缓则圆(上)》中,我们提到“防风险”是“稳增长”的前提,并且从居民、企业和政府三大部门的杠杆率角度出发,分析各部门存在的风险。在年度策略中,我们将再次从这一视角出发,观察债券市场所面临的环境。

三大部门“风险”的再评估:2023年,三大部门的杠杆率可概括为居民稳、企业升、政府加。企业和政府的杠杆率虽然都有所抬升,但企业为被动加杠杆,而政府为主动加杠杆,三大部门的风险并未出现明显缓释。随着2023年中调升赤字率的操作破局,预计后续中央政府加杠杆化解地方隐性债务的模式将持续。

居民部门:(1)现状:消费缓步恢复,餐饮表现更佳,但餐饮收入去年受低基数的影响更大,目前还保持高当月同比,后续趋势待查。自2020年清明以来,单客支出首次恢复至疫情前水平,但需要观察节假日的密集消费是否对日常消费存在“挤出”。(2)政策:居民债务结构中,住房贷款占比近半。存量房贷利率下调可从“节流”角度促进消费,如果每年减少的借款人利息支出1600-1700亿元可全部转换为消费,预计可拉动社零累计同比上升约0.5个百分点。

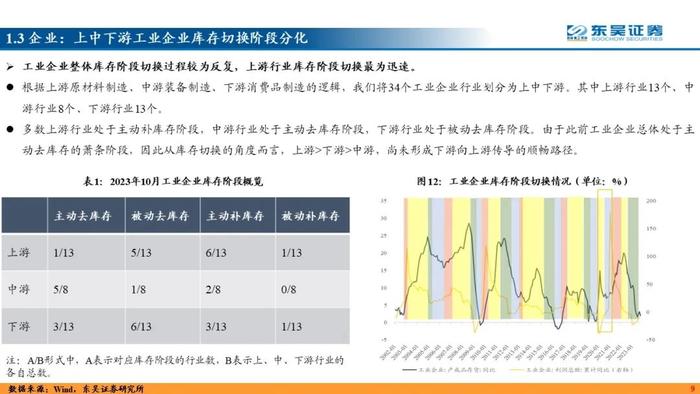

企业部门:(1)现状:多数上游行业处于主动补库存阶段,中游行业处于主动去库存阶段,下游行业处于被动去库存阶段。从库存切换的角度而言,上游>下游>中游,尚未形成下游向上游传导的顺畅路径。(2)政策:首先,存款利率连续下调短时间内对净息差缓解力度有限。自2020年以来,个人和公司定期存款占比均上行,导致定期存款这部分成本被“锁定”,存款利率下调的红利无法充分释放。同时在地方化债和中央财政发力的背景下,银行承担了政府债的缴款压力。银行存在补充负债压力,令同业存单利率上行,推升银行计息负债成本。其次,房地产融资政策暖风频吹,金融监管部门拟落实“三个不低于”。2010年曾有针对小微企业贷款的“两个不低于”,此次与2010年对比,只要求了增速而没有增量,使政策力度不及2010年。

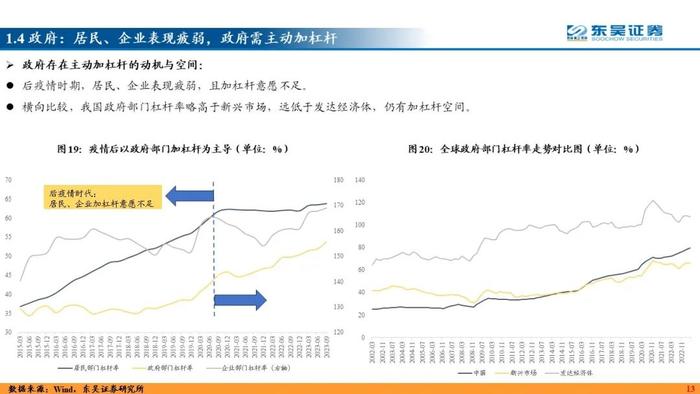

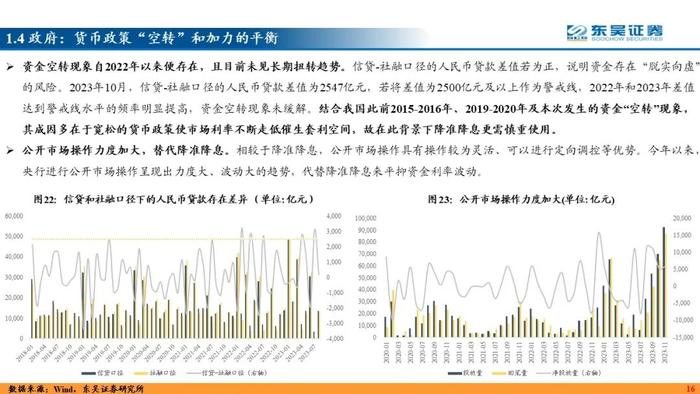

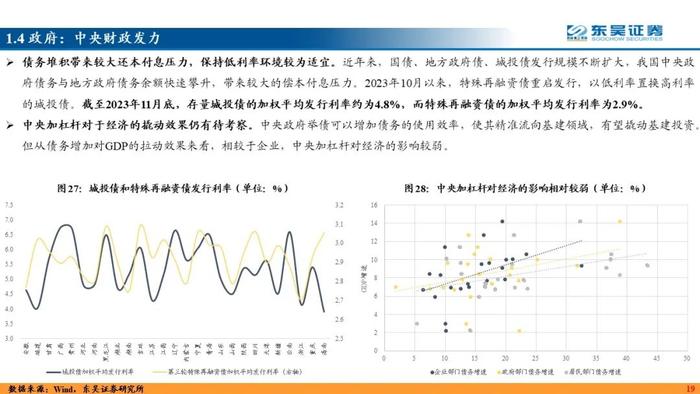

政府部门:(1)现状:政府存在主动加杠杆的动机与空间:后疫情时期,居民、企业表现疲弱,且加杠杆意愿不足。横向比较,我国政府部门杠杆率略高于新兴市场,远低于发达经济体,仍有加杠杆空间。(2)政策:货币方面,结合我国此前2015-2016年、2019-2020年及本次发生的资金“空转”现象,其成因多在于宽松的货币政策使市场利率不断走低催生套利空间,故在此背景下降准降息更需慎重使用。财政方面,中央政府举债可以增加债务的使用效率,使其精准流向基建领域,有望撬动基建投资。但从债务增加对GDP的拉动效果来看,相较于企业,中央加杠杆对经济的影响较弱。

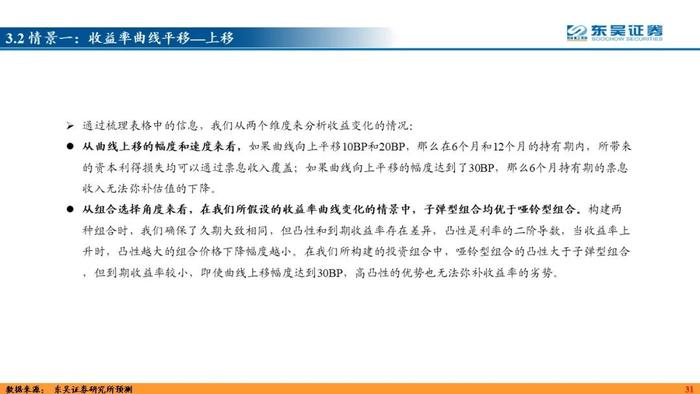

当曲线陡峭化时,子弹型组合收益较高,反之,当曲线平坦化时,哑铃型组合占优。我们认为2024年,收益率曲线形态将向“牛平”。相较于收益率曲线的平移变化,组合的收益受曲线平陡变化的影响更为明显,因此哑铃型组合是更优的选择。

风险提示:经济恢复不及预期、地缘政治风险、货币/财政政策超预期调整、预测值不够精准。

免责声明