宇谷科技IPO:毛利率连年下滑、近6成员工学历是大专以下 APP评分低服务频遭投诉?

出品:新浪财经上市公司研究院

作者:坤

外卖的即时配送已经在日常生活的方方面面带给消费者便利,但支撑外卖配送得以运行的重要组成部分外卖骑手的需求,且鲜少有人关注。

近期,杭州宇谷科技股份有限公司(下称:宇谷科技)更新了招股说明书,拟在创业板IPO上市。

宇谷科技是一家电动两轮车充换电设备和服务提供商,客户群体主要为外卖骑手,为其提供电动两轮车的换电服务,用户可以通过手机 APP 等用户端应用程序操作,实现线下自助更换电池,无需购买电池。

业绩方面营收、净利润双双持续增长的宇谷科技似乎有些可圈可点之处,但随着其主业换电服务的占比增加,公司综合毛利率也持续下滑,从44.58%降至26.58%。同时为公司贡献近九成营收的3家子公司却基本亏损,或为其真实盈利能力蒙上一层阴影。近年来其APP产品“这锂换电”在App Store的评分很低,而其产品与服务也频遭用户投诉。在这背后,宇谷科技真实的员工情况是近半员工均为拓展及运维人员,近6成员工学历在大专以下。

贡献近九成收入的子公司基本亏损 APP产品评分低服务频遭投诉

从业绩表现方面来看,正在冲刺创业板的宇谷科技似乎有些可圈可点之处。据招股书显示,2020-2023上半年,宇谷科技实现营业收入分别为0.87亿元、2.27亿元、5.55亿元、4.06亿元,其中2021及2022年连续两年的营收增长均超过100%,2020-2022 年复合增长率达到了 152.11%。同期,宇谷科技的归母净利润规模也明显增加,分别为1525.69万元、3304.73万元、8134.26万元、5944.04万元,短短几年间增长较快。

根据宇谷科技对公司2023年1-9月的业绩预测来看,前三季度实现营业收入6.55亿元-6.70亿元,同比增长72.02%-75.95%,实现归母净利润9500万元-1.07亿元,同比增长85.24%-108.64%。

然而,表面业绩欣欣向荣的背后,是伴随着换电业务规模与占比的提升,公司毛利率接连下滑。换电服务业务的业务占比从2020年的45.93%逐渐提升至2023上半年的98.63%,但与此同时公司的综合毛利率却从2020年的44.58%下降至26.58%,宇谷科技在招股书中解释为原材料电芯采购价格上涨以及设备先行投入导致成本增加。

此外,宇谷科技旗下的三家全资子公司为其贡献了近九成的营收,但子公司却陷于亏损或仅为微利。据招股书显示,宇谷科技的全资子公司分别为2020年成立的港快科技与2021年成立的这锂科技、那锂科技,2023上半年,3家子公司实现营业收入分别为3.14万元、2.00亿元、1.51亿元,其中这锂科技与那锂科技营收合计为宇谷科技贡献了整体收入的86.45%,两家公司主要从事电动两轮车换电业务,为宇谷科技换电服务的运营主体之一,但同期这锂科技仅实现净利润0.30万元,那锂科技则净亏损328.54万元。贡献绝大部分收入却难以盈利的子公司,又是否为宇谷科技的真实盈利能力蒙上一层阴影?

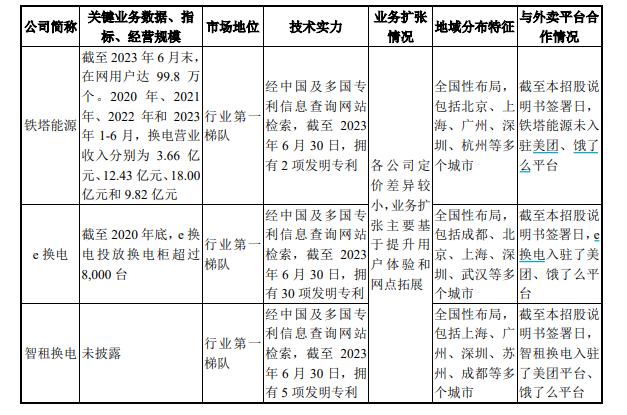

从营运指标方面来看,招股书显示,截至2023年6月30日,公司已在 66 个城市完成了布局,上线运营换电柜2.37万台,电池51.75万个,服务39.11万个在网用户,在行业内处于第一梯队。但与同行业对比来看,宇谷科技的营运指标与业绩表现明显逊色于铁塔能源,且赛道中的产品服务与定价也并没有明显的差异,宇谷科技的差异化竞争优势或并不明显。

需要注意的是,在2023年6月,宇谷科技首次递交招股书后不久,便遭到了哈啰公司的专利侵权相关诉讼。招股书中,宇谷科技提及,涉案产品电池以及电池监测系统系公司的主要产品,2022年度涉案产品的相关换电服务、充换电设备销售中电池销售实现的营业收入为 5.42亿元,占当年营业收入比例为 97.01%。尽管宇谷科技表示哈啰公司主张的诉讼请求得到法院支持的可能性极低,但刚一递交IPO申请即遭到专利侵权诉讼,或体现出了换电赛道本身的竞争之激烈。

竞争之外的另一重隐忧,是宇谷科技的换电服务本身让很多客户难言满意,近年来频遭投诉。在苹果的App Store中,宇谷科技的产品“这锂换电”仅有2.6分(满分5分),共计有770个评分,浏览其中不少都是来自客户的差评。

不仅是App Store,在黑猫投诉上,外卖骑手对宇谷科技产品的投诉更是屡见不鲜。这锂换电APP的总投诉量为774条,其中多为“不退款”、“不退押金”等“霸王条款”。外卖骑手本身则是价格相对较为敏感、粘性并不强的客户群体,当糟糕的消费体验一再出现,宇谷科技未来或很难获得用户的认可。

近6成员工学历是大专以下 账上资金充裕或仍募资补流?

从各类投诉可以看出,除了产品本身的技术问题外,更多的宇谷科技的产品运营相关政策与执行问题。招股书中,宇谷科技表示自身致力于电动两轮车充换电技术领域的自主研发与创新,报告期内研发费用分别为934.19万元、1109.83万元、1867.94万元、1290.86万元,2020-2022 年复合增长率 41.40%。

但尽管研发费用规模有所增长,但从研发费用率来看实则明显下滑。2020-2023上半年,宇谷科技的研发费用率分别为9.96%、4.85%、3.34%、3.17%。可以看出,公司对于研发的投入并未能跟得上公司自身收入规模的增长。

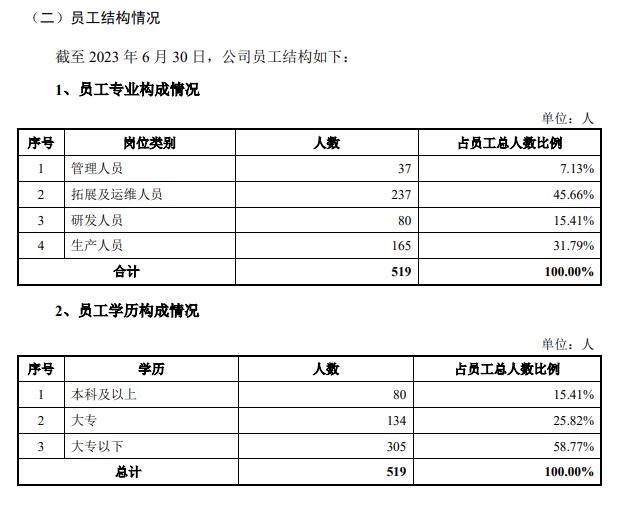

而从员工结构与学历构成方面来看,宇谷科技对于公司的研发似乎并没有非常侧重,而是更为侧重产品的拓展与运维,且公司员工学历普遍并不高。截至2023年6月30日,宇谷科技的研发人员占比仅为15.41%,而拓展及运维人员占比达到45.66%,在员工占比中最高。同时,有近6成的员工学历在大专以下。

而在募资方面,宇谷科技或也存在着募资金额或相对过高,账上资金充裕仍募资补流等问题。

据招股书显示,宇谷科技本次上市计划募资10.94亿元,其中8.24亿元将用于智能换电产品生产及运营中心项目,6988万元将用于研发中心建设项目,而余下2亿元将用于补充流动资金。

而这一募资规模与宇谷科技的总资产规模已基本相当,截至2023年6月底,宇谷科技的总资产为11.88亿元,所有者权益为7.18亿元。更何况,当前公司账上的资金也并不紧张。截至2023年6月底,公司的流动资产中货币资金占比为73%,货币资金为3.46亿元,其中超3亿元以银行存款的形式存在。2022年公司还收到了来自深创投、中证投资等外部机构的股权融资款,账上资金较为充裕。更何况,宇谷科技自身具备一定的“造血”能力,其经营活动现金净流入2021-2023上半年分别为1.70亿元、3.26亿元、2.61亿元。在这种情况下,募资补流或是否具备必要性?